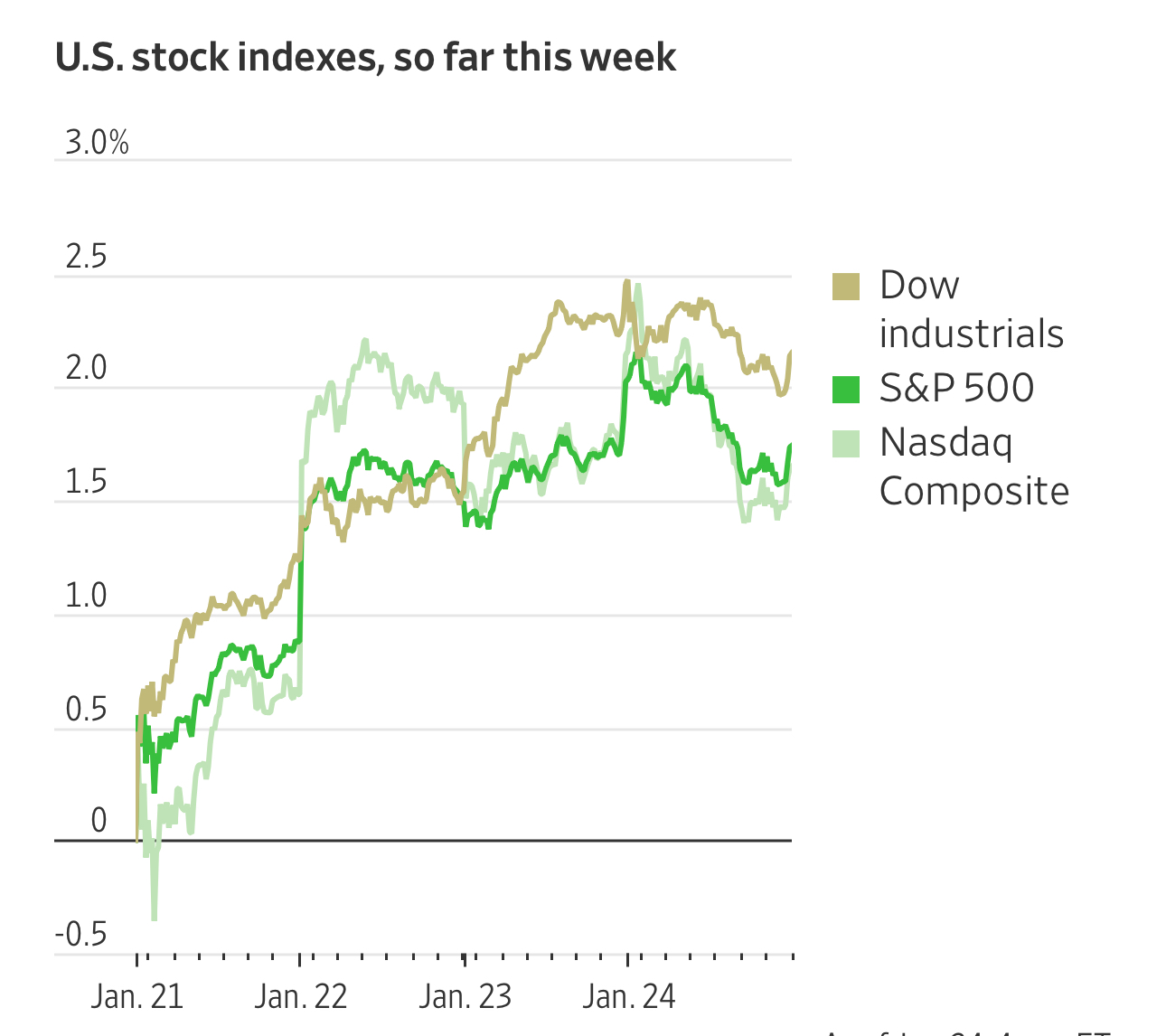

投资者表现出的乐观情绪在周五略有缓和。不过尽管芯片制造商大幅下跌拖累了周五的交易,但本周股市收高。

道琼斯工业平均指数和标准普尔500指数周五均下跌0.3%,纳斯达克指数下跌0.5%。不过,这三个指数本周均实现了上涨。标准普尔500指数还在周四创下2025年首次收盘纪录。

股市仍然受益于2024年的特别强劲表现。目前,投资者为标准普尔500指数公司未来利润支付了22.3倍的市盈率。这是一个历史性的高水平,部分原因是人工智能带来的利润增长前景。

特朗普在宣誓就职后重申了削减税收和放松监管的计划,还在一定程度上缓解了对关税的担忧,表示他的政府不会立即采取大幅征税的措施。

在接受福克斯新闻采访时表示,他说“宁愿不必使用”对中国的关税计划。这推动了周五多个货币对美元上涨。

强劲的财报季开局也提振了华尔街的情绪。不过,下周微软、Meta、特斯拉和苹果等科技巨头的财报将对这一反弹构成考验。

个股和公司方面,英伟达公司股价下跌3.1%。

Meta平台公司因计划2025年投入高达650亿美元用于人工智能项目而股价上涨。

制药公司诺和诺德的股票在公布一种实验性减重药物的强劲数据后大幅上涨。

烟草类股票上涨,此前特朗普政府撤回了对薄荷烟和调味雪茄的禁令提案。

Verizon通信公司发布的第四季度财报超出分析师预期,新移动电话和宽带用户的增长成为亮点。

美国运通公司的利润增长12%,富裕消费者在假期期间通过信用卡消费的金额超出分析师预期,该公司表示这一积极趋势预计将持续。

德州仪器公司发布了令人失望的本期财报预测,受到需求持续疲软和更高制造成本的拖累。

加密货币相关的公司因特朗普签署有利于该行业的行政命令而股价上涨。

分析师方面,AXA投资管理公司克里斯·伊格戈表示:“目前还处于早期阶段,但特朗普总统的言论和行动并未在金融市场引发负面反应。继续投资是有回报的。”

随着财报季的到来,预计“华丽七雄”中的四家公司将在下周公布季度销售额放缓的结果。

尽管苹果公司因iPhone需求疲软而前景不明,但投资者预计特斯拉和微软的销售势头将在今年晚些时候回升。

Nationwide的马克·哈克特表示:“考虑到过去七个财报季中有六个表现疲软,本次创纪录高点的突破令人印象深刻,这进一步强化了疫情以来日益增长的‘逢低买入’趋势。如果市场能够维持这一突破,在股票回购窗口重新开启时,将形成新的助推力。”

瑞银全球财富管理公司大卫·莱夫科维茨表示,由于人工智能投资回报的周期性担忧、关税和利率问题,美国股市今年可能会更加波动。但他指出,任何下跌都可能是买入的机会。他表示:“我们预计关税会上升,但不会达到改变经济增长轨迹的水平。”

eToro的布雷特·肯维尔表示,尽管通胀的粘性令人失望,但强劲的经济和就业市场依然为股市提供支撑。他还指出,零售投资者的调查显示,尽管乐观情绪依然存在,但投资者也在采取更加谨慎的行动,例如筹集现金并减少对一些今年可能表现良好的资产(如人工智能股票)的过度配置。

LPL金融公司的杰弗里·罗奇认为,短期通胀的持续性是消费者信心下降的主要原因。他还表示,尽管通胀数据降低了美联储在3月会议上降息的可能性,但5月降息的概率仍然存在不确定性。

宏观方面,在下周美联储决策会议之前,美国国债上涨。数据显示,美国消费者信心指数六个月来首次下降,同时商业活动增速略有回落,但企业对未来的前景仍保持乐观。10年期美国国债收益率下降3个基点至4.62%。

TD证券的奥斯卡·穆尼奥斯和根纳季·戈德堡预计美联储下周会议将较为平静,除非鲍威尔在新闻发布会上意外发表鸽派言论。他们还预计2025年收益率曲线将趋于陡峭,但近期仍保持平坦。

法国巴黎银行证券公司的詹姆斯·埃格尔霍夫认为,鲍威尔可能在发布会上被问及进一步加息的风险。他预计鲍威尔将谨慎回应,表示虽然加息的可能性较低,但如果需要确保通胀和经济增长的软着陆,仍可能采取行动。

Strategas公司的唐·里斯米勒指出:“美国经济的问题通常从利润下降开始。随着投资情绪高涨,生产率的提高是有可能的,但并非保证实现。利润通常是经济的领先指标,因此我们还有时间观察经济故事的发展。”

日本债券收益率上升,日本央行将利率提高到2008年以来的最高水平。日元兑美元一度走强,随后回落。

现货黄金上涨0.6%,至每盎司2771.32美元。

原油期货小幅上涨。布伦特原油价格上涨约0.3%,结束了连续六个交易日的跌势。周四,特朗普敦促沙特阿拉伯主导的欧佩克降低油价,导致布伦特价格下跌。本周布伦特原油价格下跌2.8%。