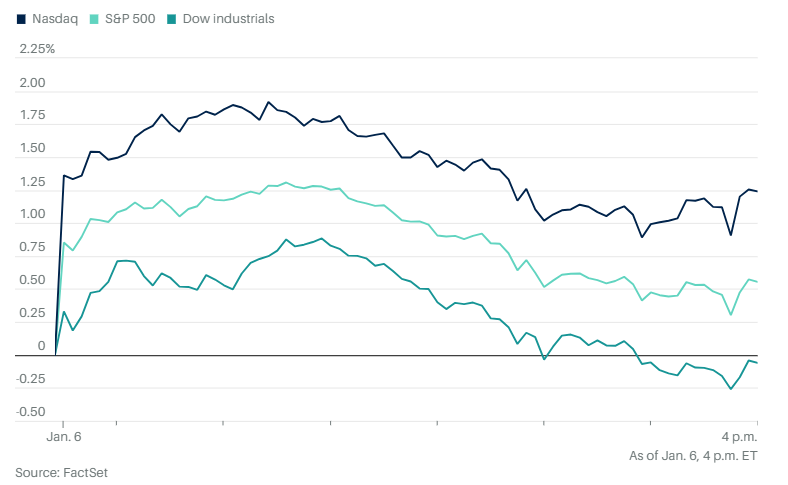

周一,美股三大指数走势再次因科技股而发生分歧。道琼斯指数出现大反转,从早盘的上涨到最后的收跌。虽然跌幅只有0.1%。标普500指数上涨0.6%,纳斯达克综合指数上涨1.2%。

两年期美国国债收益率下降至4.27%。十年期国债收益率则上升至4.616%。

全球半导体股大涨,此前英伟达服务器合作伙伴富士康(台湾鸿海精密工业公司)公布了创纪录的季度收入。强劲的人工智能服务器需求提振了美国的芯片股,包括超威半导体(AMD)、美光科技和超微计算机。英伟达股价上涨3.4%,创下收盘新高。

芯片股的强劲表现,帮助标普500和纳斯达克指数收高。

英伟达首席执行官黄仁勋将于今晚在拉斯维加斯的CES大会上发表演讲。

美国钢铁公司股价上涨8.1%,此前这家宾夕法尼亚公司与日本的新日铁公司起诉了拜登和工会,认为以国家安全名义叫停双方141亿美元交易的决定是非法的。

银行股延续了涨势,此前负责推动提高美国大型金融机构资本要求的联储副主席、负责监管事务的迈克尔·巴尔突然辞去职位,虽然时保留了美联储理事的身份。巴尔领导了美国制定所谓的巴塞尔III终局提案的工作,旨在提高银行的资本要求。他表示将于2月28日或更早(如果指定了继任者)卸任。

“如果还有任何疑问,2023年的巴塞尔III终局提案已经宣告结束,”Stifel的首席华盛顿政策策略师布莱恩·加德纳在一份研究报告中表示。他认为,巴尔辞去监管副主席一职是“对银行的利好消息”。

迪士尼确认将把其Hulu + Live TV业务与体育流媒体平台FuboTV合并,这是2025年首个重大媒体行业交易。Fubo的股价飙升近250%,而迪士尼的股价几乎未见变化。

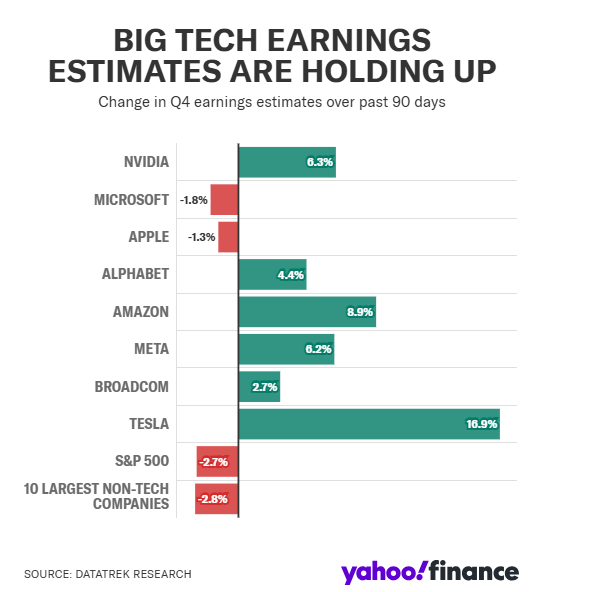

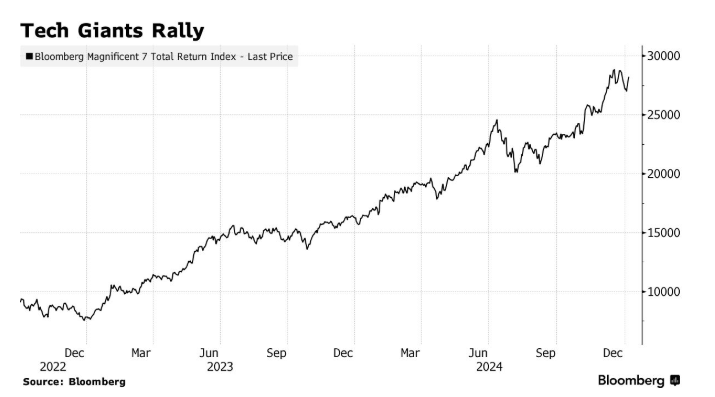

过去一个月的市场表现,以及周一的行情,都凸显了大科技股在其他股票下跌时支撑市场的关键作用。大科技股的优异表现也反映在盈利修正中。据DataTrek的联合创始人杰西卡·雷布指出,过去90天内,苹果、英伟达、微软、亚马逊、Alphabet(谷歌母公司)、Meta、博通和特斯拉的盈利预测,平均上调了5.1%。

相比之下,同期标普500指数整体的盈利预测被下调了2.7%,而十大非科技股的盈利预测则下调了2.8%。

“分析师对这些公司的基本面信心是一个好迹象,考虑到它们占标普500指数权重的三分之一以上,因此对指数有着巨大的影响力,”雷布写道。“我们对美国大科技公司依然持乐观态度,因为它们展现出卓越的盈利增长动能。”

不过当天市场整体来看并不乐观,开盘强劲,但午后涨势逐渐消退。

“市场在早盘达到高点,然后回落,”瑞穗证券的丹尼尔·奥雷根,说。“我认为这是一个结构性问题,可能很大程度上由量化分析师等因素驱动。随后传统资产管理者在午餐时间附近入场,并开始削弱这种走势。”

他还指出,当欧洲交易市场收盘下跌时,美国股市会失去一个需求支撑因素。此外,奥雷根提到,三年期美国国债拍卖结果疲软时,股市也出现了下滑。

不管如何,一个无法维持盘中涨幅的市场,对投资者信心来说仍然是个问题。

技术分析公司CappThesis的创始人弗兰克·卡佩莱里表示,“持续出现糟糕的收盘表现可能是一个对市场不利的信号。”

他指出,从2024年7月17日到2024年8月7日,标普500有81%的时间收盘价低于每日中点。那段时间恰好是去年市场最大回调的阶段,“因此,几天的糟糕收盘并不是悲观信号,但如果演变成更大的趋势,那将令人担忧。”

高盛集团的斯科特·鲁布纳则认为,美国股票市场出现短期战术性看涨迹象,主要受到机构资金流入和趋势跟随型系统基金缺乏抛售的推动。摩根大通的安德鲁·泰勒则表示,尽管猛烈的反弹面临越来越多的风险,但在强劲的经济增长背景下,出现看跌的下行趋势仍“极不可能”。

RBC资本市场的洛丽·卡尔瓦西娜表示,随着投资者情绪和仓位的衡量指标在年底有所下降,股市的投资热情正在开始“自我修正”。

她写道:“虽然这并不意味着近期股市的低迷期已经结束,但我们确实认为,这种情绪的恶化对股市长期来说反而是好消息。”

根据摩根士丹利旗下E*Trade的克里斯·拉金的数据,标普500指数在12月的回调并未阻止客户在当月对11个板块中的9个进行净买入。

他指出:“虽然部分对公用事业和房地产的买入可能带有防御性因素,但对非必需消费品板块的推动则显示了更多的‘风险偏好’心态——其中以对特斯拉和亚马逊的买入为主导。”

尽管未来降息的可能性减少,瑞银全球财富管理的索莉塔·马塞利仍然认为,未来市场环境将较为有利。她指出,这种利好局面将由以下因素推动:借贷成本下降、美国经济活动韧性强劲、美国企业盈利增长范围扩大、人工智能的进一步变现,以及在第二个特朗普政府下资本市场活动可能增加。

“我们预计标普500指数到2025年底将达到6600点,并建议仓位不足的投资者利用短期波动增加对美股的配置,包括通过结构性策略参与,”她表示。

宏观消息面上,《华盛顿邮报》的一篇报道称,特朗普的助手正在研究仅对关键进口商品而非所有进口商品征收关税,投资者对此表示欢迎。削减关税范围可能会限制政策带来的负面影响。经济学家警告说,全面关税政策可能会推高物价,并强化美元,这对美国出口商可能是一个潜在打击。

特朗普否认了这篇报道,但国债的数周抛售潮周一仍在继续。投资者担心,高关税、减税政策和更快的经济增长可能会让通胀保持高位。作为经济借贷成本关键指标的美国30年期国债收益率,触及自2023年11月以来的最高水平,攀升至4.836%。

油价在连续六个交易日上涨后首次下跌。Hummingbird Capital的管理合伙人马特·波利亚克表示,尽管原油市场存在“供应紧张”,但“短期内围绕技术水平的获利回吐”导致了油价回落。

2月交割的西德克萨斯中质原油(WTI)在纽约商品交易所下跌40美分,跌幅0.5%,收于每桶73.56美元。3月交割的布伦特原油在欧洲洲际交易所下跌21美分,跌幅0.3%,收于每桶76.30美元。

比特币突破10.2万美元。周一,科技公司MicroStrategy表示,在2024年最后两个交易日内,公司购买了价值1.01亿美元的比特币。

现货金下跌0.2%至每盎司2,635.40美元。