以史为鉴,美联储降息并非解决一切问题的最终方案

FX168财经报社(北美)讯 市场参与者面临的最大的问题之一是美联储在2025年将降息多少次。有些人甚至提出在年内加息的可能性。

美联储及其关于货币政策的决定很重要。美联储的行动会影响货币的成本和可用性,这可能会影响经济。

但是目前市场上有分析师认为,美联储目前比经济危机期间的相关性要低得多,经济危机要求对政策进行突然和重大改变,以解决通货膨胀激增、经济活动暴跌和市场流动性短缺等问题。

经济在降温的同时继续增长。通货膨胀虽然略高于美联储的目标,但却不是一场危机。

在去年12月,被市场普遍认为的鹰派货币政策发布之后,有人担心美联储的降息低于预期,这对股票来说是看跌的。

但对股市投资者来说,这种狭隘的降息关注是错误的。美联储降息多少次不是正确的问题。

相反,重要的是导致美联储调整货币政策前景的经济发展。

(图片来源:finance.yahoo )

在去年12月发布的最新经济预测摘要中,美联储提高了对2024年和2025年GDP增长的估计,同时降低了对失业率的估计。这些预测还对通胀预测进行了上调,对降息预测进行了下调。

也许经济好于预期是通胀略高于目标和降息预期继续回滚的原因。那是一个可怕的因素组合吗?股市似乎不这么认为。

更少的降息?没问题

尽管最近几个月出现了一些波动,但股市一直保持良好,标准普尔500指数大多呈上升趋势。

可以说,货币政策的前景越来越鹰派。

高盛的Jan Hatzius在去年12月23日给客户的一份说明中表示,金融市场大幅降低了对美国货币政策放松的预期。“联邦基金期货现在暗示2025年降息总额低于40个基点,低于9月下调50个基点后的125个基点。”

目前,市场上一种普遍的看法是,对股票等风险资产来说,降息对股票市场将是看涨的。因此,任何降低短期降息几率的发展都将是看跌的。在所有其他条件相同的情况,这种观点是有意义的。

但世界是复杂的,其他一切事物永远不平等。

美联储对货币政策的决定——以及市场对这些决定的预期——不是在真空中发生的。它们发生在经济中发生的一切背景下。

经济一直超出预期。比预期更好的经济结果有助于解释比预期更好的收益增长,而收益是股价最重要的驱动力。这些指标不是看跌的。

2024年初似曾相识

一年前,的TKer上进行了一次非常类似的讨论:“美联储是否降息不是正确的问题”

2023年底,市场相信美联储将在2024年3月首次降息。然而,随着经济数据的涌入远远超出预期,这些赔率暴跌。

从投资者和经济角度来看,经济没有崩溃,这并不是世界上最糟糕的事情。因为,当涉及美联储枢轴时,除了通胀降温外,许多这些假设也与经济也在降温的想法有关——增长正在放缓和放缓,许多人都对经济衰退提高了警惕。因此,也许美联储不会转向,因为经济正在回升。

正如现在所知,最初的降息一直推迟到2024年9月。

重要的是,在此期间,股市继续走高。

前景预测

正如每个人都想避免经济危机一样,历史表明这是不可避免的。因此,美联储的政策决定可能会对市场前景产生更重大影响。

但就目前而言,货币政策只是许多可以推动市场的事情之一。

美国银行的Savita Subramanian在9月表示,“对于美国股票回报来说,政策举措排在了公司利润的稀缺或丰富方面。”

这说明了股市真相,“关于经济或政策的新闻将市场推动到预期影响收益的程度。收益(又名利润)是你投资公司的原因。”

目前,收益增长前景仍然良好。

宏观经济回顾

截至目前,有几个值得关注的数据点和宏观经济发展:

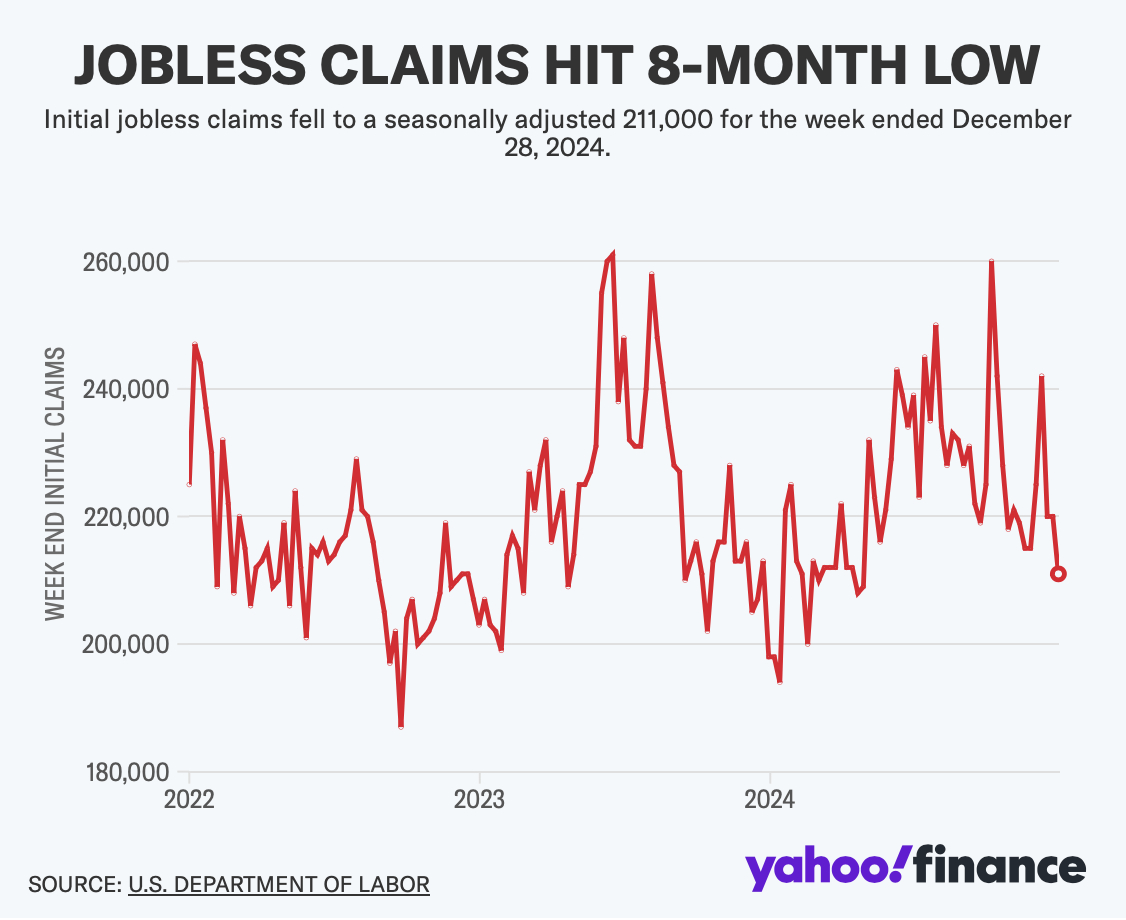

失业申请下降。在截至12月28日的一周内,失业救济金的初始申请下降到21.1万,比前一周的22.2万有所下降。该指标继续处于与经济增长的历史相关水平。

(图片来源:finance.yahoo )

消费者情绪恶化。美国经济咨商局的消费者信心指数在12月下跌。来自该组织的Dana Peterson表示:“虽然消费者对当前情况和预期的评估较弱导致了下降,但预期因素的下降幅度最大。消费者对当前劳动力市场状况的看法继续改善,与最近的就业和失业数据一致,但他们对商业状况的评估有所减弱。与上个月相比,12月的消费者对未来的商业状况和收入的乐观程度大大降低。此外,在10月和11月谨慎乐观后,对未来就业前景的悲观情绪又回来了。”

消费者对劳动力市场感觉更好。12月的消费者信心调查显示:“消费者对劳动力市场的评估在12月有所改善。37.0%的消费者表示就业岗位‘丰富’,高于11月的33.6%。14.8%的消费者表示“很难找到”工作,比15.2%有所下降。”

许多经济学家监测了这两个百分比(又名劳动力市场差异)之间的利差,这反映了劳动力市场的冷却。

信用卡数据正在被阻止。来自摩根大通数据显示:“截至2024年12月21日,我们的大通信用卡支出数据(未调整)比去年同日高出2.1%。根据截至2024年12月21日的大通信用卡卡数据,我们对美国人口普查12月零售销售的估计为0.82%。”

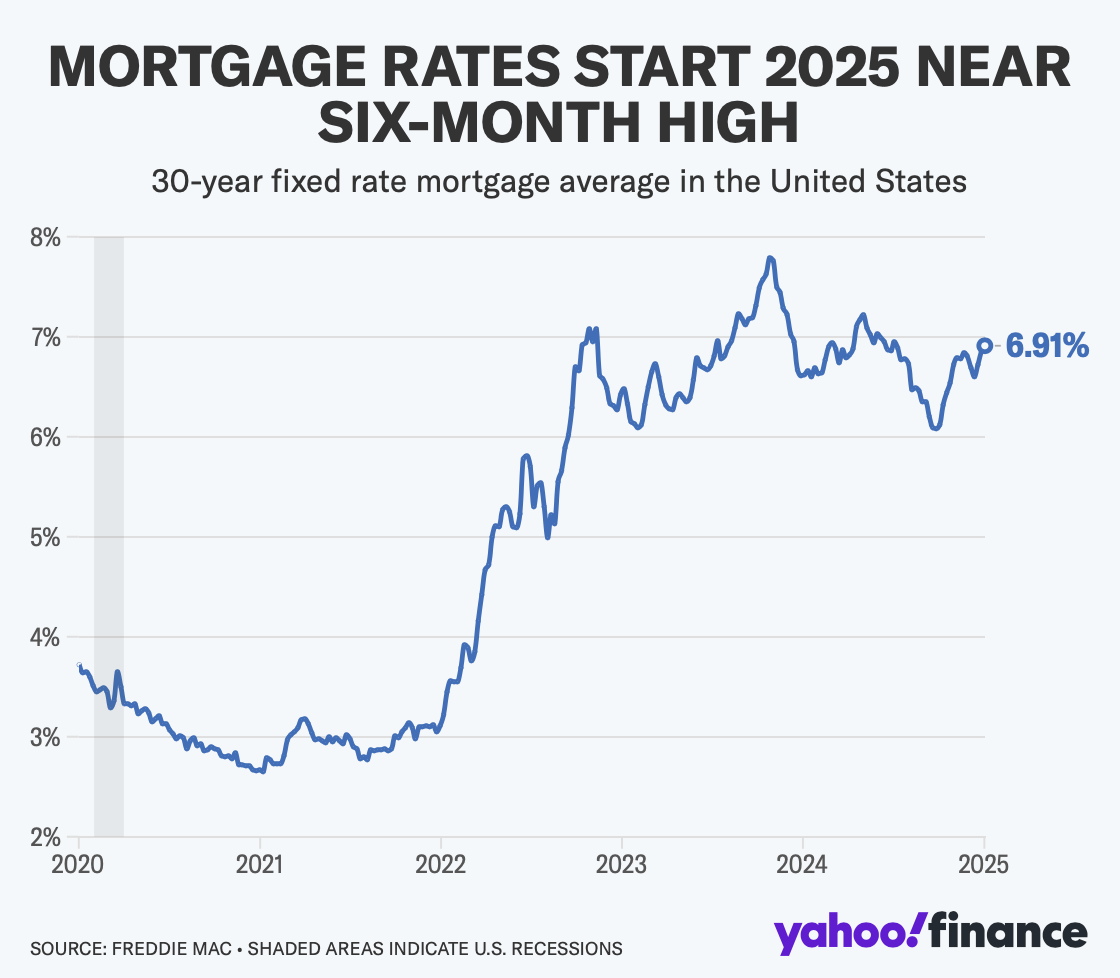

抵押贷款利率上升。根据房地美的数据,平均30年期固定利率抵押贷款从上周的6.85%上升到6.91%。来自Freddie Mac:“抵押贷款利率一点点地到7%,达到了近六个月来的最高点。与去年这个时候相比,利率上升,市场负担能力的逆风持续存在。然而,随着待决房屋销售的上升,买家似乎更倾向于退出。”

美国有1.47亿套住房,其中8660万套是业主占用的,其中3400万套(或40%)是无抵押贷款的。在那些携带抵押贷款债务的人中,几乎所有都有固定利率抵押贷款,其中大多数抵押贷款的利率都是在利率从2021年低点飙升之前锁定的。所有这些都是为了说明:大多数房主对房价或抵押贷款利率的变动并不特别敏感。

(图片来源:finance.yahoo )

房价上涨。根据标准普尔CoreLogic Case-Shiller指数,10月份房价同月上涨了0.3%。来自标准普尔道琼斯指数的布Brian Luke:“我们的国家指数连续第17个创下历史新高,过去一个月只有两个市场——Tampa和Cleveland ——下跌。年度回报率继续呈正通胀调整回报率,但远远达到这十年经历的年化收益。佛罗里达州和亚利桑那州的市场正在上涨,但没有跟上通货膨胀,从2020年至今,每年的涨幅超过10%。这让其他市场赶上了。”

新房销量上升。11月新建房屋的销售额增长了5.9%,年化增长率为66.4万套。

建筑支出上升。11月,建筑支出略有增长,达到每年2.15万亿美元。

制造业做得更好。来自标准普尔全球12月的美国制造业PMI:“美国工厂报告了到2024年的艰难结局,并放大了对未来一年的增长的乐观情绪。由于新订单的流入令人失望,12月产量以上升的速度削减。虽然11月,随着选举的不确定性过去,订单几乎稳定,客户需求恢复,但事实证明,这种喘息是暂时的。工厂报告说,销售和查询环境低迷,特别是在出口方面。许多公司普遍预计新年业务将回升,受访者寄希望新政府将放宽法规,减轻税收负担,并通过关税提高对美国制造商品的需求。”

ISM制造业PMI在12月有所改善,但继续预示着该行业的萎缩。

在感知到的压力时期,软调查数据往往比实际的硬数据更夸张。

美国大多数州仍在增长。来自费城美联储11月的报告:“在过去的三个月里,指数在39个州上升,在10个州下降,在一个州保持稳定,三个月的扩散指数为58。此外,在过去的一个月里,31个州的指数上升,15个州的指数下降,四个州保持稳定,一个月的扩散指数为32。”

短期GDP增长预测值仍然为正。大西洋联邦的GDPNow模型显示,第四季度实际GDP增长率以2.4%的速度增长。

组合数据前景

股市的长期前景仍然良好,这得益于对收益增长的预期。收益是股价最重要的驱动力。

对商品和服务的需求是积极的,经济持续增长。与此同时,经济增长已经从周期早期的更热水平正常化。随着过度职位空缺等重大顺风已经消退,使得经济不那么“卷曲”。

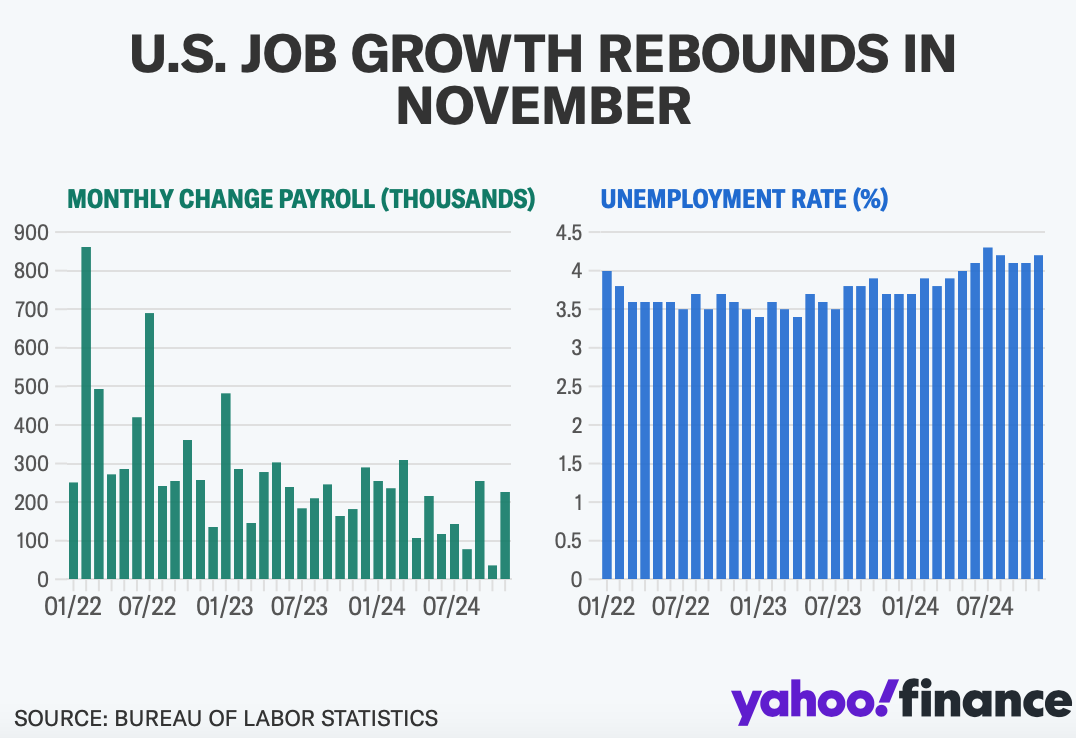

在强劲的消费者和商业资产负债表的支持下,经济仍然非常健康。创造就业机会仍然是积极的。美联储——在解决通胀危机后——将重点转向支持劳动力市场。

(图片来源:finance.yahoo )

鉴于硬经济数据与软情绪导向数据脱钩,我们正处于一个奇怪的时期。消费者和商业情绪相对不佳,即使有形的消费者和商业活动继续增长,并呈创纪录水平。从投资者的角度来看,重要的是硬性经济数据继续存在。

分析师预计,美国股市的表现可能会优于美国经济,这在很大程度上要归功于正的运营杠杆。自疫情爆发以来,公司积极调整了成本结构。这涉及到战略裁员和对新设备的投资,包括由人工智能驱动的硬件。这些举措正在产生正的营业杠杆,这意味着在经济体冷却的温和销售增长正在转化为强劲的收益增长。

当然,这并不意味着我们应该自满。总会有风险需要担心——例如美国政治不确定性、地缘政治动荡、能源价格波动、网络攻击等。也有可怕的未知数。这些风险中的任何一个都可能爆发,并引发市场的短期波动。

还有一个严峻的现实是,经济衰退和熊市是所有长期投资者在市场中积累财富时都应该期待经历的发展。始终系好股市安全带。

目前,没有理由相信经济和市场会随着时间的推移而无法克服的挑战。长期游戏仍然不败,长期投资者可以期待持续下去。

相关文章