一张图看美国缩表“恐怖”跳水:美联储储备跌破3万亿 降息周期很快将结束?

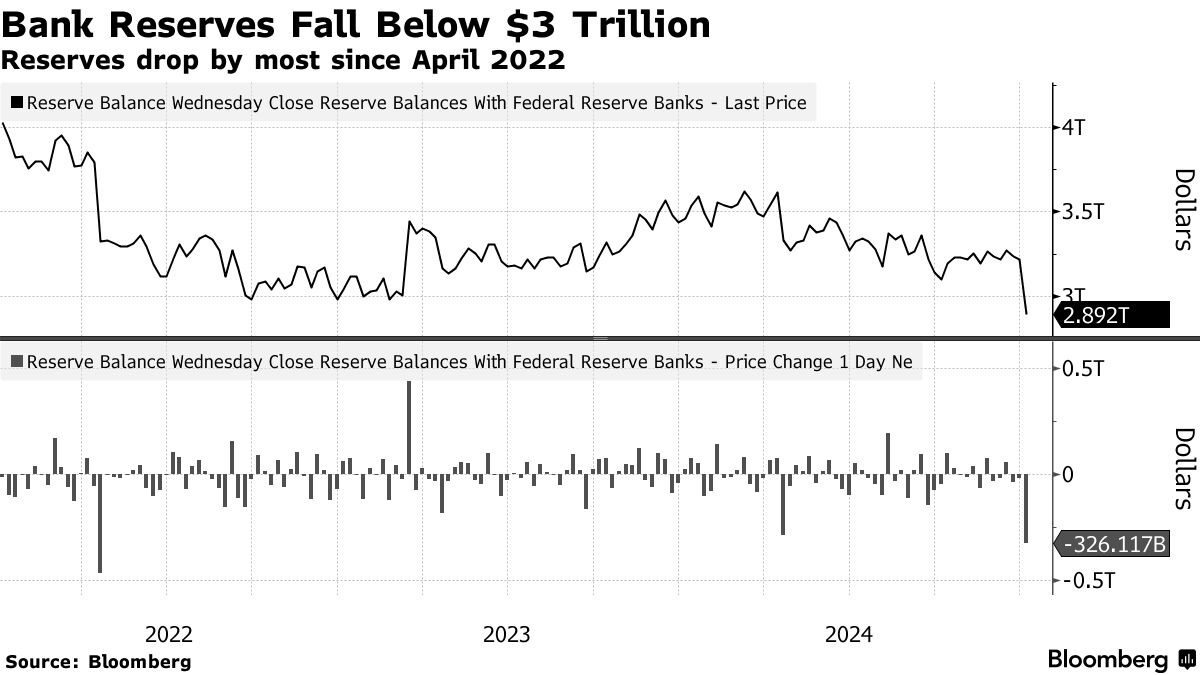

FX168财经报社(亚太)讯 美国银行体系储备金是美联储决定继续缩减资产负债表的一个关键因素,该储备金已跌破3万亿美元,降至2020年10月以来的最低水平。在持续“缩表”下,市场担忧2019年9月情况重演,当时美联储缩表导致储备过于稀缺,短缺导致关键贷款利率和联邦基金利率飙升。

在美国,缩表指的是美联储在经济达到一定程度的稳定,并出现通胀压力增加时,透过减少持有的债券和其他金融资产来相对减少负债,调整资产负债表的规模。为了防止经济过热和通胀加剧,美联储会进行缩表,这通常意味着逐步减少每月的资产购买量,直至停止或减少资产购买速度。

缩表政策的目的是逐步将市场恢復到货币政策更加自然而非依然央行干预的状态,缓解可能出现的过度扩张或通胀风险。

根据美联储周四(1月2日)公布的数据,截至1月1日当周,银行储备下降约3260亿美元,降至2.89万亿美元。这是两年半以来最大的单周降幅。

(来源:Bloomberg)

此次下跌发生之际,年末形势迫使银行削减回购协议交易等资产负债表密集型活动,以加强监管账簿。这意味着现金被导向央行隔夜逆回购工具等地方,从而抽干了美联储账簿上其他负债的流动性。2024年12月20日至12月31日期间,RRP余额增加了3750亿美元,周四又减少2340亿美元。

与此同时,在金融机构继续偿还银行定期融资计划贷款的同时,美联储也一直在通过量化紧缩计划从金融体系中清除过剩现金。

随着美国决策者继续量化宽松,华尔街策略师们一直在密切关注最低的储备水平——一些人估计,包括缓冲在内,储备水平在3万亿至3.25万亿美元之间。

美联储决策者在上个月的会议上表示,美联储将继续缩减资产负债表。

该行还调整了RRP工具的利率,使其与联邦基金利率目标区间的下限保持一致。这给短期利率带来了下行压力,一些人认为,这可能足以在一段时间内缓解储备短缺的问题。

不过,关于美联储还能维持量化紧缩多久而不引发2019年9月记忆的争论仍在继续。当时,在美联储缩减资产负债表的同时,储备变得过于稀缺,短缺导致关键贷款利率和联邦基金利率飙升。

也正因如此,美联储被迫干预以稳定市场。

尽管美联储在2024年6月份降低了允许到期且无需再投资的国债数量的上限,但目前尚不清楚该计划何时会完全结束。

最近恢复债务上限可能会使政策制定者更难判断理想水平,因为财政部为保持上限而采取的措施往往会人为地增加金融系统的流动性并掩盖储备稀缺的指标。

纽约联储公开市场部门对一级交易商和市场参与者的调查中,有2/3的受访者预计量化紧缩将在2025年第一季或第二季结束。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56