【最新】美联储每周资产负债表变动情况20241226

2024年12月26日,美联储照例公布了当周的资产负债表。

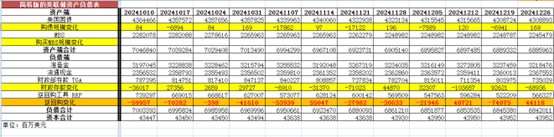

以下仅列出主要项目:

从资产端规模来看,本周减少33.69亿美元;资产负债表总规模6.8860万亿美元,较上周回落。其中,国债资产4.3089万亿美元,MBS 2.2455万亿美元。

从负债端来看,逆回购增加441.18亿美元,逆回购账户规模5663.27亿美元。

财政存款减少689.36亿美元,财政存款账户余额7350.39亿美元。

这两项合计减少248.18亿美元。也就是释放流动性248.18亿美元。

综合以上,本周流动性方面释放约214.49亿美元。

本周准备金余额达3.2185万亿美元,较上周回落。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2024年12月26日,资产端规模6.8860万亿美元,较2022年6月初减少20290亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.77万亿美元,MBS2.7万亿美元。

2024年12月26日,国债资产4.3089万亿,MBS2.2455万亿。相比较2022年6月初,国债资产减少约14611亿美元,MBS的规模下降约4545亿美元。

美国劳工部周四(12月26日)表示,在截至12月21日的一周内,失业申请人数减少了1000人,有21.9万人申请了新的失业救济金,而前一周为22万人,市场预期为22.5万人。

美国失业率目前为4.2%,按过去十年的标准来看,4.2%仍然相当温和。但在2024年期间,失业率略有上升,这是劳动力市场趋软的一个迹象,从每个求职者对应的职位空缺减少、新增就业岗位数量下降以及更多行业削减招聘等方面也能体现出来。每周申请失业救济金被认为是美国裁员的代表。

美联储主席鲍威尔上周表示,劳动力市场 "状况依然稳健",不过政策制定者们正在密切留意任何恶化的迹象。鲍威尔在政策制定者决定在三个月内第三次降息后的新闻发布会上表示,劳动力市场正在降温,但还没有达到令人担忧的程度。

在失业申请数据公布后,美国国债收益率维持在高位。

瑞银高级经济学家Brian Rose 在一份说明中表示,我们自己对经济前景的看法与美联储相似,因此我们根据新的点图调整了降息预测。

该银行现在预计美联储在6月和9月将降息25个基点,到2025年总共降息50个基点,然而之前预期的季度降息将达到100个基点。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56