美联储降息25个基点“暗藏玄机”!点阵图“明示”明年仅降息2次、1月暂停降息“板上钉钉”?

FX168财经报社(北美)讯 周三(12月18日),美联储将基准利率下调了四分之一个百分点,这是美联储连续第三次下调利率。

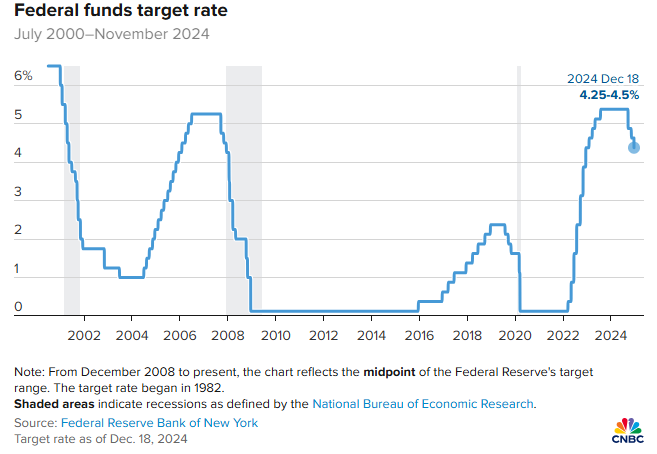

正如市场广泛预期,联邦公开市场委员会 (FOMC) 将隔夜借款利率下调至 4.25%-4.5% 的目标区间,回到 2022 年 12 月利率上升时的水平。

尽管这一决定本身并没有什么吸引人的地方,但主要的问题是,在通胀率稳步高于目标且经济增长相当稳健的情况下,美联储将发出何种信号表明其未来意图,而这些条件通常不会与政策放松同时出现。

(图源:CNBC)

根据备受关注的“点阵图”矩阵,美联储在降息 25 个基点时,暗示 2025 年可能只会再降息两次。点阵图上次更新是在 9 月份,当时美联储委员会的降息意图被削减了一半。

假设以四分之一个百分点的增量计算,官员们表示 2026 年将再降息两次,2027 年将再降息一次。从长期来看,该委员会预计“中性”基金利率为 3%,比 9 月份更新的利率高出 0.1 个百分点,因为今年该水平已逐步走高。

这是连续第二次,一位 FOMC 成员表示反对:克利夫兰联储主席贝丝·哈马克 (Beth Hammack) 希望美联储维持之前的利率。美联储理事米歇尔·鲍曼 (Michelle Bowman) 在 11 月投了反对票,这是自 2005 年以来美联储理事首次投票反对利率决定。

联邦基金利率规定了银行之间隔夜拆借的收费,同时也影响各种消费债务,如汽车贷款、信用卡和抵押贷款。

与 11 月会议的措辞相比,会后声明除对进一步调整利率的“程度和时间”进行调整外,几乎没有什么变化。

尽管委员会将全年国内生产总值增长预测上调至 2.5%,比 9 月份高出半个百分点,但还是下调了预测。然而,官员们预计,接下来几年,国内生产总值将放缓至长期预测的 1.8%。

《经济预测摘要》的其他变化包括,委员会将今年的预期失业率下调至 4.2%,而根据美联储首选指标的总体和核心通胀率也分别被上调至 2.4% 和 2.8%,略高于 9 月份的预期,但高于美联储 2% 的目标。

委员会的决定是在通胀率不仅高于央行目标的情况下做出的,而且亚特兰大联储预测第四季度经济将增长 3.2%,失业率徘徊在 4% 左右。

尽管这些条件与美联储加息或维持利率基本一致,但官员们仍担心利率过高,以免出现不必要的经济放缓。尽管宏观数据与此相反,但美联储本月早些时候的一份报告指出,近几周经济增长仅“略有”增长,通胀有所减弱,招聘也出现放缓迹象。

加上周三的降息,美联储自去年 9 月以来已将基准利率下调整整一个百分点,而去年 9 月美联储采取了不同寻常的降息措施,将基准利率下调了半个百分点。美联储通常喜欢以较小的四分之一个百分点的幅度上下调利率,以衡量其行动的影响。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56