美联储官员一致通过:将利率下调四分之一个百分点

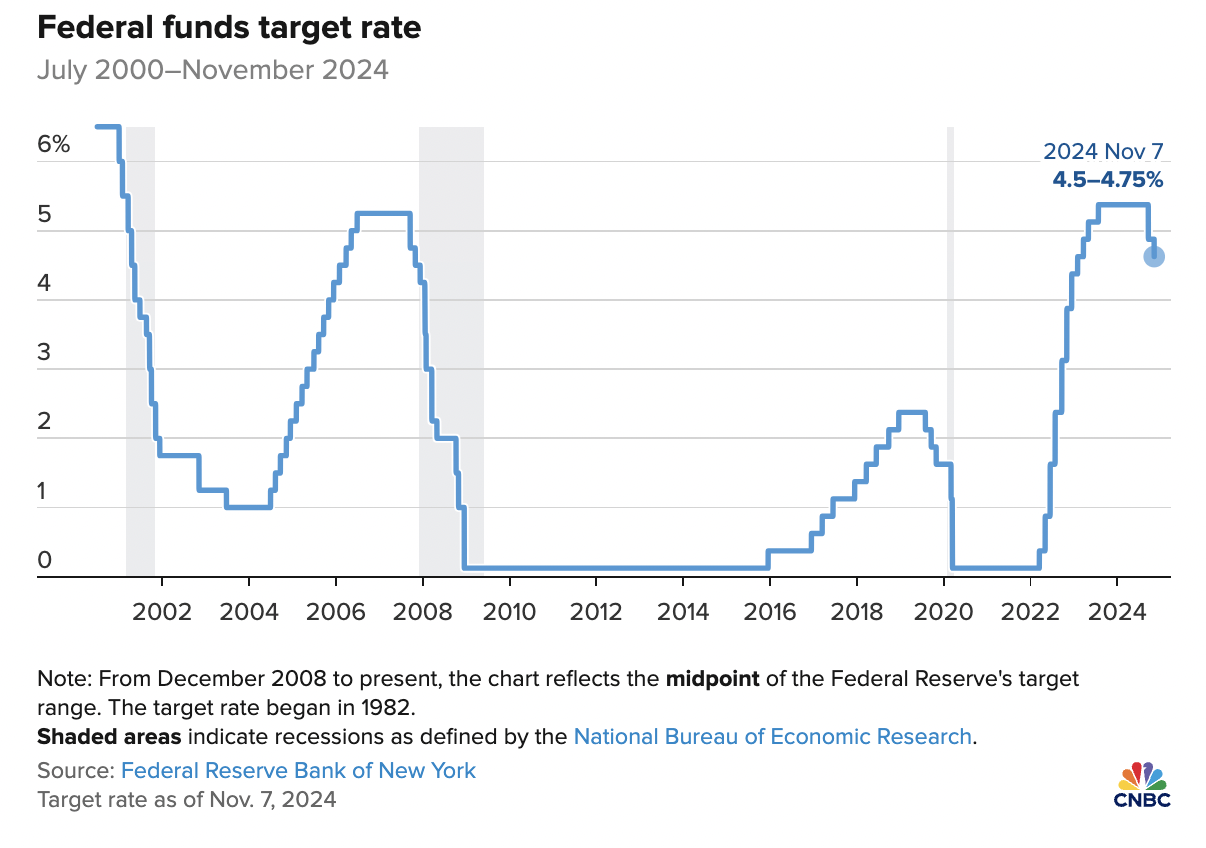

FX168财经报社(北美)讯 美联储于周四(11月7日)宣布了连续第二次降息决定,尽管这次降幅较此前温和,但仍表明其在持续调整货币政策。美联储在9月已大幅下调利率50个基点后,此次再度将联邦基金利率下调25个基点,目标区间设定在4.50%-4.75%。该利率影响银行之间的隔夜借贷成本,同时也会影响到抵押贷款、信用卡和汽车贷款等消费信贷工具的利率。

(来源:CNBC)

市场对这一举措早有预期,并在9月的会议上以及决策者的后续讲话中得到明确。此次降息决定由全体委员一致通过,与9月不同的是,这次并未出现反对票。值得一提的是,美联储理事米歇尔·鲍曼(Michelle Bowman)此次表示支持该决定。

声明显示,美联储对经济前景的评估发生了一些调整,尤其是对如何在降低通胀的同时支持劳动力市场的努力进行了重新审视。声明指出,“委员会认为,实现就业和通胀目标的风险已大致平衡”,而这与9月“更有信心”的说法有所不同。

美联储官员强调宽松政策的重要性,认为支持就业和抑制通胀同等重要。关于劳动力市场,声明指出“整体情况有所缓解,失业率小幅上升但仍处于低位”。委员会还认为,经济“继续以稳健的速度扩张”。

美联储主席鲍威尔将于下午2:30在新闻发布会上进一步解释此次决定。由于总统大选,11月的会议被推迟了一天。

尽管宏观经济保持稳健增长,但通胀问题仍困扰着美国家庭,美联储对未来降息的幅度和时机仍未明确。数据显示,第三季度美国GDP增长率为2.8%,略低于预期,也低于第二季度,但仍高于1.8%-2%的长期趋势。亚特兰大联储的初步预测显示,第四季度增速约为2.4%。

尽管劳动力市场表现良好,但10月份非农就业人数仅增加了12,000人,部分原因归因于风暴和工人罢工。

此次决定是在政治环境变化的背景下作出的。新当选总统唐纳德·特朗普在选举中获胜,经济学家预计他的政策将增加通胀压力。然而,尽管特朗普在任期间批评美联储,通胀在他首个任期内始终维持在较低水平,而经济增长保持强劲。

美联储目前正在寻求一个“终点”,即合适的基准利率水平,不会推动也不会阻碍经济增长。芝加哥商品交易所集团的FedWatch工具显示,交易员预计美联储可能会在12月再次降息25个基点,随后在1月暂停降息,以评估政策效果。

总体来看,美联储的目标是实现经济的“软着陆”,即在不引发衰退的情况下将通胀控制在理想水平。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56