彭博深度:美联储首次降息时机争议加剧

FX168财经报社(北美)讯 由于交易员权衡美国经济复苏迹象与美联储加快降息的呼声,美国国债维持近期涨幅。

周四(7月25日),美国各期限政府债券价格均保持强劲,不过,在数据显示第二季度经济增长速度超过预期后,债券价格回吐了早盘涨幅。这一数据强化了人们对美国决策者将等到 9 月才启动货币宽松周期的押注。#2024宏观展望#

最近几天,围绕美联储是否应在下周会议上采取行动的争论不断升温,市场对美联储将采取激进宽松政策的押注也不断增加。前纽约联储主席威廉·杜德利(William Dudley )周三表示,美国决策者应该在会议上降低利率。穆罕默德·埃利安(Mohamed El-Erian)周四警告称,降息推迟太久可能会成为“政策错误”。

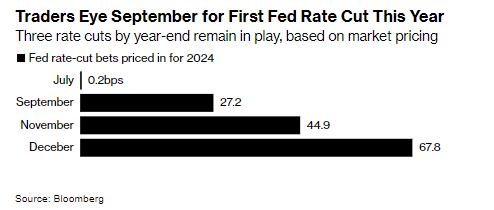

投资者认为周四的数据为决策者提供了一个推迟降息至 9 月的理由。掉期交易员预计今年美国将降息约 66 个基点。

摩根大通资产管理公司美洲区首席市场策略师加布里埃拉·桑托斯 (Gabriela Santos)表示:“我认为,现在不急于大幅降息。尽快实现利率正常化很重要。我认为下周不会很快实现,但即使今天上午公布了数据,9 月份的利率正常化仍然很有可能。”

(图源:彭博社)

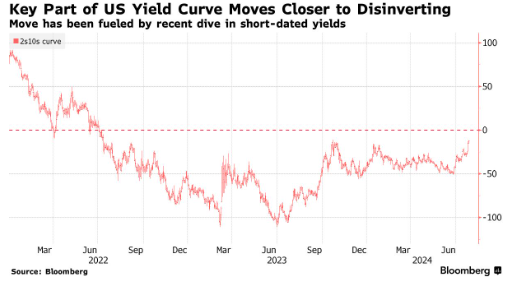

围绕可能采取更激进宽松政策的讨论,导致美国收益率曲线在周三大幅调整,对政策敏感的两年期债券收益率下跌,使其高于十年期债券收益率的幅度达到自2023年10月以来的最小值。

周四,美国国内生产总值年化增长率达到 2.8%,远高于普遍预期,此后这一陡峭走势停滞。两年期美国国债收益率徘徊在 4.43% 附近,从当日低点 4.34% 反弹。基准10 年期国债收益率下跌 4 个基点,此前曾下跌近 10 个基点。

交易员们正在关注周五的个人消费支出数据——央行优先考虑的潜在通胀指标——预计该数据将显示价格压力有所减弱。

在市场消化了价值440 亿美元的七年期国债拍卖(本周三场拍卖中的最后一场)后,收益率仍然较低。与周三五年期国债拍卖需求平平和周二两年期国债拍卖需求创纪录相比,七年期国债需求良好。

欧洲市场的债券市场也表现强劲,美国国债的势头帮助提振了德国国债和英国政府债券,并促使投资者预期欧洲央行和英国央行今年将采取更多宽松政策。

“鉴于股市暴跌和近期美国数据疲软,债券市场受到美联储在 9 月会议上降息预期上升的推动,” RBC Brewin Dolphin 市场分析主管Janet Mui表示。“最近几周金融环境有所收紧,因此有理由提前实施一些政策放松措施。”

放松赌注

尽管美国货币市场仍暗示美联储本月采取行动的可能性极小,但交易员预计9月份美联储将采取约26个基点的降息措施,这意味着超大规模降息的可能性很小。

与此同时,交易员们认为英国下周降息将是掷硬币的结果,预计欧洲央行今年将降息 55 个基点。

(图源:彭博社)

过去几天美国国债的走势推动了所谓的陡化策略的复苏——这种策略押注短期和长期债券收益率之间的差异——并且一直是预期唐纳德·特朗普将在 11 月总统大选中获胜的投资者青睐的交易。

由于美联储保持货币紧缩政策,美国债券收益率曲线多年来一直处于倒挂状态,这意味着短期国债收益率高于长期国债。这与传统的债务思维形成鲜明对比,传统的债务思维认为,较长期证券需要支付溢价,以补偿投资者因长期存在而产生的额外风险。

“倒挂的曲线并不代表典型的债券市场,因此我们确实认为,目前我们更希望曲线变陡,” M&G Investments 全球政府债券基金经理Eva Sun-Wai表示。“无论您对未来的政治或增长有何看法,我认为公平地说,长期债券需要更多的期限溢价。”

有关美国宽松政策的争论恰逢欧洲复苏举步维艰。

在该地区最大的经济体德国,商业前景意外黯淡,就在数据显示标准普尔全球采购经理人指数暴跌仅一天之后。法国商业信心也出现了类似的下滑,达到了新冠疫情以来的最高水平,因为企业正在应对提前选举带来的动荡。

(图源:彭博社)

忠利资产管理公司投资主管安东尼奥·卡瓦雷罗(Antonio Cavarero)表示,地缘紧张局势意味着主权债务等安全资产将有望发挥作用。

他说:“人们仍然看好政府债券投资,尤其是在欧洲,那里的货币政策路径似乎已经明确。”

相关话题

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56