下周聚焦:美零售销售恐将“爆表”!降息预期或将降温 美元命运从此逆转?

FX168财经报社(北美)讯 本周三公布的美国通胀数据进一步证实了美联储可能在今年晚些时候被迫降息的观点,接下来的焦点数据可能是定于下周二(5月16日)发布的美国4月份零售销售数据。3月工业生产数据以及4月部分房地产数据也将于下周公布。所有这些数据是否有助于缓解人们对潜在衰退的担忧?它们将如何影响美联储的政策预期?美元将如何回应?

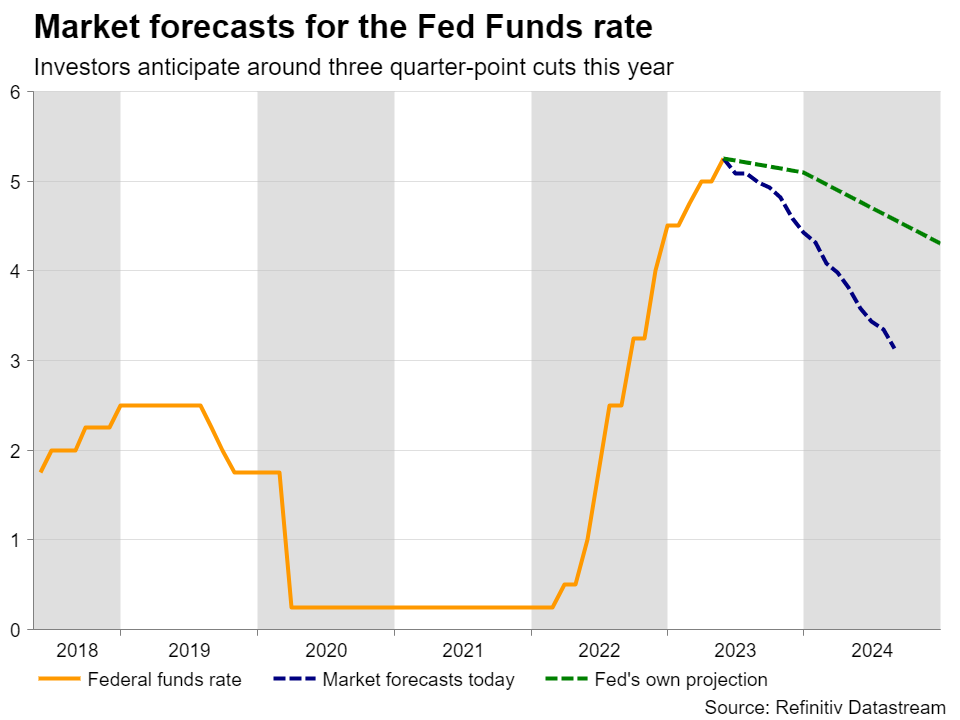

美联储降息押注依然坚定

尽管在上次会议上没有关闭6月加息的大门,但美联储官员淡化了他们的前瞻性指引,指出是否需要进一步加息将在很大程度上取决于即将公布的数据。这让市场参与者押注,FOMC下次开会时将采取观望态度。

最重要的是,本周三的通胀数据显示,整体CPI同比从5.0%降至4.9%,核心指标同比稳定在5.5%,再加上初请失业金人数跃升至一年半以来的高点,这让投资者更加坚定地认为,美联储可能会在夏季后被迫降息。

(图源:Refinitiv Datastream)

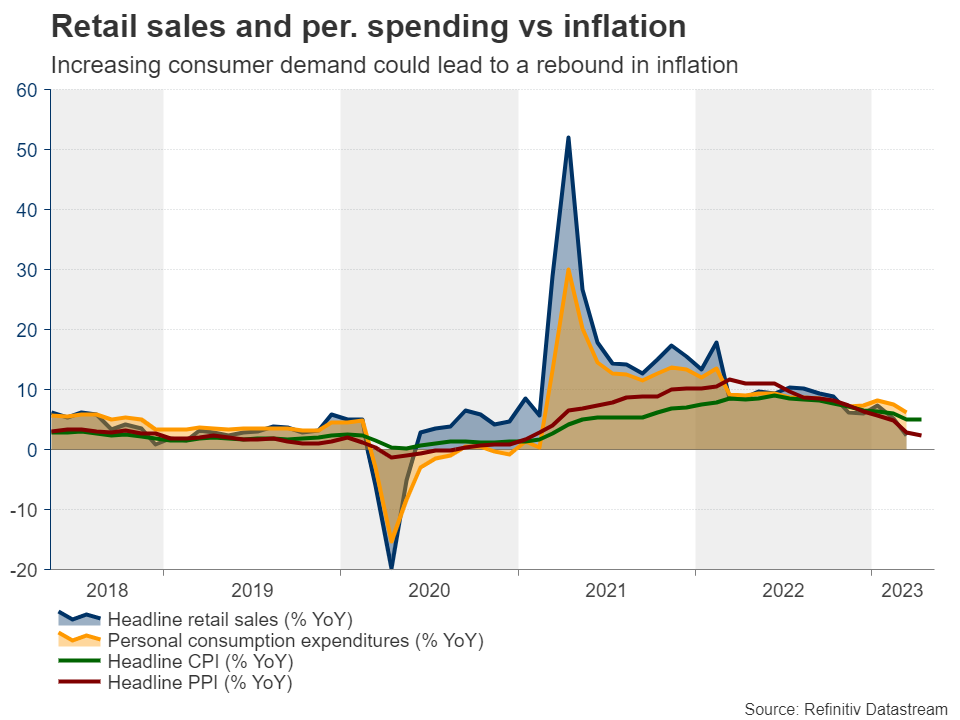

零售销售有望反弹

现在,下一个亮点可能是美国4月份的零售销售数据。市场预期整体和核心环比数据将分别从-0.6%和-0.4%反弹至0.7%和0.5%。

本月整体就业报告健康,美联储的贷款调查也缓解了对信贷紧缩的担忧,零售销售反弹可能在一定程度上减轻对经济衰退的担忧,并使市场参与者能够缩减一些基点的降息幅度。此外,消费者需求的改善可能会导致消费者价格在未来几个月出现反弹,如果出现这种情况,降息可能不是解决问题的良方。

(图源:Refinitiv Datastream)

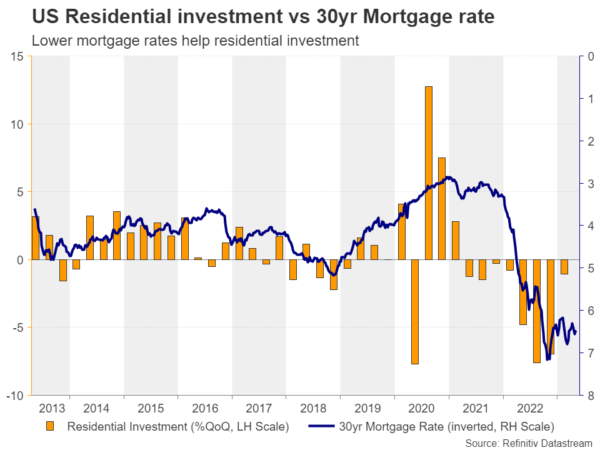

房地产市场出现企稳迹象

那些试图评估美国经济健康状况的人士也可能密切关注住房数据。下周三的营建许可预计将小幅增加,新屋开工量略有下降,而下周四的成屋销售预计将环比下降2%。

美联储激进的紧缩政策已将房地产市场推入衰退,住宅投资连续八个季度萎缩,但最近出现了一些企稳的迹象,或许是因为抵押贷款利率已从高位回落。因此,进一步的改善可能会恢复乐观情绪,但也会增加人们的预期,即通胀可能比之前想象的更棘手。

(图源:Refinitiv Datastream)

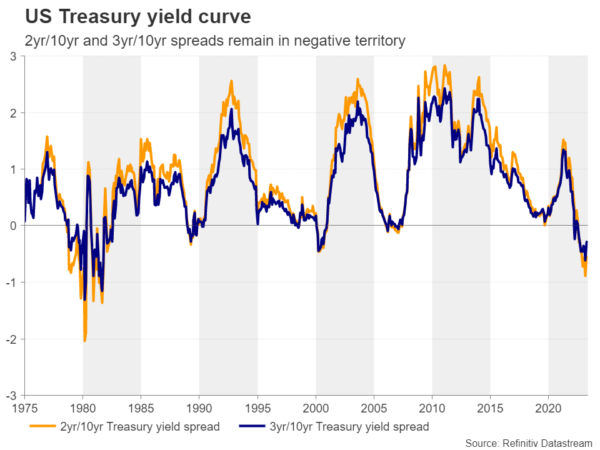

收益率曲线仍然倒挂

尽管2年期/10年期和3年期/10年期国债收益率息差已从1981年以来的最低水平反弹,但其仍为负值,表明收益率曲线仍处于倒挂状态。这一点,加上12月前降息75个基点左右的押注,表明投资者仍对经济表现感到担忧,仅仅一周的数据可能不足以消除他们的担忧。美国国会在债务上限问题上的僵局可能是他们踌躇不前的原因之一,因为政府停摆很可能对经济产生不利影响。

(图源:Refinitiv Datastream)

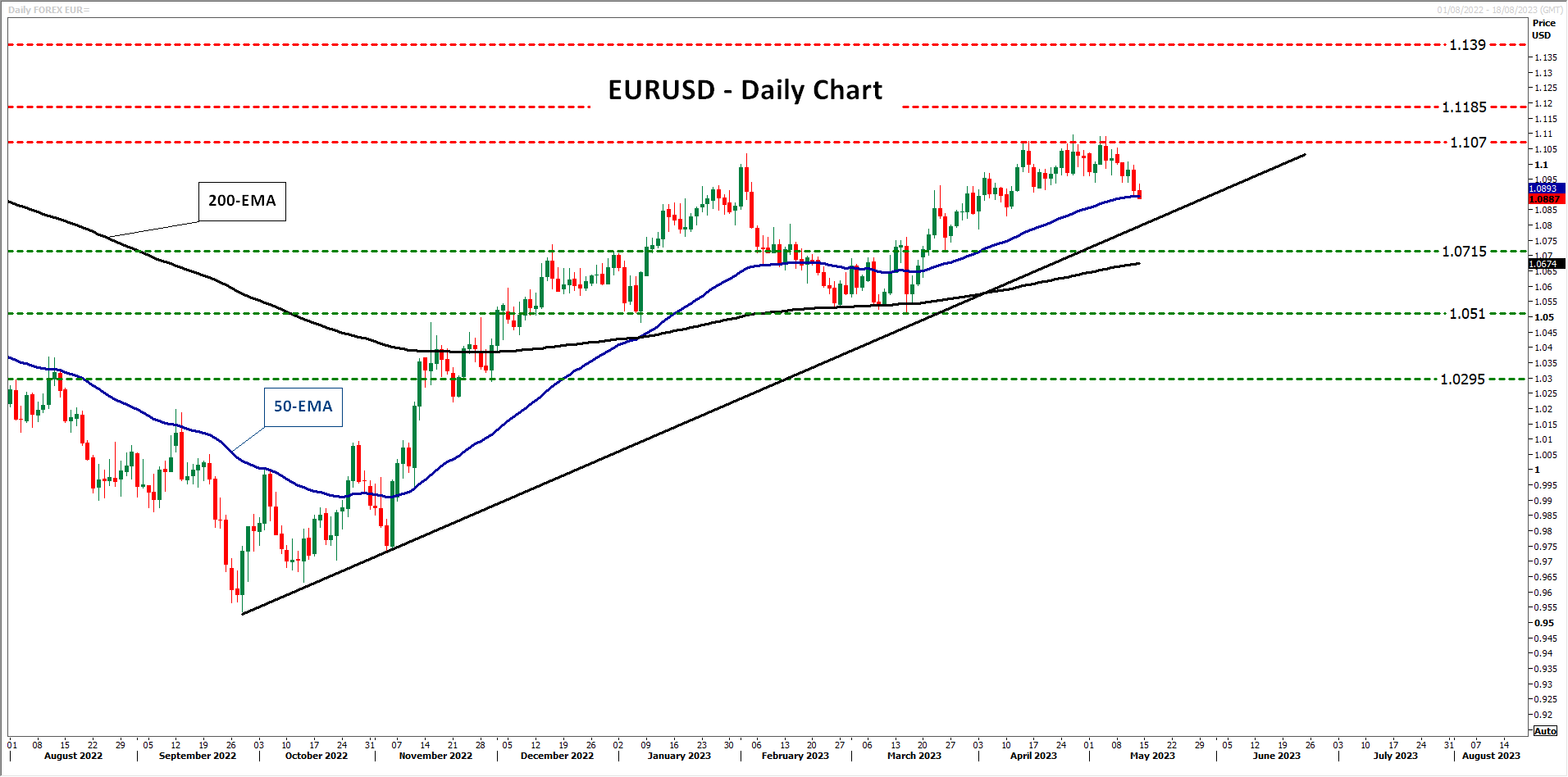

美元可能上升,但逆转仍为时过早

因此,即使美元下周走强,现在就断言看涨反转仍为时过早。如果市场对美联储降息的预期从75个基点降至50个基点,那么欧洲央行和美联储之间仍将存在分歧,因为前者预计将再加息近50个基点。因此,欧元/美元的上升趋势可能会在一段时间内保持不变。

(图源:Refinitiv Datastream)

最近的回落将持续一段时间,但多头可能会从9月28日低点的上升趋势线附近重新进入战场。潜在的反弹可能会挑战难以突破的1.1070的阻力位。突破这一上限可能是趋势继续的信号,下一个止损点可能是2022年3月31日的峰值1.1185。

要使前景转为看跌,可能需要跌破1.0715。汇价可能会跌破上述上升趋势线,并向1.0510区域移动,该区域在今年2月底和3月初提供了强有力的支撑。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56