美股历经两年震荡 华尔街揭晓未来走势:去除“科技七巨头”的标普493将走向何方

FX168财经报社(北美)讯 在标准普尔500指数连续两年上涨超过20%后,华尔街战略家预计2025年基准指数的上涨速度将放缓,这是自20世纪90年代末以来从未见过的情况。

随着预计2025年广泛的公司将获得强劲的收益,以及预计美国经济增长将保持弹性,2025年市场进一步增长的基本故事仍然完好无损。但战略家警告说,随着美联储降息的不确定性和唐纳德·特朗普新政府的迫在眉睫,股票将面临更加动荡的一年。

BMO Capital Markets首席投资策略师Brian Belski在2025年的展望中写道:“牛市可能而且应该会不时放缓其步伐,这是一个消化期,这反过来只会凸显潜在长期牛市的健康。”“因此,我们认为2025年可能会被定义为一个更正常化的回报环境,跨部门、规模和风格的性能更加平衡。”

Belski为标准普尔500指数启动了2025年年终目标6,700美元。鉴于他在2024年底的6100指数,Belski预测在2025年将回报9.8%,与该指数的历史平均涨幅正好一致。

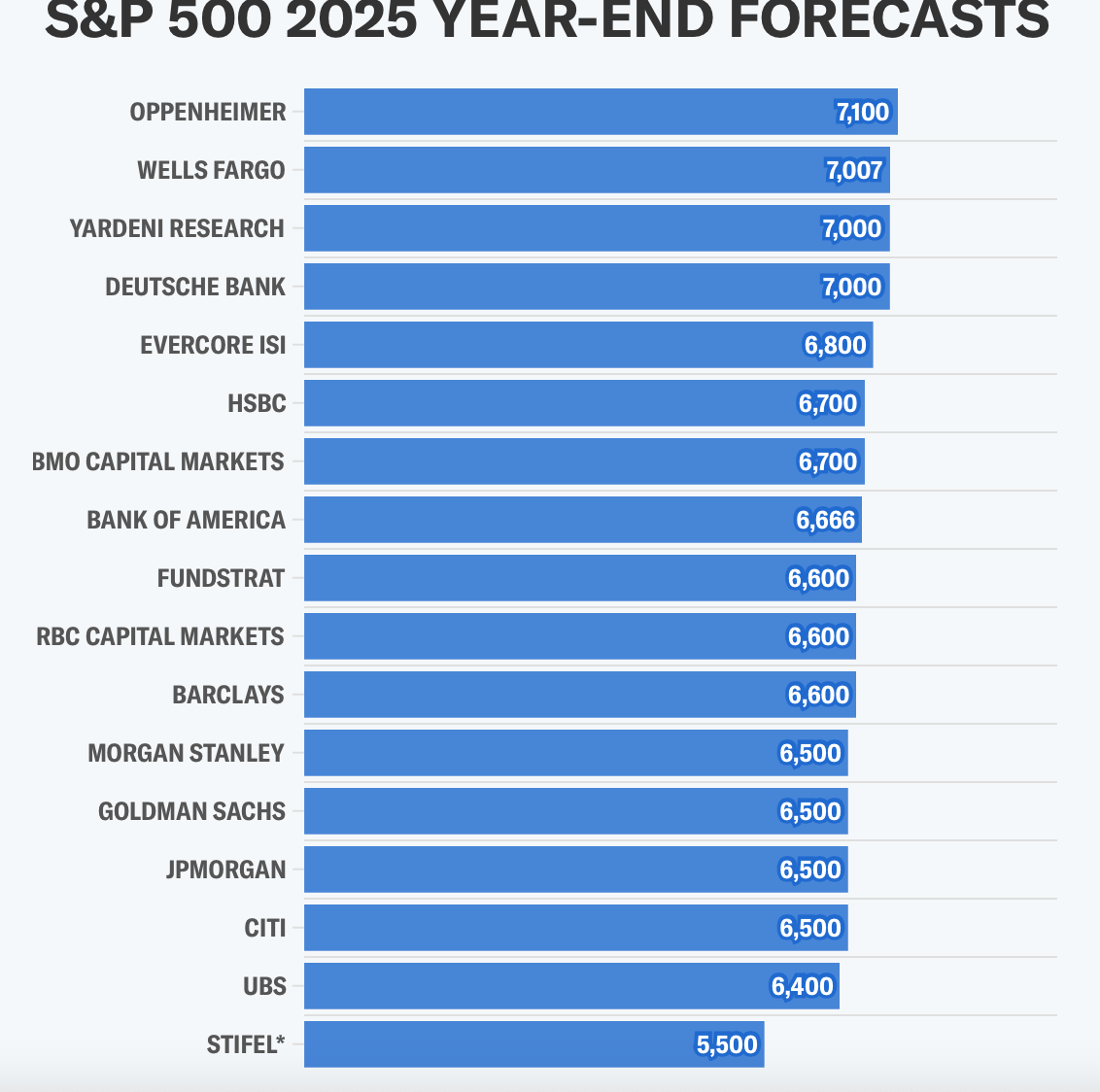

雅虎金融跟踪的战略家中标准普尔500指数的年终目标中位数为6600。这将比指数的当前水平增长约12%。目标高达奥本海默的7100,低至西特费尔的“5000年代中期”预测——这是雅虎金融跟踪的17名战略家中唯一要求基准指数在明年下跌的呼吁。

(图片来源:finance.yahoo )

不那么“出色”的表现

高盛首席美国股票策略师David Kostin和其他人表示,即使科技七巨头代表的科技股在2025年没有持续大幅表现优异,市场也可能飙升,这是股票复苏的一个迹象。

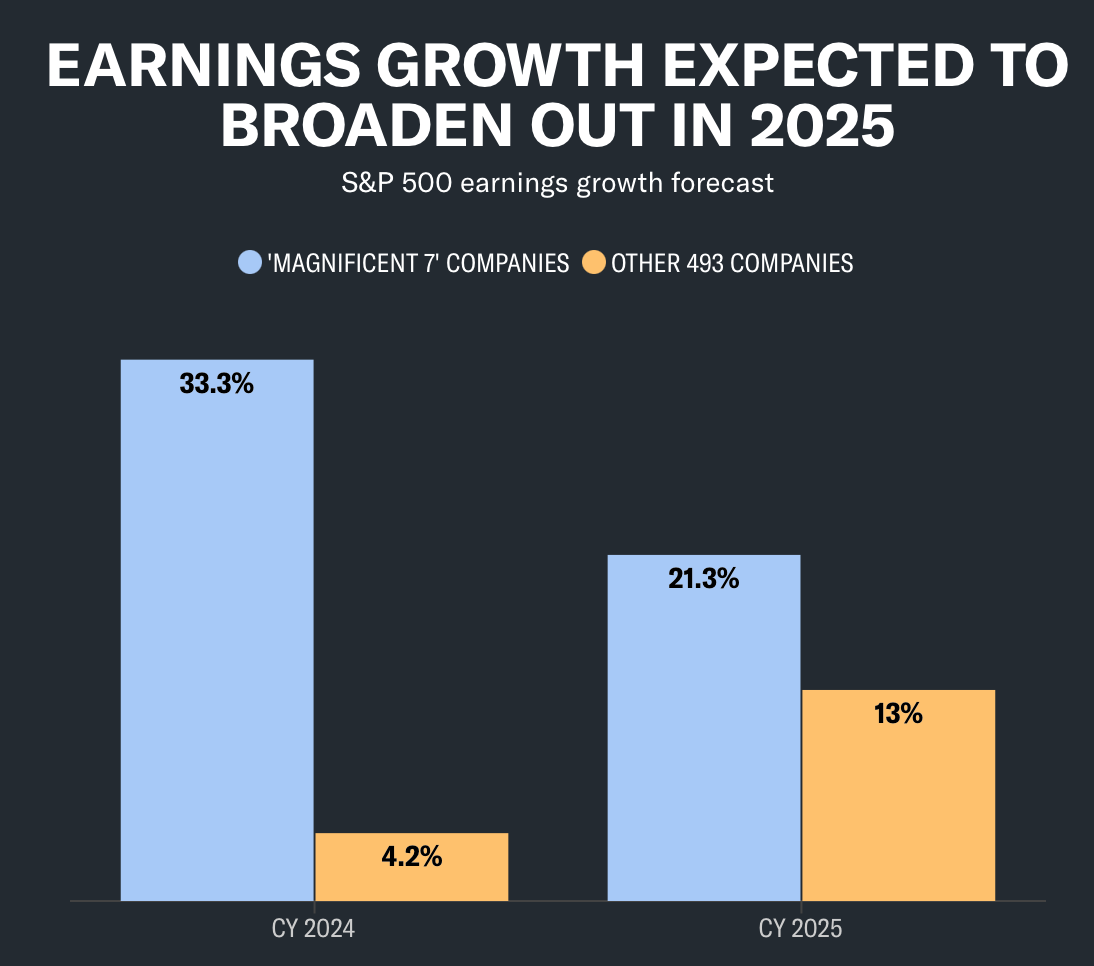

根据FactSet的数据,苹果(AAPL)、Alphabet(GOOGL、GOOG)、微软(MSFT)、亚马逊(AMZN)、Meta(META)、特斯拉(TSLA)和Nvidia(NVDA)的合并在2024年的收益同比增长了33%,而其他493家标准普尔500强公司仅增长了4.2%。

但根据共识估计,预计到2025年,这一利润率将降至仅8个百分点。Kostin认为,这将导致该队列在2025年仅以7个百分点的优势击败其他493只股票,这是2018年Magnificent Seven股票中表现最窄的优势水平。

Kostin写道,收益增长率的缩小差异应该与相对股票回报的缩小相对应。“尽管'微观'收益增长故事支持科技七巨头持续表现优异,但经济增长和贸易政策等更多'宏观'因素倾向于标准普尔493。”

(图片来源:finance.yahoo )

坚韧不拔的美国经济

加拿大皇家银行资本市场的Lori Calvasina将成长型股票列为“拥挤”的交易,导致更多流入市场价值方面的潜力。

重要的是,Calvasina的呼吁依赖于进入2025年的华尔街牛市中另一个普遍持有的信念:美国经济增长将继续出人意料地向上。

Calvasina说,“为了使价值表现优于市场,近年来,我们需要看到GDP运行更热一些。”他认为2025年GDP在2.1%至3%之间,高于彭博社目前2.1%的共识。“我们为扩大市场领导地位或向价值转变提供了优势,但认为这是一个接近的征召。”

美国银行经济团队预测,2025年美国经济将以2.4%的年化增长率增长,也高于彭博社对2.1%的共识预测。

这让BofA倾向于“GDP敏感公司”,该公司建议对金融(XLF)、消费者自由裁量权(XLY)、材料(XLB)、房地产(XLRE)和公用事业(XLU)部门进行超重评级。

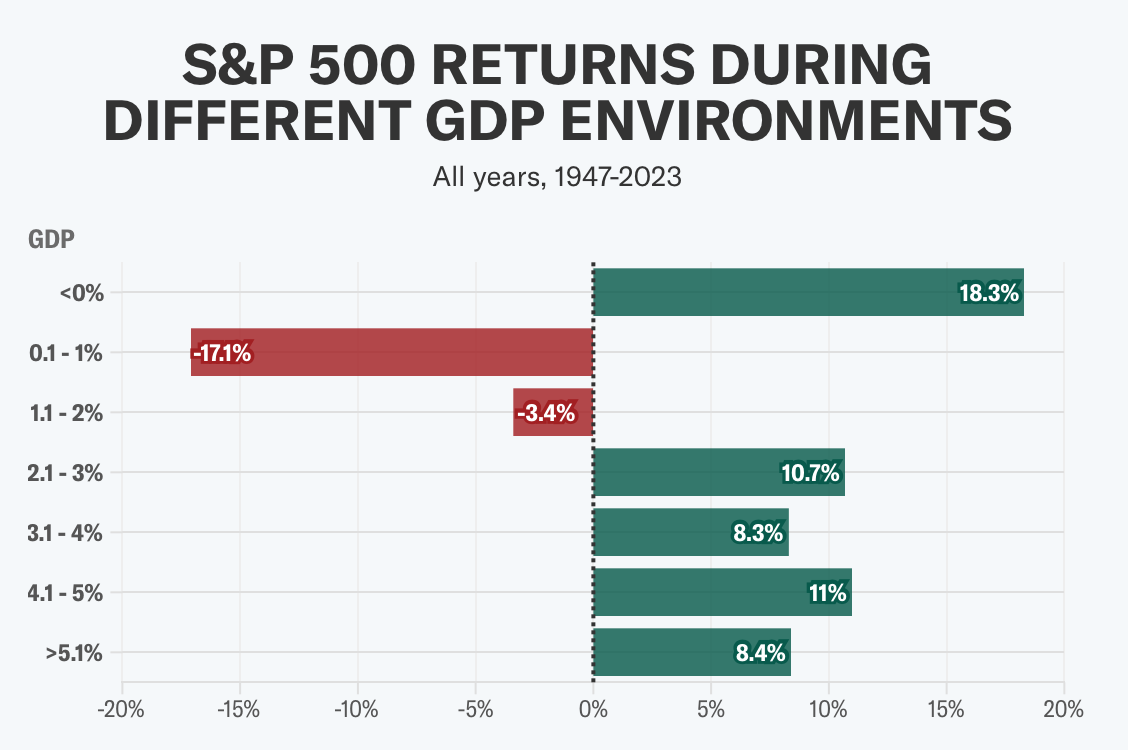

Calvasina指出,为什么经济增长达到或超过积极预期对股市反弹至关重要。早在1947年,年GDP在1.1%到2%之间增长了五倍。在那几年里,股票只上涨了40%,平均下跌了3.4%。与此同时,在GDP在2.1%至3%之间的年份,股票上涨了70%,平均回报率接近11%。

当然,增长有可能没有实现。瑞银资产管理公司的Evan Brown 表示,鉴于如此多的战略家已经期待一个有弹性的经济,任何低于这个能力的东西都可能对股票产生影响。考虑到美国股票估值已经很丰富,Brown表示,“不需要太多”就能改变人们普遍持有的信念,即美国经济和股票在2025年将优于世界其他地区。

(图片来源:finance.yahoo )

已知的未知数

事实上,尽管市场前景乐观,但战略家的呼吁存在关键风险,可能导致2025年更大的波动。

一个是通货膨胀可能复苏。美联储本月早些时候预测,核心通胀率明年将达到2.5%,高于之前的2.2%,然后在2026年降至2.2%,2027年降至2%。

Stifel首席投资策略师Barry Bannister认为,随着经济增长的疲软,粘性通胀促使美联储保持高利率。这些因素可能是股市反弹最终回升的关键催化剂,这可能会导致标准普尔500指数在“5000年代中期”结束2025年。

但Bannister的基本案例凸显了许多华尔街战略家在2025年股票展望中讨论的已知未知数。预计新一届特朗普政府将带来什么,不确定性将继续成为新的一年的市场主题。当选总统唐纳德·特朗普提出的一些政策,如对进口商品征收高关税、对公司减税和限制移民,被认为是潜在的通货膨胀。

Charles Schwab 高级投资策略师Kevin Gordon表示,“股票可以经受住这种情况,而且它们可以......从长远来看表现良好,但并非没有一些重大中断,特别是因为许多这些政策我们以前从未见过。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56