AI热潮推动科技行业上演“前所未有的大洗牌”!美国软件股为什么大崩盘?

FX168财经报社(北美)讯 周六(6月15日),《商业内幕》报道称,过去十年来,生成人工智能(AI)的快速发展震撼了华尔街最成功的科技交易之一。

软件股以高利润率和轻资产商业模式而闻名,自 2014 年以来,其表现一直优于资产密集型、利润较低的硬件股。#AI热潮#

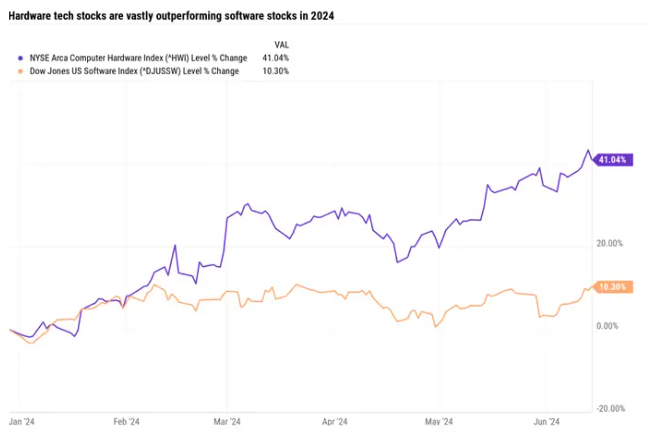

纽约证券交易所 Arca 计算机硬件指数在过去 10 年里上涨了 312%,而道琼斯美国软件指数同期上涨了 576%。

但今年这种情况发生了逆转,因为各家公司竞相从Nvidia、AMD、Super Micro Computer、Broadcom和戴尔等硬件供应商那里购买支持 AI 的 GPU 芯片。

今年迄今,硬件科技股的表现比软件科技股高出 30 个百分点。

(图源:商业内幕)

MongoDB、Salesforce、Snowflake和Workday等软件股今年遭遇重创,因为它们的盈利结果未能让投资者相信人工智能带来的利润即将到来。

作为一家软件公司,很难将人工智能货币化

贝尔德董事总经理兼技术策略师泰德·莫顿森 (Ted Mortonson) 表示,目前的动态反映出这样一个事实:软件公司难以将人工智能货币化,而硬件公司却业务蓬勃发展。

莫顿森本周告诉《商业内幕》:“GenAI 周期是基础设施,全是基础设施。云计算巨头今年的支出已达 2000 亿美元,数据中心支出增长了 50%。这就是 Gen AI 的马力,或者说引擎。”

莫顿森表示,尽管人们花费了数千亿美元购买昂贵的 GPU 来开发大型语言模型,但很少有应用程序能够为软件公司及其客户带来可观的投资回报。

“财富 500 强中有 30% 已经转向云端。其中 10% 具备人工智能能力。因此,我们距离软件和可接受的投资回报率还有很长的路要走。这就是为什么你没有在软件中看到它。投资资本没有回报,因为没有应用程序。所以,你正在制造汽车和引擎,但软件中没有乘客,”莫顿森说。

莫顿森解释说,企业要充分利用生成式人工智能技术,面临的一个关键挑战是需要以生成式人工智能能够理解的格式来组织和构建数据。

这个过程至少需要 15 个月,而且根据 Mortonson 最近与专注于软件的技术高管的对话,他们中很少有人已经开始这个过程。

“这要到 2025 年底或 2026 年才会实现。现在还不是时候。这根本就是无用的东西,”莫顿森说。

IT 预算紧张

由于客户将支出重点从软件转向 GPU 硬件,软件公司也面临着 IT 预算紧张的问题。

Blue Chip Daily 策略师 Larry Tentarelli 告诉《商业内幕》:“大型企业意识到人工智能是一项‘必须正确对待’的事业,因此目前它们过度重视半导体和硬件支出,而忽视了软件支出。我们预计这种情况在可预见的未来还会持续下去。”

“每个人都在仔细审查 SaaS 方面,因为目前 IT 预算非常紧张,”莫顿森说。

莫顿森表示,这种动态意味着到 2025 年,硬件股的表现将继续优于软件股。

“我们正处于一个小型炒作周期。这是底线,直到我们能够调整基础设施、降低成本,并且应用程序设计为在下一代架构上运行。在这一切发生并且数据迁移之前,企业软件 GenAI 不会实现,”莫顿森说。“对于 GenAI 软件来说,这是本末倒置。根本没有应用程序。”

因《大空头》而出名的史蒂夫艾斯曼本周告诉 CNBC,他也预计硬件股将继续优于软件股。

“一些软件公司(不是全部,但有一部分)围绕其业务建立的护城河不会那么高。你可以说硬件的重新估价将继续,而软件的某些部分将脱轨,”艾斯曼说。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56