华尔街从欢呼到失望,美联储为市场闪送大礼包,但利率风险再度升温

FX168财经报社(北美)讯 周三(5月1日)美联储主席鲍威尔表示,尽管通胀压力存在,但他并不认为即将出现加息的迹象,华尔街为此而欢呼。然而,这种欢庆并没有持续太久。#美联储政策会议# #2024投资策略# #2024宏观展望#

在鲍威尔告诉记者“下一步加息的可能性不大”时,美国股市在短暂时间内飙升,展现出自去年12月以来最大的一次货币政策会议后的上涨。同时,各期限国债收益率下跌超过10个基点。当时市场出现了一种“宽松交易”,因为鲍威尔表示,市场并不看好未来会有加息。

问题在于,鲍威尔也没有明确表示今年会有降息,他表示美联储官员们可能需要更长的时间才能对通胀下行轨迹足够自信,从而考虑调整政策。

(图片来源:finance.yahoo )

这一现实触发了股市的突然逆转,当天股市收盘下跌。国债收益率也略微回升,政策敏感的两年期收益率仍然低于5%的门槛,但差距不大。

“鲍威尔明确表示加息的门槛非常高,”Citadel Securities全球利率交易主管迈克尔·德帕斯(Michael de Pass)表示。“他们最终认为利率水平具有限制性,这是不可否认的。现在的问题是,利率水平是否足够限制,并且需要多长时间才能传导到经济中。”

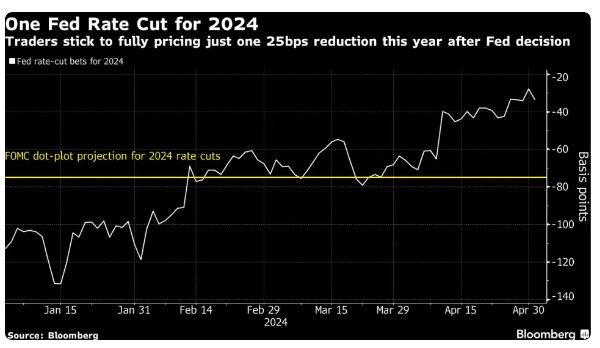

(图片来源:Bloomberg )

市场对加息可能已经烟消云散的反应表明,市场情绪已经从今年年初开始发生了多大转变,当时普遍预计会有多次降息,并且通胀预计会稳步下降。对于加息的预测寥寥无几。

然而,最近投资者(特别是在国债市场)开始担心联储可能会出现鹰派转变,因为美国经济一直表现出色,就业增长强劲,而控制通胀的难度也在加大。债券交易员将对降息的预期从一月初的六次每季度减息削减到略多于一次。

4月份发生的股债市抛售导致2年期国债收益率再次超过5%,并导致标普500指数跌至自去年10月以来的最大月度跌幅,显示了在本周美联储会议前累积的紧张局势。而且,还有可能产生关键影响的数据:本周五(5月3日)公布的4月份就业报告预计将显示就业岗位强劲增长,而未来几周还将公布更多的通胀报告。美联储官员将需要权衡各种因素。

花旗集团首席策略师斯图尔特·凯泽(Stuart Kaiser)等人撰写的一份报告写道:“FOMC似乎有意让市场不要偏离其基本预期,即经济增长稳健,通胀率坚挺,打算在今年晚些时候削减利率。”结果就是一个大幅回升的交易日。

鲍威尔强调了投资者的风险,他表示,虽然他认为当前的利率政策“具有限制性,我们认为,随着时间的推移,它将足够限制性,”但“这将是数据必须回答的问题。”

尽管鲍威尔承认今年至今未能取得对央行2%通胀目标的最新进展,但他表示,他更倾向于认为降息比加息更有可能,这足以在市场上带来一定的安抚,至少最初是这样。这是否值得持续的股市反弹则是另一个问题。

Markets Live博客撰稿人爱德华·哈里森(Edward Harrison)表示,“在鲍威尔的今年年底前降息仍在讨论中,主要要点是利率受限,但如果失业率从这里进一步上升,美联储将会放宽政策。美联储有一种宽松的倾向。”

盈透证券(Interactive Brokers)首席策略师史蒂夫·索斯尼克(Steve Sosnick)说:“我更困惑的是试图弄清楚鲍威尔说了什么让股市如此大幅度上涨。”“当然,他表示不需要加息,并淡化了关于滞胀的担忧,但这并不值得进行大规模的投机性反弹。”

至于最新债券安慰性反弹的持续时间,Citadel的德帕斯警告说,尽管这种反弹“是合理的”,但市场已接近极限。“市场在收益率方面已经走得太远,”他说,“市场可能在很大程度上无法持续下去,因为我们现在处于数据依赖的阶段。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56