猜测一一证实 这家“万亿巨头”已四面楚歌!股价大跳水 投资者避之唯恐不及?

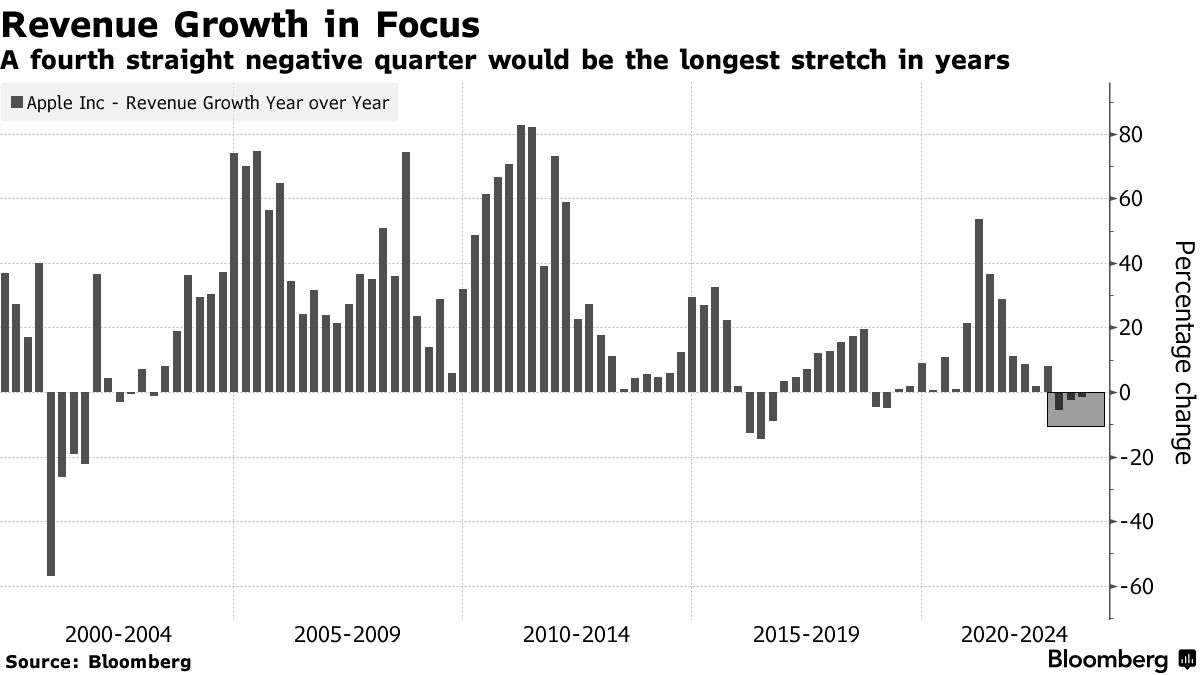

FX168财经报社(香港)讯 苹果公司接二连三的坏消息使人们对这家全球市值最高的公司不受经济动荡相关风险影响的论点产生了怀疑。尤其新款 iPhone 在中国的销售不温不火,引发了人们对苹果是否有能力证明其昂贵的估值合理,并避免连续四个季度收入下降的担忧,即这将是自2001年以来最糟糕的表现。

中心资产管理公司(Center Asset Management)首席投资官詹姆斯·阿巴特(James Abate)表示,苹果公司增长乏力和股价高昂正在造成难以忽视的脱节。

他在接受采访时表示:“苹果公司的增长速度是大型企业中最弱的,但该股并未跌至之前不增长时期的市盈率。”

阿巴特认为,由于苹果对股市的“系统性”重要性,投资者应该通过看跌期权对冲苹果的估值风险。

(来源:彭博社)

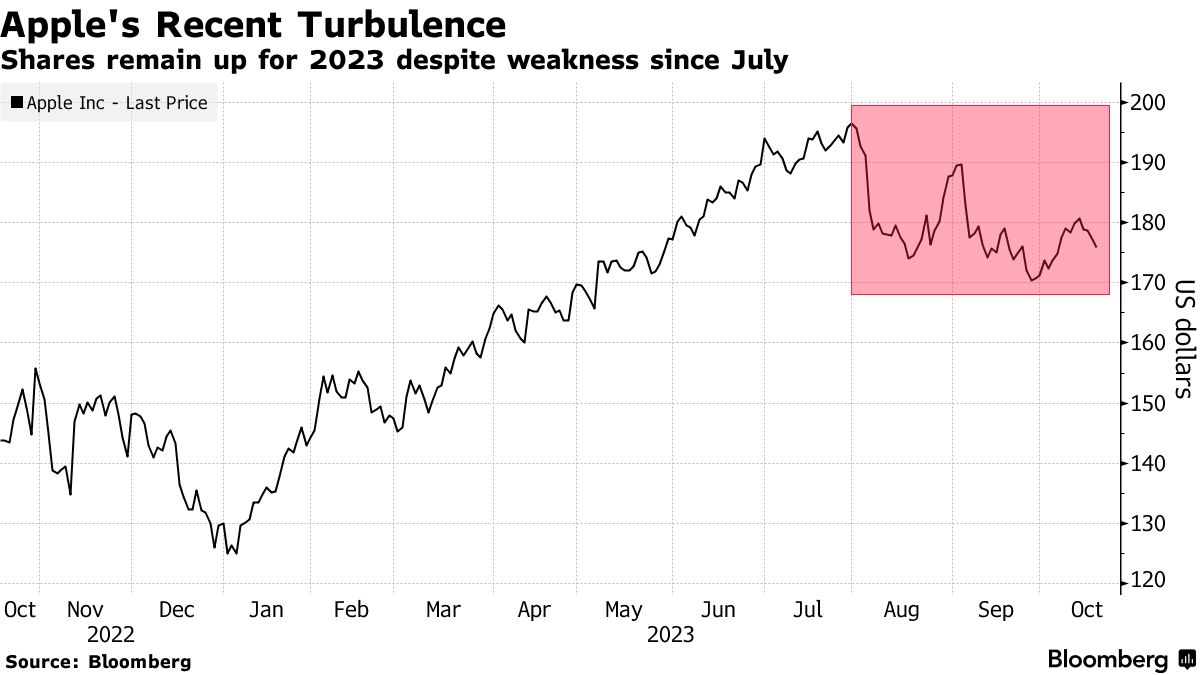

自 7 月底以来,该股已下跌超过 10%,而同期纳斯达克综合指数下跌 5.4%。

尽管苹果公司仍然是标准普尔 500 指数的最大成分股,占该指数权重的 7.1% 以上,但这次暴跌已使市值蒸发了超过 3400 亿美元。

阿巴特还说。“你可以为亚马逊提供令人信服的基本理由作为利润扩张的故事,为微软和英伟达作为人工智能热潮的一部分,或者为 Alphabet 和 Meta 抵御消费者广告放缓的影响,但苹果公司已经有一段时间没有表现出收入增长。 “

“这不像 1999 年的思科,即将跌落悬崖,但如果市场真的出现混乱,首当其冲的可能会是像苹果这样的股票。”

苹果公司将于11月初公布第四季业绩,分析师预计收入将比去年同期下降1%。

据 Bloomberg Intelligence 称,本季度标准普尔 500 指数科技板块整体收入预计增长 1.5%。

(来源:彭博社)

在此背景下,苹果公司的市盈率为 26.5 倍,高于纳斯达克综合指数及其长期平均水平的倍数。

该公司的远期销售也存在溢价,而其自由现金流收益率低于 3.7%,而 10 年平均水平约为 6.4%。

尽管苹果公司的收入增长预计将在 2024 财年恢复正增长,但增速远低于近年来的水平,而且 Vision Pro 耳机等新产品类别预计并不会在短期内成为有意义的推动因素。

投资者避之唯恐不及?

KeyBanc Capital Markets 最近将该股评级下调至相当于持有评级,理由是对该股估值和增长潜力的担忧。

在今年多次下调评级后,该股的共识评级(买入、持有和卖出评级比率的代表)已较 12 月份的峰值下降了 9%。

彭博社追踪的分析师中,只有不到三分之二建议买入,这是迄今为止大型股中最低的比例。

Evercore Wealth Management 投资组合经理柯克布莱德(Michael Kirkbride)表示:“挑战总是存在,但这似乎确实是一个更加棘手的时期,尤其是在市盈率处于历史区间的高端的情况下。”

“我们对增加头寸非常谨慎,但愿意以较低的价格购买。”

尽管如此,柯克布莱德表示,考虑到苹果公司过去有能力度过充满挑战的时期,苹果公司仍值得相信。

(来源:彭博社)

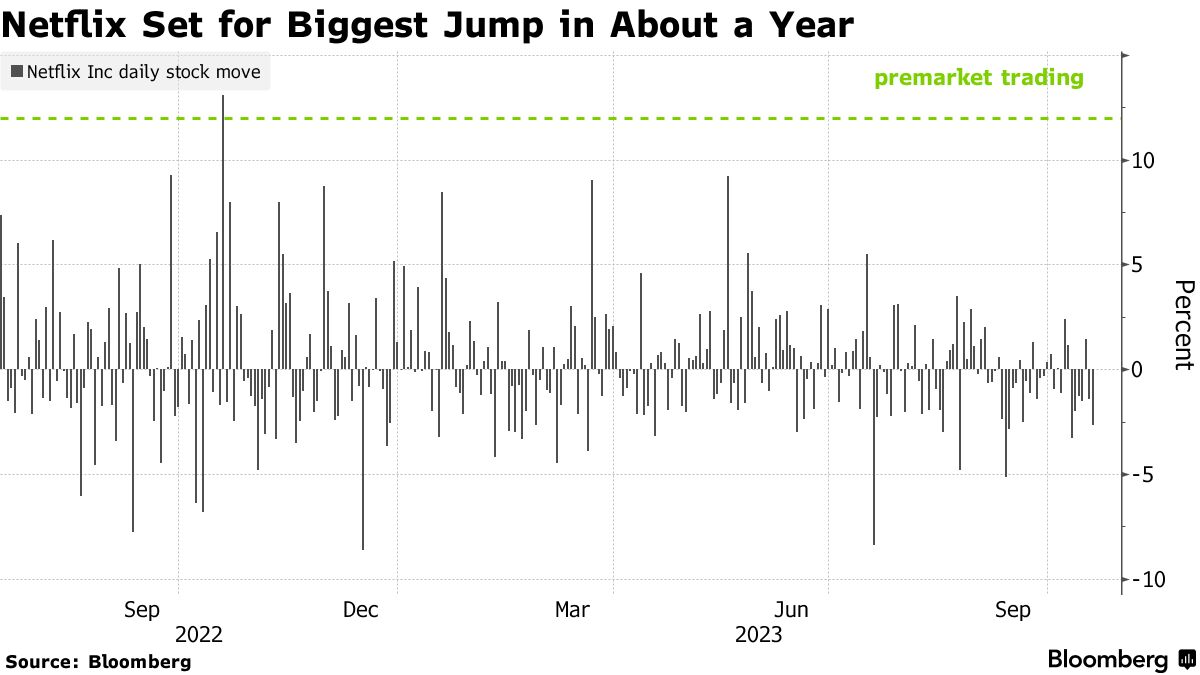

流媒体巨头 Netflix 的股价在盘前交易中上涨 13%,近日刚公布了多年来用户增长最好的季度,且有望实现一年来最大涨幅。

分析师对该公司的付费分享功能获得股息持积极态度,而 KeyBanc Capital Markets 则将该股的评级从行业权重上调至增持。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56