华尔街严阵以待!美国通胀报告重磅来袭 警惕市场遭遇大抛售

FX168财经报社(香港)讯 美国股市周三(10月12日)收盘下滑,纳指再创两年新低,与标普500指数均录得连续第6个交易日下跌。周四华尔街将再度迎来重大考验。美国政府定于当地时间周四上午发布9月消费者物价指数(CPI)数据。假如整体通胀或者核心通胀数据高于预期,美国股市可能遭遇强劲抛售。

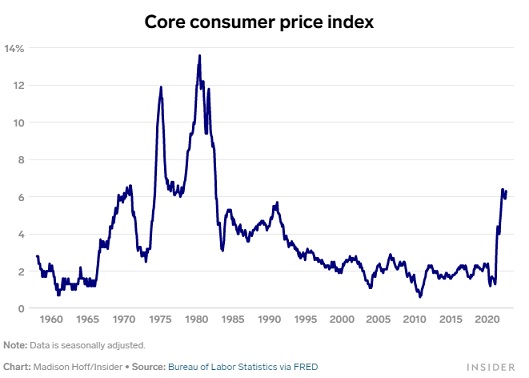

美国对抗通胀的斗争远未结束,预计即将出炉的数据将显示,未来的道路将十分艰难。根据彭博社对经济学家的调查,美国9月份剔除波动较大的食品和能源价格的核心CPI环比增幅预计将为0.5%,而核心CPI同比增幅料升至6.5%。如果这一预测被证明是正确的,那将使核心通胀率回到3月份的峰值水平,达到1981年以来的最快增速。

(美国核心通胀走势图 来源:Business Insider)

虽然汽油和二手车价格等导致物价飙升的主要因素近几个月来已经降温,但租金和食品价格已经取代了它们的位置。这意味着,家庭财务仍将受到物价飙升的冲击。

住房成本尤其受到美联储自身为抑制通货膨胀所做努力的提振。美联储一直在以上世纪80年代以来最快的速度提高利率,希望缓解美国人的需求,给供给一个追赶的机会。这导致抵押贷款利率大幅上升,进而给租金带来了上行压力。随着美联储加息周期推进至2023年,住房成本可能成为维持整体通胀高位的最新障碍,尤其是在住房成本约占核心支出的三分之一的情况下。

上周,美联储理事沃勒称,他正在密切关注住房的通胀情况,“不幸的是,得到的信息显示,住房通胀可能将在未来几个月内保持高位。”

总体CPI的预测比较乐观,但也只是略微乐观。经济学家预计美国9月份CPI环比将上升0.2%,高于8月份的0.1%。9月CPI同比增幅预计将从8.3%降至8.1%,但仍远高于疫情爆发前的水平。

经济学家、国会议员和美联储都将密切关注周四的报告。这是对9月份通胀趋势的首次深入观察。这份报告还将揭示哪些商品价格下跌,以及哪些商品对推动生活成本进一步上涨的威胁最大。

经济学家的预测显示,9月份的数据将与8月份的报告在轨迹上相似。8月份的报告显示,总体通胀率从8.5%降至8.3%,但核心通胀率从5.9%升至6.3%。

不管9月通胀数据是超出预期,还是显示物价增速放缓幅度超过预期,这两种结果都不太可能改变美联储的计划。美联储官员们在9月份暗示,今年年底前可能会有更多大规模加息,而且美联储将一直加息到2023年。

美联储主席鲍威尔(Jerome Powell)在9月21日的新闻发布会上把劳动力市场放在了聚光灯下。他说,劳动力需求可能需要一些“软化”才能与供给同步下降。

然而,上周五公布的数据显示,美国9月份仍增加了26.3万个就业岗位,超过了预期,并超过了危机前的趋势。失业率也从3.7%降至3.5%,与50年来的低点持平。由于上个月就业依然火热,美联储几乎肯定会继续快速加息。

当地时间10月12日,美联储发布了9月的联邦公开市场委员会(FOMC)会议纪要。根据会议纪要公布的内容,美联储很可能在11月和12月的会议上分别加息75个基点和50个基点。

会议纪要显示,美联储官员们认为有必要采取行动,维持限制性政策。美联储官员赞成近期采取限制性利率;几名与会者认为需要校准美联储紧缩政策来缓解风险,与会者认为,在评估政策调整的累积效应的同时,在某个时候放缓加息步伐将是合适的;几位与会者表示,随着政策进入限制性区间,风险将变得更加双向。

会议纪要指出,许多与会者强调,在抑制通胀方面采取太少行动的成本超过了采取太多行动的成本;一旦政策达到足够限制性的水平,在一段时间内维持该水平将是合适的;许多与会者上调了他们对实现委员会目标所需的联邦基金利率路径的评估。

FOMC 9月决定将联邦基金利率的目标范围提高至3%至3.25%之间,并预计将继续适当提高基金利率。此外,委员会将继续减少其持有的国债、机构债务和机构抵押贷款支持证券。

警惕股市遭遇大抛售

摩根大通(JPMorgan)周一表示,如果备受期待的9月份CPI同比增幅高于8.3%,投资者应做好股市周四大幅下跌的准备。

摩根大通交易部门表示,对于股票市场来说,只要CPI升幅比前值8.3%高,就会是个大麻烦。

该行预计,如果整体通胀指标较8月份的8.3%再次加速,股市将出现5%的抛售,因为这将支持美联储的说法,即需要继续加息以抑制通胀。

道指周三收盘下跌28.34点,跌幅为0.10%,报29210.85点;纳指跌9.09点,跌幅为0.09%,报10417.10点;标普500指数跌11.81点,跌幅为0.33%,报3577.03点。截止周三收盘,纳指与标普500指数均录得连续第六个交易日下跌。标普500指数创2020年12月以来的最低收盘纪录,纳指创2020年8月以来的最低收盘水平。

Andrew Tyler等人周一在报告中写道:“感觉又会出现一天跌5%的情形。”报告并指出标普500指数在9月13日下跌4.3%,当日公布的8月份通胀数据高于预期。此前市场普遍预期美国8月CPI同比增幅为8.1%,但结果为8.3%。

尽管市场普遍预期美联储将在11月2日即将召开的FOMC会议上再加息75个基点,但随后的两次会议缺乏共识,而本周四的CPI通胀可能决定美联储在11月2日之后是否继续大举加息,或者放缓加息是否合适。

据彭博社报道,普遍估计周四的同比CPI增幅为8.1%,这意味着价格涨幅从6月份达到的9.1%的峰值持续放缓。

Tyler预计9月CPI增幅为8.1%-8.3%也将对股市不利,他预计在这种情况下,标准普尔500指数周四将下跌约2%。Tyler称:“更大的担忧是债市重新定价,增加12月加息75个基点的可能性。”

摩根大通报告称,9月份CPI数据高企、第三季度企业业绩不佳以及油价受到外源性冲击,这些因素综合在一起,可能会将标普500指数推至3300点,较当前水平可能下跌9%。

相反,任何低于8.1%的CPI数据都可能为股市带来一些大幅上涨。具体来说,如果CPI升幅低于7.9%,周四可能会呈现2%-3%的涨幅, Tyler表示表示,但如果CPI降幅超过60个基点,股市涨幅可能会更大。

这是因为通胀的放缓将支持这样一种观点,即随着通胀明显显示出放缓的迹象,美联储可能很快就会放弃大幅加息。这也将为投资者重新认识经济软着陆是可能的打开大门。

根据摩根大通报告,温和的CPI数据,再加上企业业绩超出预期,可能会让标普500指数重回测试4000点的轨道。

Tyler说:“我认为任何低于7.8%的数据都足以引发标普500指数向4000点的移动,因为这很可能被解读为官方通胀指标赶上了一些更高频率的指标,为更多鸽派的意外奠定了基础。此外,你可能会看到债券市场开始消除2023年加息的预期。”

根据摩根大通首席执行官(CEO)戴蒙(Jamie Dimon)的说法,无论周四公布的CPI数据如何,投资者都应该为一件事做好准备:更多的波动。戴蒙周一表示,美国将在6到9个月内陷入衰退,这可能会让股市再下跌20%。

瑞穗证券(Mizuho Securities)告诫投资者,不要指望美联储出手救市,美股苦日子还在后头。

瑞穗证券美国经济学家团队在周二的客户报告中发出警告,尽管标普500指数已较今年的峰值下跌约25%,但对采取“ 逢低买入”策略的股市多头来说,还会有更多痛苦。瑞穗证券首席美国经济学家Steven Ricchiuto和经济学家Alex Pelle认为,现在逢低买入的想法“忽视了后疫情时代与1990年至2020年3月之间宏观环境的本质区别”。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56