疯狂的美元恐成金融市场的“破坏球”!其为什么如此难以阻止?

FX168财经报社(北美)讯 鉴于美元在2022年的大幅上涨对经济和市场造成的破坏,美元不断被比作“破坏球(wrecking ball)”。

但在周四(10月6日)的一份报告中,标普全球(S&P Global)全球首席经济学家Paul F. Gruenwald警告称,央行和其他经济政策制定者能做的也就这么多了。他认为,要解决真正推动美元上涨的因素,需要政界人士挑起大任。

那么美元到底有多强势呢?ICE美元指数上月触及20年高位115关口附近,然后于10月初回落。该指数衡量美元兑一篮子主要货币的汇率。今年迄今,该指数仍上涨逾17%,过去12个月上涨近20%。

由于英国陷入财政危机,英镑/美元上周跌至历史最低点。欧元/美元汇率已跌破平价,预计由于俄罗斯入侵乌克兰造成的能源冲击,欧元区将在冬季遭遇严重低迷。日元/美元汇率最近跌至1998年的最低水平,促使日本央行罕见地进行了一轮干预。

为什么强势美元是一个问题?尽管美元走强有助于遏制美国的通货膨胀,但竞对货币贬值会放大这些经济体的通货膨胀。美元上涨的幅度和速度引发了人们对市场混乱和新兴和发展中经济体压力的担忧,这些经济体以美元计价债务的比例很高。美元走强也被视为对依赖国际销售的美国大型跨国公司的负面影响。

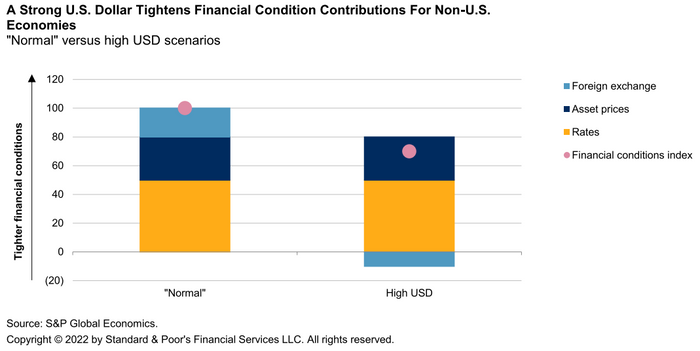

(图源:S&P Global Economics)

以下是Gruenwald对那些艰难抵御强势美元的国家和经济体的四种选择的看法,以及为什么它们都不是理想的选择:

度过暴风雨。这真的不是一个选择。美元过度强势的时期可能持续数年。允许汇率贬值会导致更高的通胀、更高的偿债成本、更低的可支配收入和更低的政策制定者的可信度。此外,由于政策制定者必须“有所行动”,可能会有国内政治成本。

逆风而行。这可能也不是一个成功的策略。干预可以减缓贬值速度,但如果压力巨大且持续,这些胜利将是短暂的。市场能够也将考验政策制定者,其结果很可能是货币贬值和外汇储备减少。外汇储备通常是用来在动荡时期平抑市场波动,而不是用来应对持续的下行压力。

引入资本管制。限制外汇交易是一种诱人但可能无效的方法。可能的结果是形成一个黑市和两倍或多倍的汇率,只有“内部人士”才能获得外汇。这将导致市场扭曲和动荡。它还将造成声誉损害,并限制未来在国际交易中使用该货币。

提高利率以抵消贬值。这是放松金融环境的教科书式答案。然而,这也有其问题。如果政策制定者“做了正确的事”,通过提高利率收紧融资条件,降低通胀以确保持续增长,那么不受欢迎的货币贬值就意味着利率必须上升。这是著名的蒙代尔三难困境的结果。从本质上说,这意味着引入其他国家的通胀,导致利率上升,产出和就业减少。(蒙代尔三难困境的概念是,一个国家不能同时保持灵活的货币政策、固定的汇率和自由的资本流动——它必须在三者中选择两者。)

这位经济学家指出,还有“全球选择”。其中包括与其他国家的美元互换额度,比如在2020年初扩大或启动的美元互换额度,当时由于新冠大流行冲击全球经济,全球对美元的争夺导致美元飙升。Gruenwald写道,尽管在这种情况下,互换额度已被证明是有效的,但尚不清楚它们是否适用于美元估值飙升的情况,“因为它们类似于额外储备:在捍卫汇率水平时,它们可能会被耗尽。”

还有另外一个解决方案,即主要经济体之间的《广场协议》式协议。1985年的广场协议中,美联储和德国、英国、法国和日本的央行同意进行干预,以压低美元的价值。按照Gruenwald的描述,美元的升值是“最根本的……升值”。

但他说,尽管目前美元走强带来的痛苦越来越明显,而且还在上升之中,但美元指数距离1985年的峰值仍有三到四个标准差的距离。他指出,当时的焦点是贸易失衡,考虑到中国当时的经济规模较小,中国不在讨论之列。

在某种程度上,这种痛苦可能会变得难以承受。

“最终,解决问题不仅取决于经济,还取决于政治,”Gruenwald写道。

他写道:“当美元强势对其他经济体的负面影响开始超过对美国的好处时,它就会变得过度。对此很难精确衡量,但衡量的一种方法是:一个全球性的、仁慈的政策制定者会开出什么处方?”

在某种程度上,强势美元对所有相关方来说都不是最理想的,“如果市场没有对此进行纠正,解决方案就会有政治因素,”Gruenwald写道。

他指出,上世纪80年代美元持续走高的极端局面最终被《广场协议》化解。“这一次的演员可能不同,但结局可能看起来是一样的。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56