【汇市日报】美元有望录得最大单周涨幅 加元动力不足 加元/人民币窄幅波动

FX168财经报社(北美)讯 周五(3月15日),美元指数小幅上涨至103.40上方,在美国国债收益率上升的背景下本周从低点反弹。本周美国发布了多个热门通胀数据。强劲的经济指标的韧性以及美联储对仓促宽松的谨慎立场为美元的复苏提供了潜力。美元/加元走势基本持平,动能有限,仍然保持在1.35以上区域震荡。加元/人民币维持在5.30区域以上窄幅波动。

美元指数延续前一交易日涨势,继续反弹,截至发稿,现报103.48,涨幅0.11%,有望录得1月中旬以来最大单周涨幅。

(美元指数走势图,来源:FX168)

本周五的进出口价格数据以及密歇根大学3月份消费者信心和通胀预期的初步数据并没有带来任何足以推动本周走势的惊喜。

2月份进出口价格数据显示,月度进口价格指数从0.8%上升至0.3%,而1月份年度进口指数则下降0.8%。月度出口价格指数从0.0%下降至0.8%。1月份年度出口指数下降1.8%。3月份纽约帝国制造业指数从-2.4急剧上升至-20.9。

2月份工业生产和产能利用率数据。产量大致保持稳定,从-0.5%到0.1%。产能利用率维持在78.3%不变。

密歇根大学发布的最新数据显示美国消费者信心指数小幅走低,3月份消费者信心指数略有下降,从76.9降至76.5;2月份通胀预期为2.9%,维持不变。

尽管美国通胀持续存在,但即将公布的数据将继续决定宽松周期的时间(预计在6月份)。投资者忽视了通胀率的上升,因为好坏参半的劳动力市场数据似乎盖过了通胀率的光芒。下周的联邦公开市场委员会点图也可能会重新调整市场的预期。所有人的目光都将集中在美联储最新的预测上,这可能会给美元带来额外的吸引力。

尽管预计美联储不会改变利率,但本周美国生产者和消费者价格数据好于预期,导致交易员减少了对未来降息的押注。根据CME Fed Watch工具,市场目前预计美联储6月降息的可能性为57%,而一周前为74%。三菱日联金融集团的货币分析师在一份报告中表示,“美联储近期可能会对通胀前景表现出更加谨慎的态度。”

ING 经济学家在下周美联储会议之前认为,即使没有鹰派的美联储,美元的收益率状况依然强劲。他们表示,“鉴于美元的潜在收益率状况依然强劲,我们最近强调了美元的上行风险,并且我们最终观察到了一些美元的全面买盘。未来几天将告诉我们外汇市场在美联储会议的鹰派与鸽派之间的意外定位。我们认为,这次鹰派押注可能会再次失败,因为美联储应重申对通货紧缩相对乐观的看法,并仍暗示未来将放松货币政策。美元的主要上行风险是点阵图中的修正走高,但即便如此,如果(看起来很可能)美联储将继续指出即将到来的货币政策的关键作用,我们也很难看到这对外汇产生长期影响。数据发布,普遍预计将开始显示出一些疲软的迹象。”

BBH经济学家表示,美国消费者通胀预期上升可能会进一步削弱货币市场对今年降息的预期,并推动美元走高。“我们认为利率预期有上调的空间,有利于美元走强,因为美国潜在的物价压力仍然很高,而且经济增长前景令人鼓舞。我们看涨美元观点面临的风险是,美联储将最新的高通胀数据视为噪音,并以鸽派立场大举推进。这将导致美国实际利率下降,并削弱美元兑大多数主要货币的汇率。”

下周,最新的美国制造业采购经理人指数(PMI)将于周四发布,随后周五将发布美国服务业PMI。预计美国制造业PMI将小幅走低。

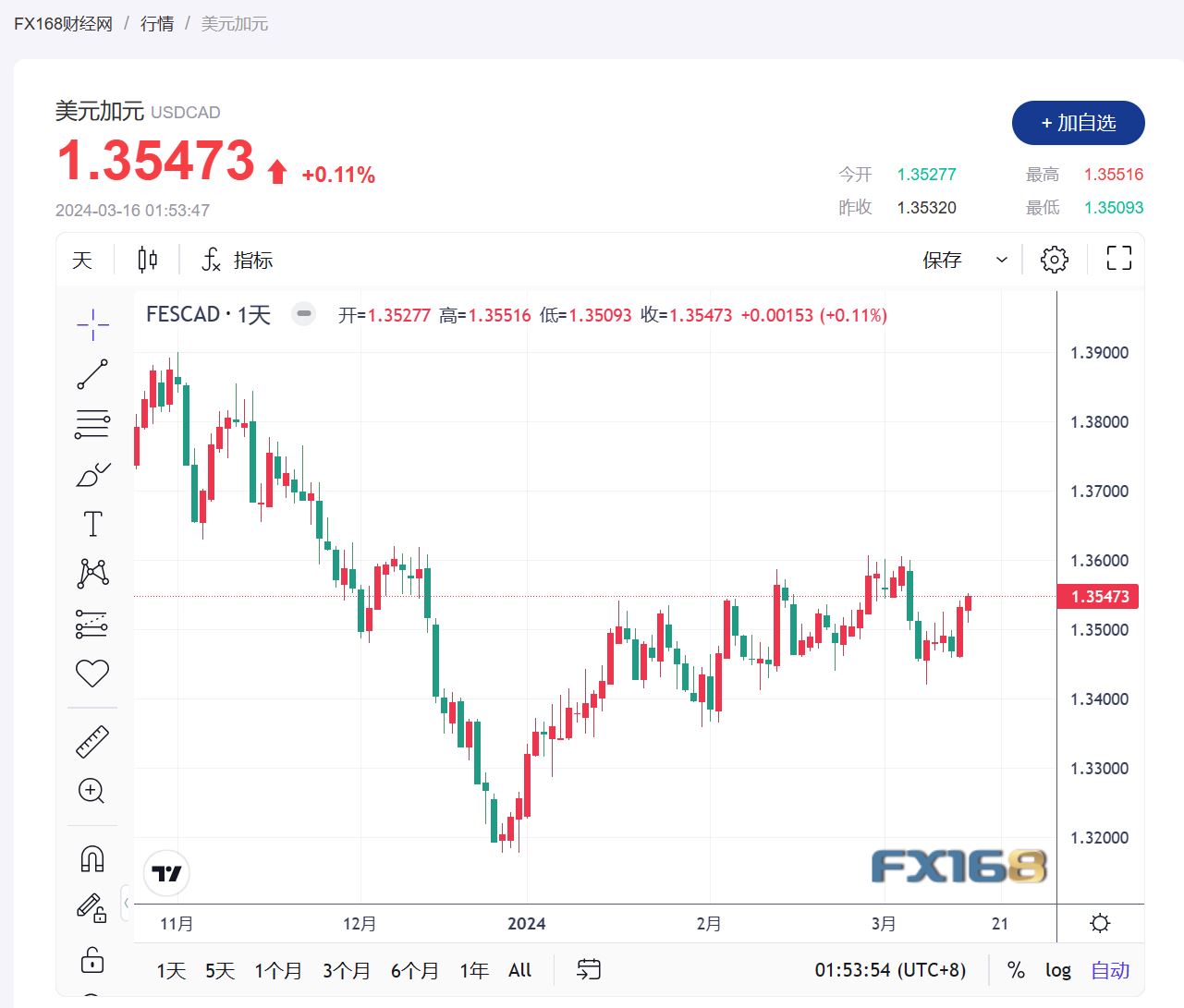

美元/加元走势基本持平,动能有限,仍然保持在1.35以上区域震荡。截至发稿,现报1.35473,涨幅0.11%。

(美元/加元汇率走势图,来源:FX168)

加元周五大多走高,但兑美元仍接近当日开盘区间,市场在周末前进行调整。加拿大新屋开工数创下 11 月份以来的最高纪录,但投资者却没有太多注意。

截至2月份的全年加拿大新屋开工数经季节调整后升至25.35万套,超出预期的23万套和上一期的22.32万套(下调自22.36万套)。

机构分析称,加拿大1月批发销售额(不包括石油、油籽和谷物)同比增长0.1%,达到824亿加元(609亿美元)。机械设备和补给品推动指数增长,该行业为连续五个月首次增长,同时个人和家庭用品行业连续第四个月对增长做出贡献。1月批发库存环比下降1.1%,降至1280亿加元,主要由汽车、零部件和配件批发商引领,因为汽车和零部件的进口量下降。库存销售比率从12月份的1.57下降至1月份的1.55。

加拿大统计局周五数据显示,1月份,国际投资者净购买了加拿大联邦和省政府及其企业发行的213亿加元(合157亿美元)债券和票据。这是自2021年11月以来最大的投资。其中,国际投资者净购买加拿大国债141亿加元。国际投资者对加拿大证券的净购买额为89亿加元,低于1月份的108亿加元。

在能源综合体方面,在国际能源署(IEA)略微上调石油需求预测后,油价昨日达到11月以来的最高水平。本周,俄乌冲突升级,也导致油价受益。如果这种情况持续下去,油价反弹的影响可能远远超出能源市场,因为它可能会使通胀持续一段时间,使各国央行今年夏天的降息计划复杂化,从而影响市场需求。加元受原油价格的影响,得到了部分向上的支撑力。

下周二公布的加拿大截至2月份的消费者物价指数(CPI)预计将从之前的2.9%升至3.1%。加拿大央行(BoC)核心消费者价格指数(CPI)最后公布为2.4%。加拿大零售销售预计也将收缩,市场预期为-0.4%,而此前为0.9%。

目前分析,美元/加元盘中突破日第一阻力位1.35512,现报1.35514,下一阻力位为1.35703。

加元/人民币继续小幅下滑,截至发稿,现报5.3118,跌幅0.09%。

(加元/人民币汇率走势图,来源:FX168)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56