【欧股收评】受俄乌停火及美国通胀降温提振,欧洲股市反弹

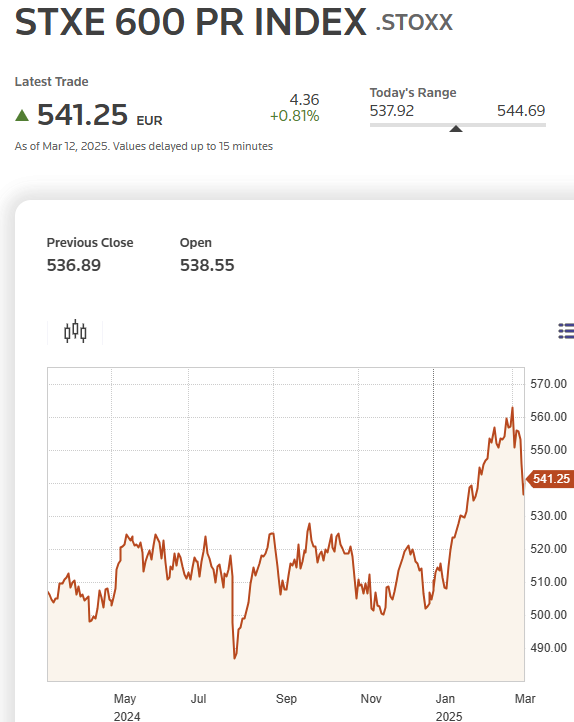

FX168财经报社(欧洲)讯 周三(3月12日),泛欧斯托克600指数(STOXX 600, .STOXX)收涨0.81%,终结自去年12月以来的最长连跌纪录,因市场对乌克兰-俄罗斯冲突出现积极进展以及美国通胀数据低于预期的乐观情绪升温。

(图源:路透社)

地缘改善推动市场情绪

美国周二同意恢复对乌克兰的军事援助及情报共享,此前乌克兰表示愿意接受与俄罗斯30天停火的提议。

City Index高级市场分析师菲奥娜·辛科塔(Fiona Cincotta)表示:“市场出现了一些乐观情绪,如果停火协议达成,并最终促成和平协议,这将降低欧洲的能源成本,并带来诸多经济利好。”

行业板块

银行股和工业股领涨

欧洲银行业指数和工业商品及服务指数均录得上涨,带动整体市场走强。

医药板块大涨

丹麦生物科技公司Zealand Pharma(ZELA.CO)飙升37%,创单日最大涨幅,因瑞士制药巨头罗氏(Roche, ROG.S)宣布以高达53亿美元的合作协议收购Zealand Pharma的肥胖治疗药物权益。

罗氏股价上涨3.6%,触及两年多以来新高,带动欧洲医疗健康指数上涨0.4%。

零售股受挫

欧洲零售指数下跌3%,因Zara母公司Inditex(ITX.MC)股价大跌7.5%,该公司报告2月1日以来第一季度销售增长放缓。

运动服饰板块重挫

德国运动品牌Puma(PUMG.DE)暴跌19.9%,创八年新低,因公司发布疲软的第一季度销售前景指引,拖累个人及家庭用品指数下跌。

美国通胀降温缓解市场担忧

最新公布的美国通胀数据低于预期,市场情绪获得提振:美国2月消费者价格指数(CPI)同比上涨2.8%,低于市场预期的2.9%,环比上涨0.2%,较1月的0.5%涨幅明显回落。

辛科塔表示:“这使得美联储(Fed)在必要时有更多降息的空间来支撑经济。但市场涨幅受限,因贸易战和经济衰退的担忧依然存在。”

特朗普贸易政策持续扰动全球市场

周二,泛欧斯托克600指数大跌1.7%,因美国总统唐纳德·特朗普(Donald Trump)宣布将加拿大钢铁和铝产品的关税翻倍至50%,随后加拿大迅速出台反制关税,欧盟委员会也表示将于下月实施类似报复性措施。

特朗普的贸易政策持续引发市场动荡:

标普500指数(S&P 500, .SPX)自上月高点已蒸发4万亿美元市值,市场波动性加剧。

德国DAX指数(.GDAXI)等欧洲股指此前受美欧贸易紧张影响承压,但因乌克兰停火进展及美联储政策预期有所企稳。

个股焦点

豪华车制造商保时捷(Porsche)股价小幅下跌,因公司报告2024年每股收益下降逾30%,主要受高成本压力及需求疲软影响。

市场展望

尽管乌克兰停火协议及美国通胀降温带来短期利好,但特朗普贸易政策的不确定性仍是市场主要风险因素,尤其是美欧可能升级的贸易战,投资者仍需关注未来美联储政策路径及全球经济增长前景。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56