【欧股收评】欧洲股市反弹,德国放宽财政限制推动基建与国防支出

FX168财经报社(欧洲)讯 周三(3月5日),欧洲股市从前一交易日的暴跌中反弹,德国股市领涨,此前德国领导人达成协议,放宽政府借贷规则,以加大国防支出并提振经济增长。#欧股收评#

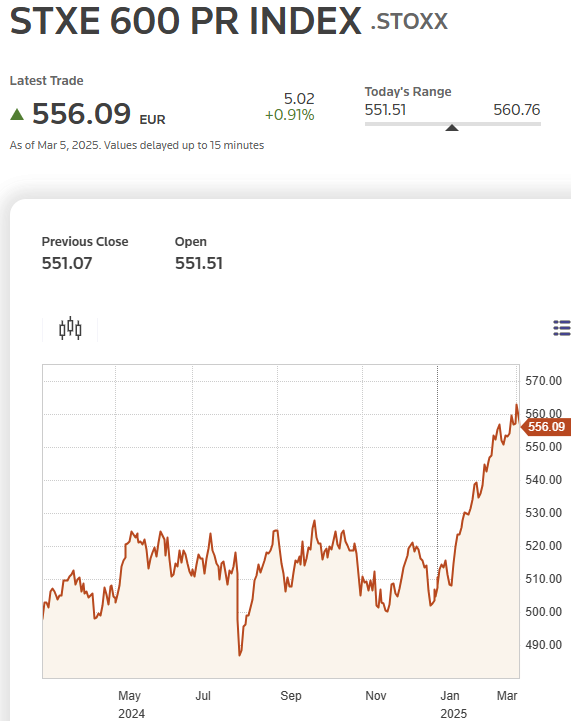

泛欧斯托克600指数(STOXX 600)收涨0.9%,扭转周二的跌势。周二,该指数录得自2024年8月以来的最大单日跌幅,主要受美国总统唐纳德·特朗普(Donald Trump)对墨西哥和加拿大实施新一轮25%关税影响。

(图源:路透社)

德国蓝筹股指数(DAX指数)上涨3.4%,而德国中型股指数(MDAX指数)飙升6.2%,创下近三年来的最大单日涨幅。

德国拟组阁的政党达成一致,将设立5000亿欧元(约5340亿美元)的基础设施投资基金,同时放宽财政赤字刹车机制,为经济注入活力。

受利好刺激,建筑与国防板块大幅上扬。其中,水泥生产商Heidelberg Materials(海德堡材料,HEIG.DE)大涨17.5%,建筑集团Hochtief(胡赫蒂夫,HOTG.DE)上涨15.5%,领涨斯托克600成份股。

国防企业表现抢眼,莱茵金属(Rheinmetall,RHMG.DE)上涨7.2%,军工设备供应商Renk集团(Renk,R3NK.DE)上涨6.8%。

建筑与材料板块指数(.SXOP)和国防板块指数(.SXPARO)分别上涨5.9%和3.3%,双双收于历史高位。

Jefferies经济学家在报告中指出:“增加国防支出的直接经济刺激作用有限,但其带来的上行潜力将取决于资金投向和使用方式。相比之下,基础设施基金以及联邦政府放松赤字约束对经济增长的提振效果将更加明显,预计这将推升工资增速与通胀水平。”

与此同时,德国长期国债遭遇近几年最猛烈抛售,收益率全面走高,导致房地产板块和公用事业板块承压,分别领跌主要行业板块。

关税动态与乌克兰和谈进展

在关税方面,美国商务部长霍华德·卢特尼克(Howard Lutnick)表示,特朗普正在考虑对符合美墨加协议(USMCA)原产地规则的部分产品给予关税豁免,预计将在当天晚些时候宣布具体措施。

此外,特朗普周二表示,乌克兰已表现出重返谈判桌、解决与俄罗斯冲突的意愿,重燃市场对和平协议达成的希望。

市场关注欧洲央行决议

投资者还密切关注定于周四召开的欧洲央行货币政策会议,市场普遍预计届时将宣布降息25个基点。

焦点个股

诺和诺德(Novo Nordisk,NOVOb.CO)上涨2.5%,公司宣布将以每月499美元的优惠价格向自费患者供应其减肥药Wegovy。

运动品牌阿迪达斯(Adidas,ADSGn.DE)微涨,尽管公司预计2025年销售增长将放缓至最多10%。

制药和农化巨头拜耳(Bayer,BAYGn.DE)上涨4.1%,公司表示2025年有望重回盈利增长。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56