【欧股收评】防务股大涨助推欧股创新高,乌克兰和平提议提振市场情绪

FX168财经报社(欧洲)讯 周一(3月3日),在市场对欧洲军事支出增加的预期推动下,欧洲防务股大幅上涨,助推欧洲股市创下历史新高。同时,围绕乌克兰和平提议的积极前景进一步提振了市场情绪。

德国DAX指数也录得自2022年11月以来的最大单日涨幅,收盘创历史新高,与此同时,英国富时100指数也刷新纪录。

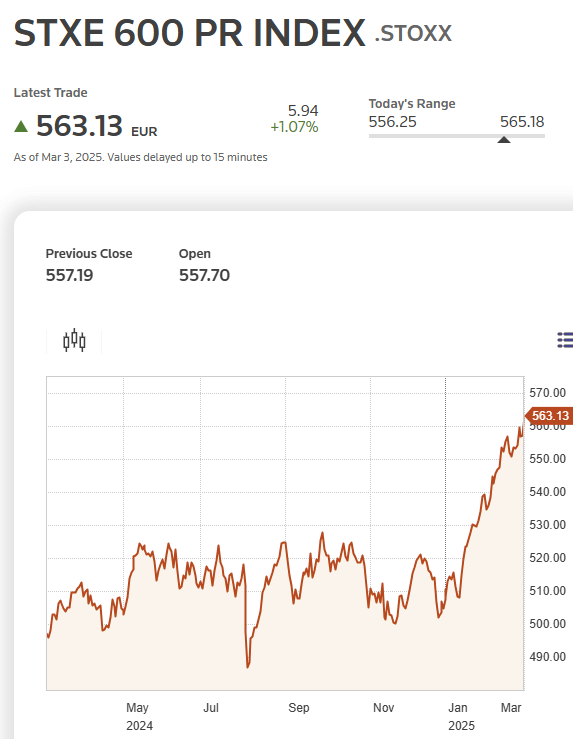

泛欧斯托克600指数(STOXX 600)上涨1.07%,同样创下历史新高,并实现了连续10周上涨。

(图源:路透社)

欧洲加强防务投入 市场情绪升温

上周末,欧洲主要经济体领导人达成共识,同意增加国防支出,以向美国总统唐纳德·特朗普(Donald Trump)表明,欧洲有能力保护自身安全。与此同时,英国政府表示,在上周特朗普与乌克兰总统弗拉基米尔·泽连斯基(Volodymyr Zelenskiy)于白宫发生争执后,已就乌克兰停火问题制定了多个可能的方案。

在这一背景下,欧洲主要防务股大幅上涨:

德国莱茵金属公司(Rheinmetall, RHMG.DE)飙升13.7%,创下历史新高;

意大利莱昂纳多集团(Leonardo, LDOF.MI)上涨16%;

英国BAE系统公司(BAE Systems, BAES.L)上涨14.5%;

法国泰雷兹集团(Thales, TCFP.PA)上涨16%,达索航空(Dassault Aviation, AM.PA)上涨14%。

与此同时,欧洲航空航天与防务板块大涨7.7%,创下历史新高,工业品与服务板块也上涨2.5%。

德国防务基金计划推动市场乐观情绪

路透社报道,在德国新政府组阁谈判中,各方正在考虑设立一项国防专项基金,以进一步加大军事支出力度。这一消息进一步推高了市场对防务企业的乐观情绪。

IG集团(IG Group)首席市场分析师克里斯·博尚(Chris Beauchamp)表示:“尽管乌克兰和平计划的希望在一定程度上推动了市场上涨,但欧洲全面重整军备的预期才是当前市场上涨的核心动力。”

不过,他也警告称:“与所有市场的狂热上涨一样,这种趋势可能需要一段时间才能真正兑现。对于欧洲国防行业来说,关键在于这是否会转化为实际的财政资金支持。”

欧洲央行降息预期增强 但美欧贸易摩擦加剧

德国10年期国债收益率上升至2.49%,对利率敏感型行业构成压力,导致房地产板块和公用事业板块成为当日表现最差的板块。

最新数据显示,欧元区通胀上月跌幅小于预期,但核心通胀率下降,进一步巩固了欧洲央行(ECB)将在本周四(3月7日)再次降息的预期,同时市场预计未来几个月政策宽松力度可能加大。

然而,市场的关注点仍集中在美欧贸易关系上,尤其是特朗普政府计划对欧盟实施“对等关税”,同时特朗普即将对加拿大、墨西哥实施关税,并对中国加征额外10%关税,这可能给市场带来新的不确定性。

焦点个股

英国Bunzl公司(BNZL.L)下跌8.8%,此前这家商业供应分销商公布年度利润下滑。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56