东鹏饮料赴港二次上市:单一爆品贡献八成收入

2021年,在沪市主板上市的东鹏饮料,近日再向港交所申请IPO。

近年来,东鹏饮料的业绩持续上升,公司营收、净利润保持两位数增长。分析发现,公司的短期借款达65.51亿元,占总资产的近三成。与此同时,公司的现金储备较多,现金及现金等价物达33.28亿元,以公允价值计量且其变动计入当期损益的金融资产48.97亿元。

东鹏饮料的高管、股东自上市A股以来持续减持变现。2025年2月,公司第三大股东披露减持计划,计划减持不超过716.89万股股份,占总股本的1.3786%。

东鹏特饮收入占比超八成

东鹏饮料的主营业务为饮料的研发、生产及销售。产品类别包括能量饮料、电解质饮料、咖啡(类)饮料、茶(类)饮料、预调制酒饮料以及果蔬汁类饮料等。

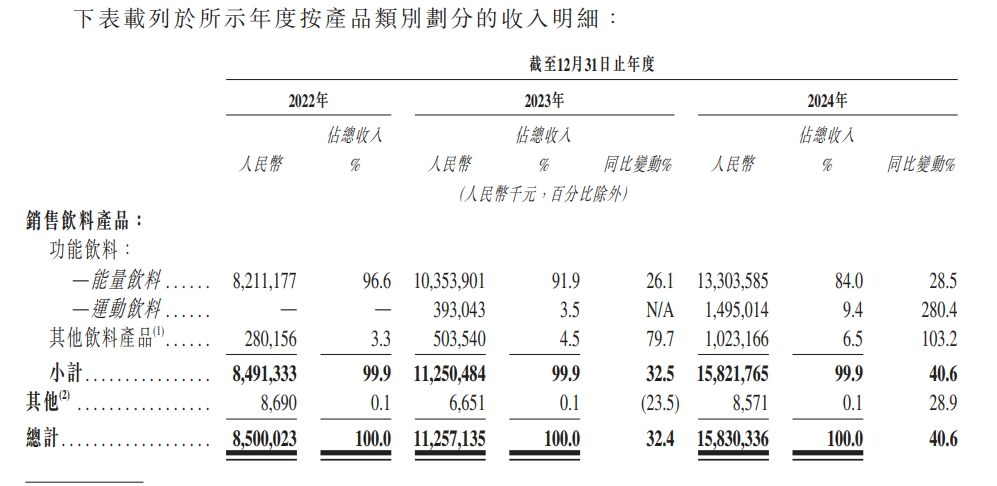

其中,东鹏特饮作为公司的核心产品,近三年在公司收入占比超八成。2022至2024年,东鹏特饮收入在公司营收中的占比分别为96.6%、91.9%、84%,年复合增长率达27.3%。此外,运动饮料、其他饮料产品的收入持续上升,营收占比呈上升趋势。

图1:东鹏饮料产品类别收入明细

根据弗若斯特沙利文报告,东鹏饮料自2021年起连续四年在中国功能饮料行业销量第一。按销量计,公司的市场份额从2021年的15%增长到2024年的26.3%,销量年复合增长率达41.9%。以2024年零售额计,公司在中国功能饮料行业中排名第二,市场份额为23%。

2024年,公司在全球功能饮料行业中销量排名第四,市场份额达5.3%;在全球能量饮料行业中销量排名第三,市场份额达9.5%。

业绩增长较快 高现金储备与高短期负债并存

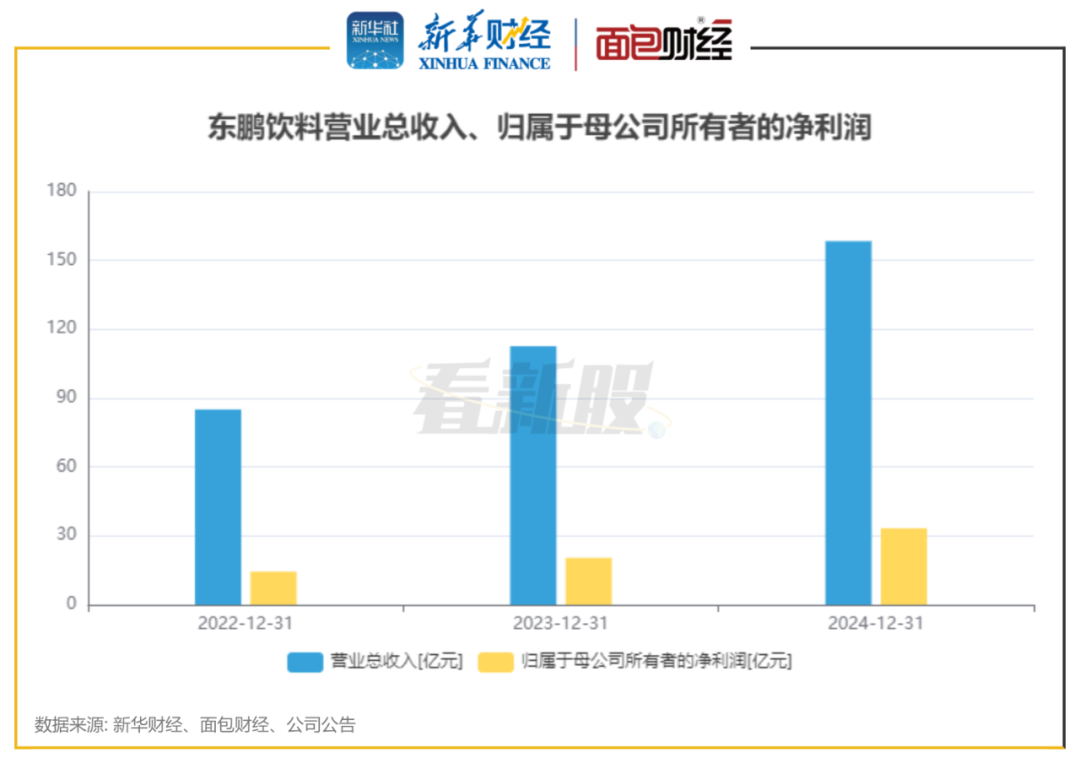

财务数据显示,2022年至2024年,东鹏饮料的营收分别为85亿元、112.57亿元、158.30亿元,分别同比增长21.9%、32.5%、40.6%。同期净利润分别为14.41亿元、20.4亿元、33.26亿元,分别同比增长20.75%、41.6%、63.1%。

图2:东鹏饮料财务数据

期间,东鹏饮料的毛利率从41.6%增至44.1%,净利润率从16.9%增至21%。

2022年至2024年,东鹏饮料的销售费用分别达到14.49亿元、19.56亿元、26.81亿元,同比增速从5.91%逐年攀升至37.09%,营收占比在17%左右,三年累计支出超过60亿元。

同期,公司资产负债率从57.33%升至66.08%,主要因流动负债从67.06亿元升至148.45亿元。

根据招股书,截至2024年末,东鹏饮料的总资产为226.76亿元。其中,公司短期借款约65.51亿元,应付账款及其他应付款约32.42亿元。

同期,公司的现金及现金等价物达33.28亿元,以公允价值计量且其变动计入当期损益的金融资产48.97亿元。公司财务结构中,高现金储备与高短期负债共存。

控股股东持股逾50% 高管、股东持续减持

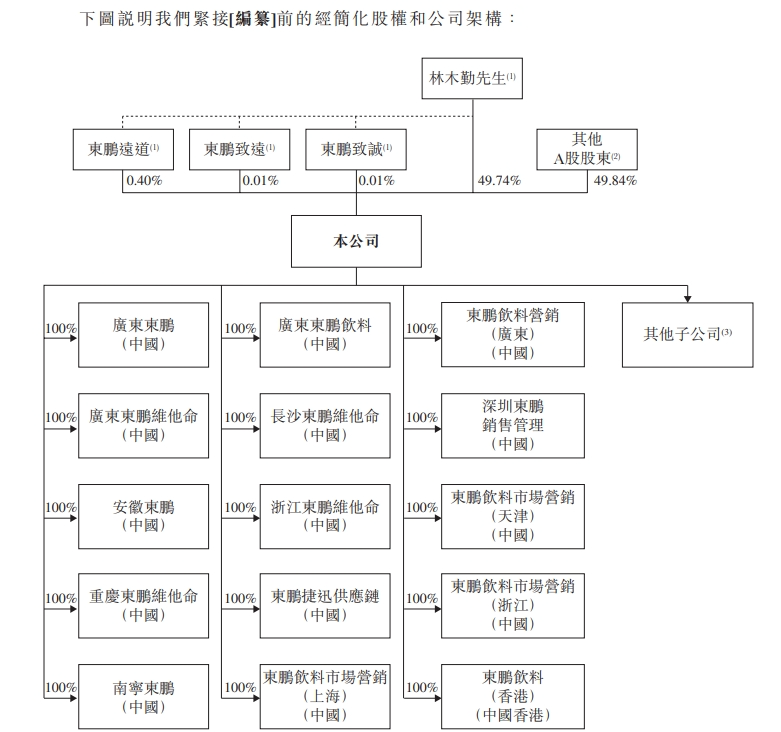

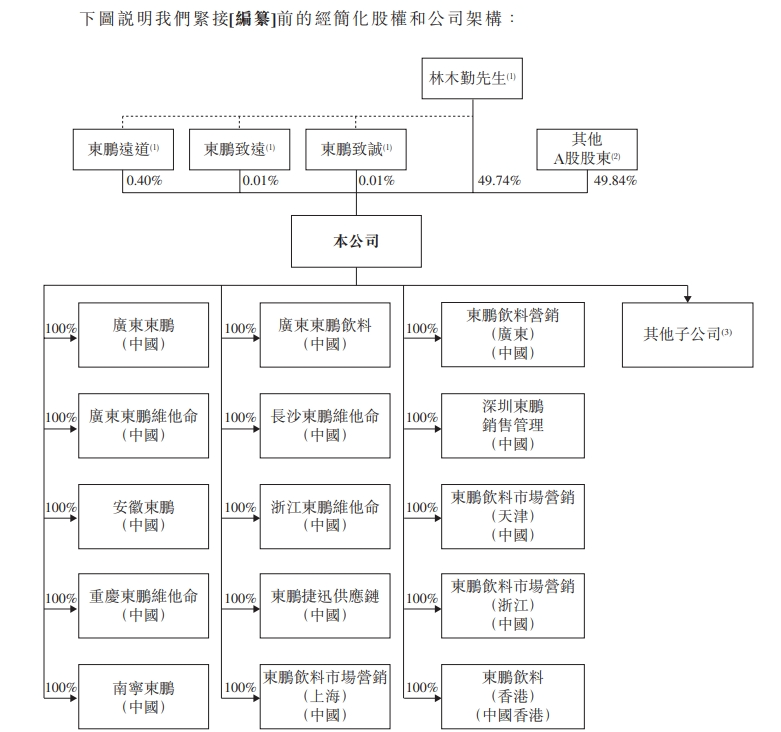

东鹏饮料成立于1994年,2021年5月在上交所主板上市,成为国内“能量饮料第一股”。A股上市后,董事长林木勤直接和间接持有公司50.74%股份,为公司的控股股东。

东鹏饮料的A股发行价格为46.27元/股,合计募资18.51亿元。上市当日,东鹏饮料股价上涨44%,随后迎来13个连续一字板,股价最高冲至285.7元/股,市值激增至1140亿元。

需要一提的是,根据不完全统计,2023年,公司高管密集减持持有股份,合计净减持超过170万股(不包括分红送转),变现超过3亿元。由林木勤控制的东鹏致远、东鹏致诚、东鹏远道从上市至2024年末合计减持超过570万股,变现金额超过10亿元。

另外,东鹏饮料股东君正投资上市以来减持超过2100万股。2025年2月,东鹏饮料发布公告称,公司第三大股东鲲鹏投资因自身资金需求,计划减持合计不超过716.89万股公司股份,占总股本的1.3786%。

截至2025年4月23日收盘,东鹏饮料A股报收280.54元/股,总市值超过1400亿元。

{kind=link}

图3:东鹏饮料A股股价(前复权)

2025年4月,东鹏饮料向港交所递交聆讯资料集,称本次募资将主要用于完善产能布局和推进供应链升级、加强品牌建设和消费者互动、持续推进全国化战略、拓展海外市场业务、加强各个业务环节的数字化建设、增强产品开发能力、营运资金及一般企业用途。

图4:东鹏饮料股东

根据招股书,截至招股书披露日,林木勤通过直接和间接持股50.16%,其他A股股东持股49.84%。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56