韦尔股份:股价飙升50%,2024年业绩大幅预增

受益于人工智能产业链热度,韦尔股份作为AI芯片核心标的,截至2025年2月19日年内股价上涨超过50%,市值超过1800亿元。

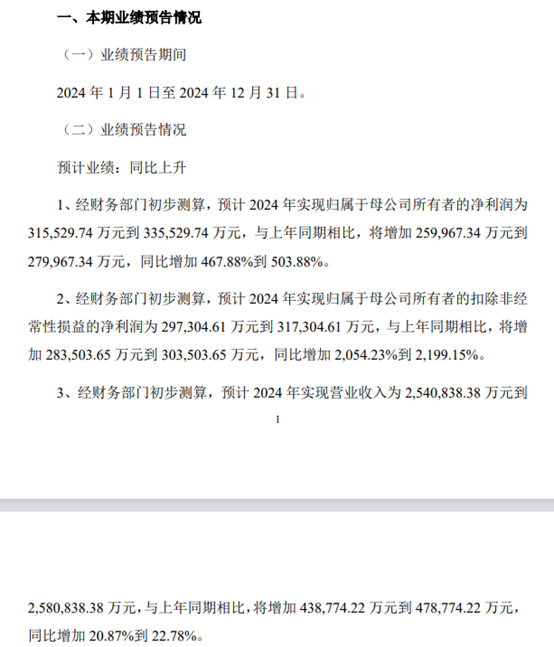

据2024年度业绩预增公告,韦尔股份 2024 年预计实现营业收入 254.08 亿 - 258.08 亿元,同比增 20.87% - 22.78%;归母净利润 31.55 亿 - 33.55 亿元,同比增467.88%-503.88%。

韦尔股份:全球第三大CMOS图像传感器厂商

上海韦尔半导体股份有限公司成立于2007年,总部位于上海,2017年在上交所上市,是全球第三大CMOS图像传感器(CIS)厂商。

公司通过并购豪威科技等企业,形成“设计+分销”双轮驱动模式,产品覆盖消费电子、汽车电子等领域,2024年营收突破250亿元,成为国产半导体标杆企业。

创始人虞仁荣毕业于清华大学,带领公司实现技术突破与国产替代,其个人还因捐资53亿元支持教育入选《2024胡润慈善榜》。

图像传感器解决方案为核心业务

图像传感器解决方案是韦尔股份核心业务,产品涵盖 CMOS 图像传感器、触控与显示驱动集成芯片等,为智能手机提供高像素、小像素尺寸的图像传感器,助力汽车自动驾驶系统实现环境感知,还应用于安防监控设备,提升图像捕捉与处理能力。

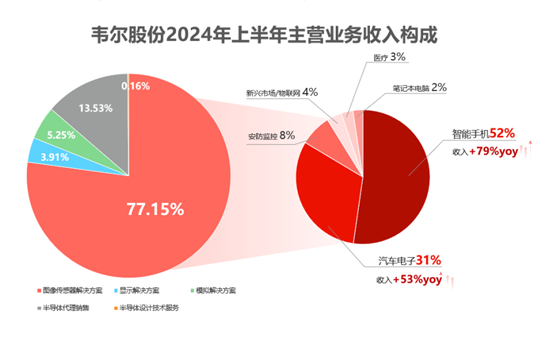

根据2024年中报,报告期内公司来自于图像传感器解决方案的收入占主营业务收入的比例达到77.15%;其次为半导体代理销售业务,主营业务收入占比13.53%。

公司产品已经广泛应用于消费电子和工业应用领域,包括智能手机、汽车电子、安全监控设备、平板电脑、笔记本电脑、医疗成像、AR/VR 等领域。

在韦尔股份2024年上半年来自图像传感器解决方案的收入中,智能手机、汽车电子行业分别占比52%、31%,同比增速分别达到79%、53%。

2024年业绩大幅预增

据2024年度业绩预增公告,韦尔股份 2024 年预计实现营业收入 254.08 亿 - 258.08 亿元,同比增 20.87% - 22.78%;归母净利润 31.55 亿 - 33.55 亿元,同比增467.88%-503.88%。

公告显示,业绩增长主要因图像传感器产品在高端智能手机市场和汽车自动驾驶应用市场持续渗透,市场份额稳步成长,同时公司积极推进产品结构及供应链结构优化,产品毛利率逐步恢复。

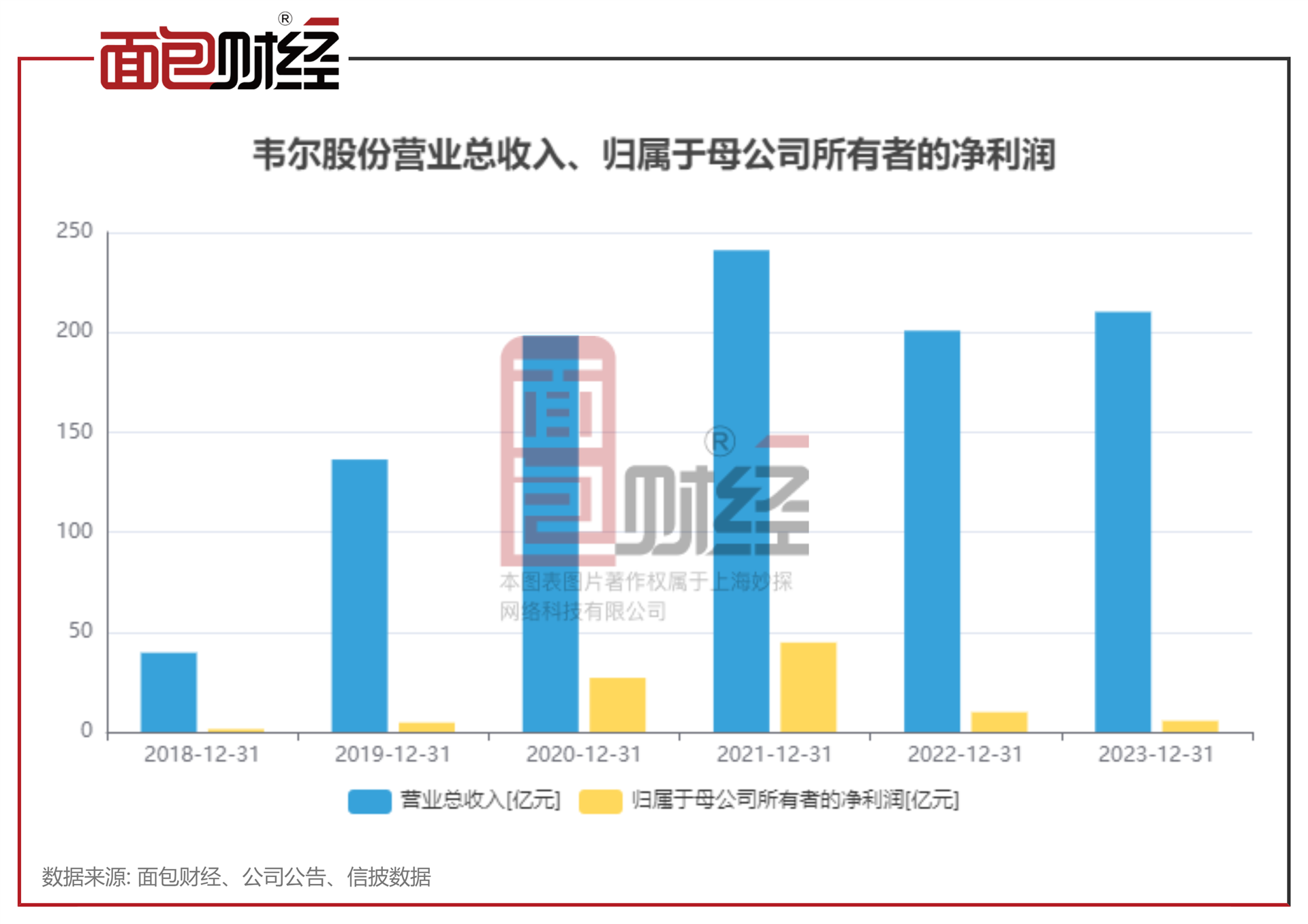

不过,韦尔股份2024年的预计归母净利润尚未超过2021年。公告显示,韦尔股份2021年实现归母净利润44.76亿元,同比增长65.41%。

韦尔股份面临的主要风险一是市场竞争风险,半导体行业竞争激烈,若不能保持技术领先,可能面临市场份额下降风险。二是技术研发风险,行业技术更新快,研发投入大,若研发不及预期,将影响产品竞争力。三是供应链风险,原材料供应紧张或价格波动,可能影响生产和成本控制。

(文章序列号:1892400789427720192/CJT)

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56