微创机器人:订单量累计超过100台

1月24日,微创机器人(2252.HK)披露业务更新公告,公司旗下腔镜、骨科、血管介入核心产品的综合订单量已累计超过100台。

2025年以来,微创机器人股价表现强势,截至1月24日收盘年内股价上涨49.95%,市值超过140亿港元。

由于核心产品近几年才获批,微创机器人目前营收规模较小。2024年下半年以来,公司接连完成两次配售。

此外,微创机器人在国内市场也面临着较为激烈的市场竞争。

综合订单量累计超过100台

微创机器人2014年启动研发腔镜手术机器人,2015年在中国成立公司。2021年,公司在香港联交所主板上市。

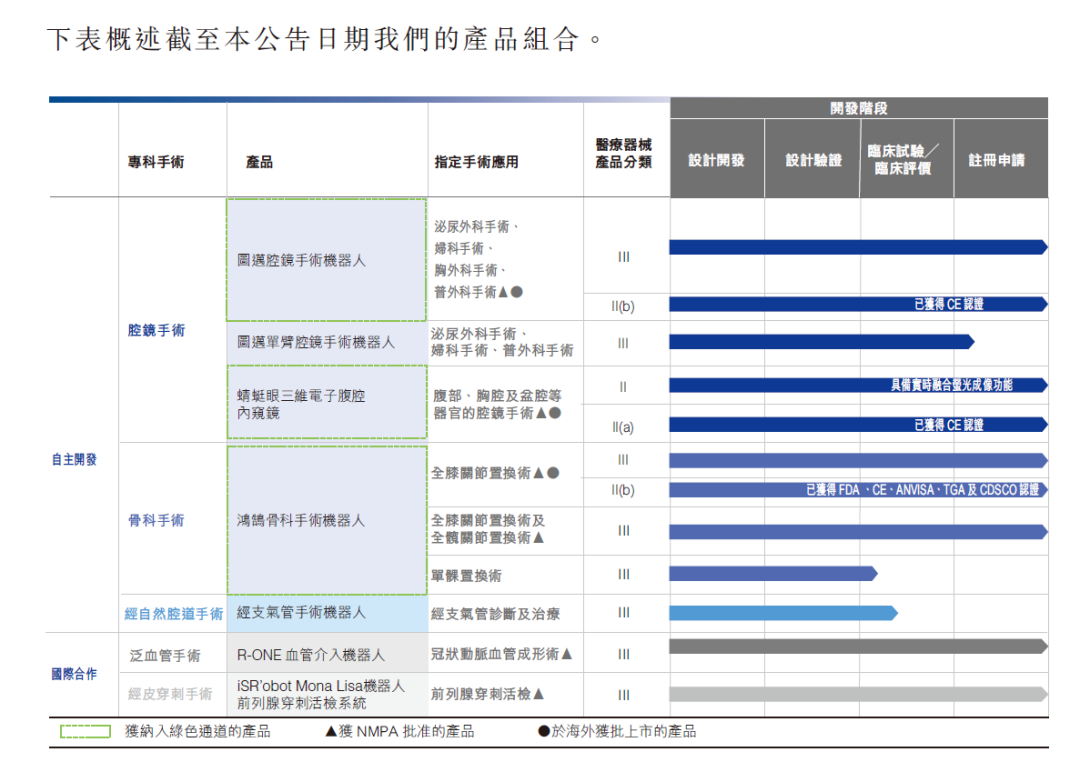

截至2024年上半年末,微创机器人已获批产品包括图迈腔镜手术机器人、鸿鹄骨科手术机器人、R-ONE血管介入手术机器人、Mona Lisa 前列腺穿刺机器人等。其中,公司图迈腔镜手术机器人、鸿鹄骨科手术机器人均已在海外获批上市。

最新披露的公告显示,截至报告期间(2024年12月31日止十二个月内,下同),公司图迈腔镜手术机器人全球订单达39台,商业化装机突破30台,全球累计商业化订单近60台。

2024年5月,图迈获欧盟CE认证(MDR),可用于泌尿外科、普通外科、胸外科、妇科内窥镜手术;8月图迈获得巴西ANVISA认证。目前,图迈已在20多个国家或地区提交上市认证申请,预计2025年将密集获批。

截至报告期间,鸿鹄骨科手术机器人全球订单达到25台,累计订单超过40台,覆盖中国、美国、德国、意大利、比利时、希腊、澳大利亚及巴西等五大洲的医疗机构。

血管介入机器人方面,2024年12月,公司R-ONE血管介入机器人中标复旦大学附属中山医院等5家上海头部公立医院的采购订单,国内订单达到8台,全球订单达到18台。

亏损收窄,2024年完成两次配售

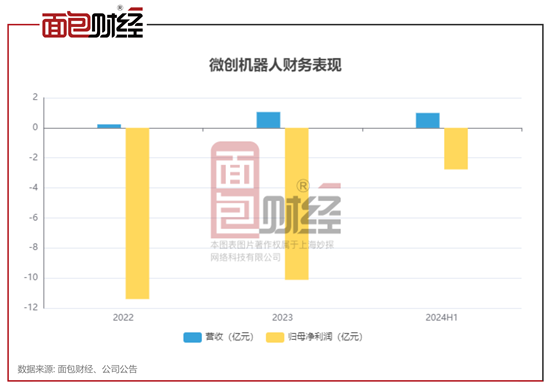

由于核心产品近几年才获批,微创机器人目前营收规模较小,但增速较快。

数据显示,2022年和2023年,公司营收分别为0.22亿元、1.05亿元。2024年上半年,公司实现营收0.99亿元,同比增长约108.5%。

由于营收规模较小且费用前置,微创机器人2022年、2023年的归母净利润分别为-11.4亿元、-10.12亿元。2024年上半年,公司亏损明显收窄,归母净亏损约2.77亿元。

截至2024年上半年末,微创机器人财务状况较为紧张,现金及现金等价物金额为2.21亿元,计息借款合计超过4亿元。

2024年下半年以来,微创机器人接连完成两次配售。7月5日,公司完成根据一般授权配售新H股,公司自配售事项收取的所得款项净额总额约为1.14亿港元。12月10日,公司以每股H股7.85港元完成配售,收取所得款项净额约2.66亿港元。

行业需求上升,市场竞争较为激烈

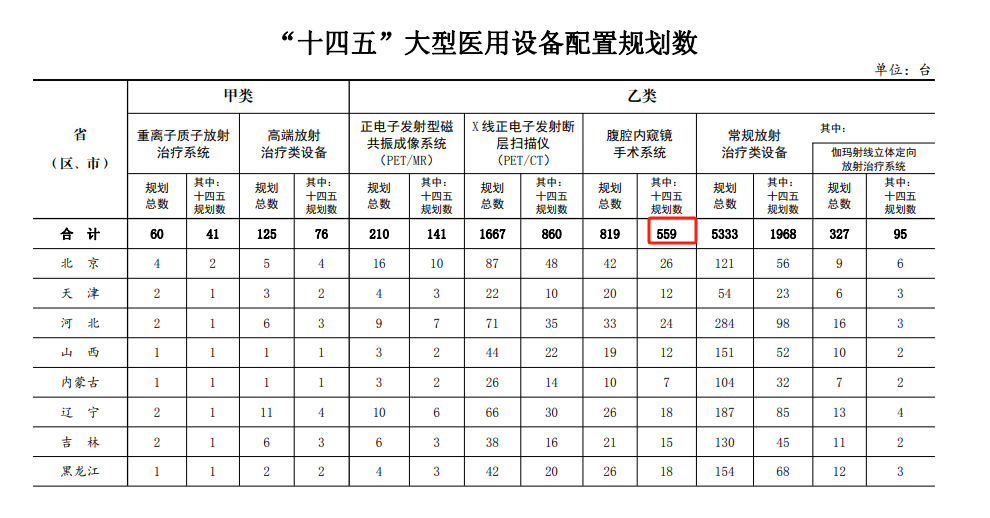

2023年6月,国家卫健委发布“十四五”大型医用设备配置规划。规划显示,“十四五”期间腹腔内窥镜手术系统规划数达到559台,较“十三五”期间规划数大幅增长。部分观点认为2025年国内腹腔内窥镜手术系统将加速放量。

值得注意的是,国内医疗机器人领域也面临着较为激烈的竞争。以腔镜手术机器人为例,根据不完全统计,截至目前,国内已获批的腔镜手术机器人(三臂和四臂)包括威高妙手S、康多机器人、精锋、北京术锐、康诺思腾等旗下产品。

上交所网站信息显示,2025年1月10日,康多机器人所属的哈尔滨思哲睿智能医疗设备股份有限公司(以下简称“思哲睿”)已更新提交相关财务资料。

思哲睿科创板IPO于2022年10月获受理,2023年6月提交注册。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56