股与债的涅槃┃竹润提前布局的智慧和远见

自9月24日,金融政策、降准降息等一系列利好政策相继出台,A股出现强势反弹,成交放量,继而宽幅震荡,上证指数自当周9月23日的2748.92点升至10月11日的3217.74点,三周涨幅17.05%。2023年伊始,竹润投资基于良好的固收类产品业绩,以及对未来市场的判断,在偏债类私募机构中率先布局了股票策略产品,搭建的权益团队学历背景优秀、从业经验丰富、行业覆盖全面。正是基于近两年的提前布局,竹润投资抓住了这波行情,偏股类产品净值显著上涨。据资料统计,9月23日至10月11日,主观多头策略产品平均涨幅17.3%,其中最高31.72%,量化指增策略产品平均涨幅20.28%,其中最高21.4%,转债增强策略产品平均涨幅15.82%,其中最高21.7%,固收+策略产品平均涨幅0.93%,其中最高6.14%。同时,投研团队基于对市场、行业的深入分析和敏锐洞察,积蓄了进一步抓住市场机会的力量。

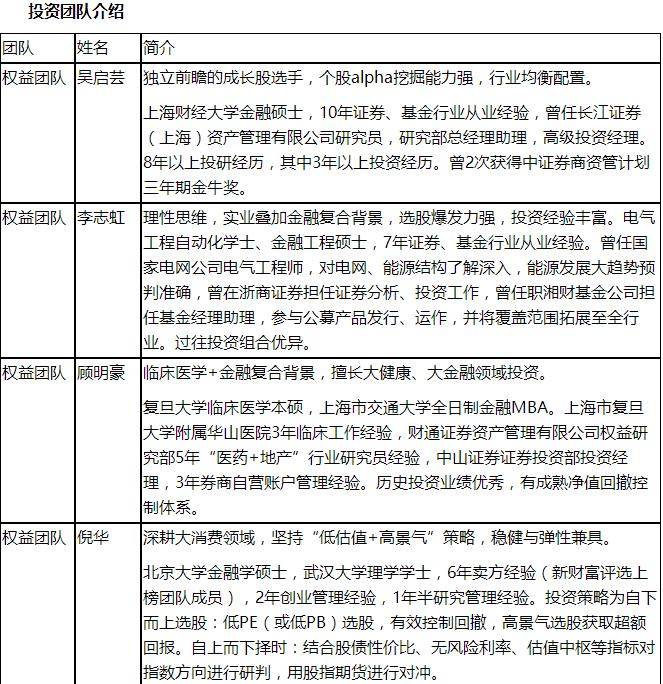

主观权益

竹润投资在前期持续的市场观察中,深入洞察到宏观经济环境和政策导向的变化迹象,精准捕捉到行业复苏的潜在机会,并提前布局。在政策不明朗的时期,重点关注了产业链上下游的供需变化、核心企业的盈利能力和现金流,以及政策风向标的微调,这些都提供了信号。在汽车、机械、消费电子等重点领域,竹润同样展现了前瞻性布局的能力。汽车行业方面,随着新能源车渗透率的不断提升,提早关注到上游原材料供需变化和核心零部件技术突破的机会,提前布局优质产业链公司。机械行业受益于制造业转型升级和海外需求回暖,竹润深入跟踪智能制造及高端装备的国产替代进程,把握了关键节点。消费电子方面,关注到行业创新周期和出口复苏的趋势,特别是在半导体和高端零部件领域的机会,适时布局,获得了显著回报。

随着近期一系列的货币政策及财政政策落地,市场迎来了拐点,竹润也迅速加仓,组合中的核心持仓获得了显著收益。

当下第一波行情看好顺周期板块的估值修复,展望后市,竹润投资认为当前政策驱动叠加行业景气度提升,将继续为市场带来结构性机会。过去两周指数走势较强,接下来进入第二阶段,个股机会更多。后续需要持续关注政策落实的深度和节奏,动态调整投资策略,寻找具有长期成长空间的优质标的。

量化指增

竹润投资于2023年组建了量化团队,并同步发行了中证500指数增强以及中证1000指数增强基金,在今年也发行了沪深300指数增强产品。指增是一场“马拉松”式的投资,在经历了一年多alpha的不断增长回撤修复再增长后,终于在这几周迎来了beta市场收益的拐点,各大指数大幅度反弹后又开启了震荡下跌的行情。在市场剧烈波动的情况下,竹润量化指增产品依然稳定地同时获得指数收益和超额收益。

展望后市,这波指数经历过剧烈上涨及回撤波动后,基本可以确认年初的低点,在未来的日子里应抱着谨慎乐观的态度进行投资。从股指期货基差的角度来看,大幅上涨带来的股指期货基差升水状态也在节后一周开始逐步收敛,相信会稳步走向平稳状态。从策略本身来看,因子和模型在目前市场状态下表现较为平稳,没有因市场的剧烈波动而造成回撤,风控暴露也较为严格,力争在未来继续在收获beta收益的同时获得较为稳定的超额收益。

可转债

今年以来,转债市场经历了两次较大幅度的调整,转债市场一波三折,首先是一月股市回调引发的股性较强的转债的调整,其次是6月底因信用问题引发的低价偏债的转债的大幅回调,后续甚至传导至平衡型转债。面对这两次较大幅度的调整,竹润投资应对方式也稍有不同。去年年底至今年年初,竹润认为权益市场机会不大,一直保持在较低的转债仓位,因此躲过了一月的调整,并在一月底二月初少量进行了抄底,并在后续的反弹中逐步止盈了部分仓位,收获了一部分利润。时间行至六月,转债市场突然大幅下跌,同时伴随着交易的放量,弄清了下跌的原因主要是信用风险的恐慌情绪和机构出库后,照新“国九条”的要求对原有的信评框架进行了较大幅度的更新,对全市场转债进行了风险排序,在此基础上,认为转债市场的快速下跌带来“错杀”修复的机会,于是对排除信用风险的转债进行了重点布局,再次提升了组合的仓位。

无论是博取短期反弹还是布局“错杀”转债,都是给予对未来权益市场相对乐观的判断。首先,转债是特别适合左侧布局的品种。从历史角度来看,当各类数据均处于极值时,回归特性较为明显,而当前无论从转股价格、转股溢价率还是到期收益率均处在历史的极值,估值的修复只是时间问题。其次,信用问题的本质是由于权益市场的低迷引发了投资者丧失转股希望,继而对上市公司还本付息能力产生担忧,而在股市的底部区域中,一旦股市有所反弹,投资者重燃转股希望后,信用风险的定价将重归理性,转债价格也自然得到修复,节前股市反弹带动转债中位数价格提升,也反应了这样的规律。基于对转债市场的深刻理解,竹润的相应操作均取得了良好效果。

对于后市,竹润投资认为,虽然短期股市波动较大,但随着美国降息周期开始、国内刺激政策的持续发布,国内经济将逐渐趋稳,股市也将逐步修复。在股市逐步修复的过程中,转债价格中枢也将随之修复,低价转债的数量也将会大幅减少,未来更多的收益将从债性收益转向股性收益。

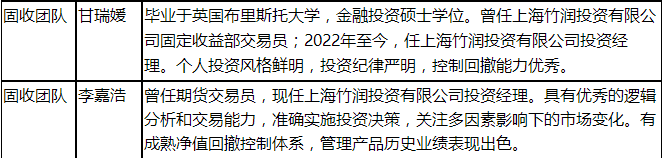

城投债

一直以来,竹润投资依据自身系统的城投平台评估体系,自上而下优选受资源倾斜较多的省份,并且剔除尾部风险较大的平台进行配置。策略上一直以持有到期策略为主,享受票息收益。自2023年7月城投信用利差无差别收敛的环境下,坚持“短久期+低杠杆+集中度控制”,以稳健为优先。因而在今年8月之后,信用债整体估值开始回调,期间因为严控久期杠杆,我们所受到的影响也相对较小,所坚持的底线在当下开始凸显价值。

8月初竹润曾经提示,当前央行监管长债操作和宏观政策走向均不明朗,机构后续的避险或止盈情绪可能上升,进一步加剧利率波动幅度与信用债估值回调幅度,因此对于久期下沉与加杠杆继续保持中性态度。

当下形式相对8月更加复杂,信用债市场估值调整还需要维系一段时间,原因在于:

1)9月24日重磅政策陆续出来以后,短期内A股放量大涨,股债跷跷板效应带动利率回调。

2)城投中观层面,我们认为当前城投估值回调的根本,是因为之前下行得过快,目前处于回归应有水平阶段,而非风险爆破阶段。

3)进入四季度,尤其临近年末,机构可能面临赎回带来的流动性风险,可能会加剧波动。

但对当前城投策略投资,竹润依旧觉得可以保持乐观:

1)从长期来看,当前无风险利率回调受股债跷跷板影响因素较多,长期中枢依旧取决于基本面,当前绝对性拐点还没到来。经济基本面修复需要周期,而当前货币政策也打开了宽松空间对此呵护,后续关注经济基本面边际改善情况。

2)城投政策层面,中期判断依旧处于强政策周期以内,并且竹润择券一直是依据系统的平台打分体系,剔除了城投成色不好,偿债能力弱的尾部城投平台。目前市场主要担忧城投退平台后偿债风险是否会提高,150号文规划的退平台周期一直到2027年6月末,平台退出后新发债周期或许还要1-2年,融资平台清零过程中首先应该伴随着债务逐步化解,因此同步还需要化债政策加码,后续可能存在风险的点在于高风险区域弱资质城投在期间进行债务重组时可能会影响到标债兑付。因此债券城投3-5年内还处于政策强周期以内,防范化解地方债务风险依旧是当前首要任务。竹润平均持仓在2Y左右,且对平台已经进行过信用层面掐尾筛选,因此依旧可以期待长期稳定的票息收益。

再展望后市操作,依旧以存量持仓城投为安全底仓,以票息策略为主,期间密切监控平台各类债务到期偿付情况,跟踪负面舆情,跟踪当地之后获得新增的化债资源如何,持续评估所属地区政府资源协调能力,如有变化及时调整;同时在回调期间监控各区域信用利差分化情况,留意是否存在超调机会可以择机买入。对于一级新发,四季度大环境维持债市震荡判断,叠加流动性影响,信用债整体估值还处于回调期,因而谨慎参与。

而在城投平台转型期间,产业债的发行量与流动性或许会逐步改善,未来信用债中其他产业债还有挖掘,转型后城投可能以地方国有企业产业债视角再进行评估筛选。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26