华尔街日报报道说,已故的查理·芒格喜欢说,要成为一名优秀的投资者,就得去有鱼的地方钓鱼。但要成为一名伟大的投资者,却需要去那些连渔船都不会去的地方钓鱼。

这是一本名为《巴菲特的早期投资》的新书提到的。这本书探讨了在投资生涯起步阶段就展现非凡能力的巴菲特的方法和思维。这本书作者是布雷特·加德纳,分析了沃伦·巴菲特在1950年至1966年间投资的10家公司。

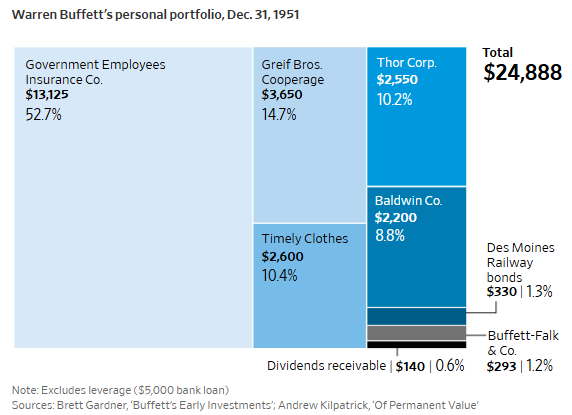

那时,巴菲特才20多岁。

今天的投资者是否能复制巴菲特当年的成就?在某些方面,这似乎更容易:信息触手可及,交易几乎是免费的,个人投资者还拥有机构投资者不具备的重要优势。

但在许多方面,这却难得多:市场更加高效,便宜货几乎绝迹,而且每个人都想去同样的地方寻找机会。

想要模仿巴菲特早期的成功,就必须学会像几乎没有人那样思考。你还需要极大的耐心和满满的勇气。

巴菲特对书中的经验教训没有详说。他本周在一封电子邮件中对作者表示,“我会在2025年伯克希尔哈撒韦年度股东大会上回答关于加德纳先生的任何问题。”

布雷特·加德纳是总部位于康涅狄格州斯坦福的一家私人投资公司Discerene Group的分析师。他做了一件既聪明又极其繁琐的事:仅使用巴菲特在购买这些公司之前可以获取的财务信息,分析了书中提到的10家公司。

加德纳花了七年时间的许多个周六进行研究,并在2023年全职投入,寻找并研读几十年前的年报、分析师的研究资料、穆迪年度发布的企业财务数据手册,以及其他难以找到的来源。

书中涉及的10项投资包括Marshall-Wells公司、Greif Bros. Cooperage公司、Cleveland Worsted Mills公司、Union Street Railway公司、Philadelphia and Reading Coal and Iron公司、不列颠哥伦比亚电力公司、美国运通、斯图贝克公司、Hochschild, Kohn & Co.公司,以及迪士尼。

今天这个名单里少有什么知名公司,但即便在当时,能算得上家喻户晓的公司也不多。

关于Marshall-Wells公司,加德纳写道:“任何分析股票的人都能看出它便宜。”

但实际上,几乎没有多少人去分析这家总部位于明尼苏达州德卢斯的五金批发商。

Greif Bros.是一家生产桶和容器的公司,当时在中西部证券交易所偶尔交易。

但巴菲特的分析远远超出了表面。他在成名之前就亲自到公司总部考察,不断向管理层提出问题。

根据美国证券交易委员会2000年实施的一项规定,公司高管不能向单一投资者提供其他投资者无法获得的重要信息。然而,巴菲特不仅会向管理层发问,还会阅读所有公开可用的信息。

耐心是关键。

在Greif Bros.公司,他亲自到设施现场,花了数小时向一线员工学习如何制作桶。

1964年,美国运通因旗下子公司卷入一场植物油存储丑闻而遭遇危机。巴菲特与一位同事走访了无数餐馆、酒店和零售商,以核实美国运通的旅行支票和信用卡的需求是否受到影响。

Union Street Railway的股票交易极其罕见,巴菲特不得不在马萨诸塞州新贝德福德的一家当地报纸上刊登广告,邀请当地股东将股票卖给他。

仅仅积累足够的股份,他就花了两年多时间。

巴菲特早期成功的另一个关键因素是敢于大胆押注。

加德纳写道,“伟大的投资机会非常稀少,巴菲特一旦发现,就会全力以赴。”

1950年,巴菲特将大约四分之一的净资产投到了Marshall-Wells公司。到1951年,他将超过一半的净资产投资于保险公司Geico。

到1966年,美国运通的持仓已占到他投资合伙企业总资产的近40%。

当然,巴菲特的快速崛起——他从1957年管理约50万美元的资产,到十年后达到6800万美元,意味着他能够拥有更大的影响力。

他通过购买大量股票并影响董事会来撼动公司,这是大多数个人投资者无法做到的。

然而,如今每个投资者都拥有年轻时的巴菲特所没有的一个优势:你可以将大部分股票资产分配到市场追踪型指数基金中。

这样一来,可以确保大部分资产不会跑输市场。

然后,用剩下的一小部分,比如5%到10%的股票资金,可以集中押注在少数可能仍被忽视和低估的公司上。

可以在金融市场的“边缘领域”寻找机会,这些领域很少有机构投资者涉足,ETF也尚未广泛普及。其中包括:社区银行、破产企业和分拆公司、市值低于10亿美元的“微型股”,以及那些被主要市场指数剔除的“孤儿股票”。

这些策略风险较高,需要进行类似巴菲特所擅长的深入分析。并非每个人都适合采用这种方法,坦率承认不适合自己也没有任何问题。

但如今华尔街比以往更加热衷于盲目追逐热门标的。而巴菲特早年的成功记录表明,赚钱的机会就在于观察哪里有一大堆渔船,然后带着你的鱼竿去别的地方试试。