国际货币基金组织警告:债务危机影响远超预期 各国经济压力加剧

FX168财经报社(北美)讯 国际货币基金组织 (IMF) 经济学家表示,世界各地的公共债务水平甚至比目前的预测还要糟糕,各国政府采取的措施还不够。

“全球公共债务非常高,”Era Dabla-Norris、Davide Furceri、Raphael Lam 和 Jeta Menkulasi 在 10 月 15 日的一篇博客文章中写道。“预计到今年年底,它将超过 100 万亿美元,约占全球国内生产总值的 93%,到 2030 年将接近 GDP 的 100%。”他们指出,“这比 2019 年的水平高出 10 个百分点,‘也就是说,在疫情之前’。”

“尽管情况并不均匀——预计三分之二的国家的公共债务将稳定或下降——但 2024 年 10 月的《财政监测报告》显示,未来的债务水平可能比预期的还要高,而且很有可能需要比目前预测的更大的财政调整才能稳定或减少债务,”他们说。“报告认为,各国现在应该通过精心设计的财政政策来应对债务风险,这些政策可以保护增长和脆弱的家庭,同时利用货币政策宽松周期。”

IMF 经济学家给出了三个原因,说明许多国家的财政前景可能比本已严峻的预测还要糟糕:“巨大的支出压力、债务预测的乐观偏见以及大量未确定的债务。”

“IMF 之前的研究表明,各个政治派别的财政话语越来越倾向于增加支出,”他们指出。“由于地缘政治紧张局势加剧,各国将需要增加支出以应对老龄化和医疗保健;绿色转型和气候适应;以及国防和能源安全。”

另一方面,历史表明,各国对未来债务的预测往往大大低估了实际总额。他们表示:“未来五年的实际债务与 GDP 比率可能比预测的平均水平高出 10 个百分点。”

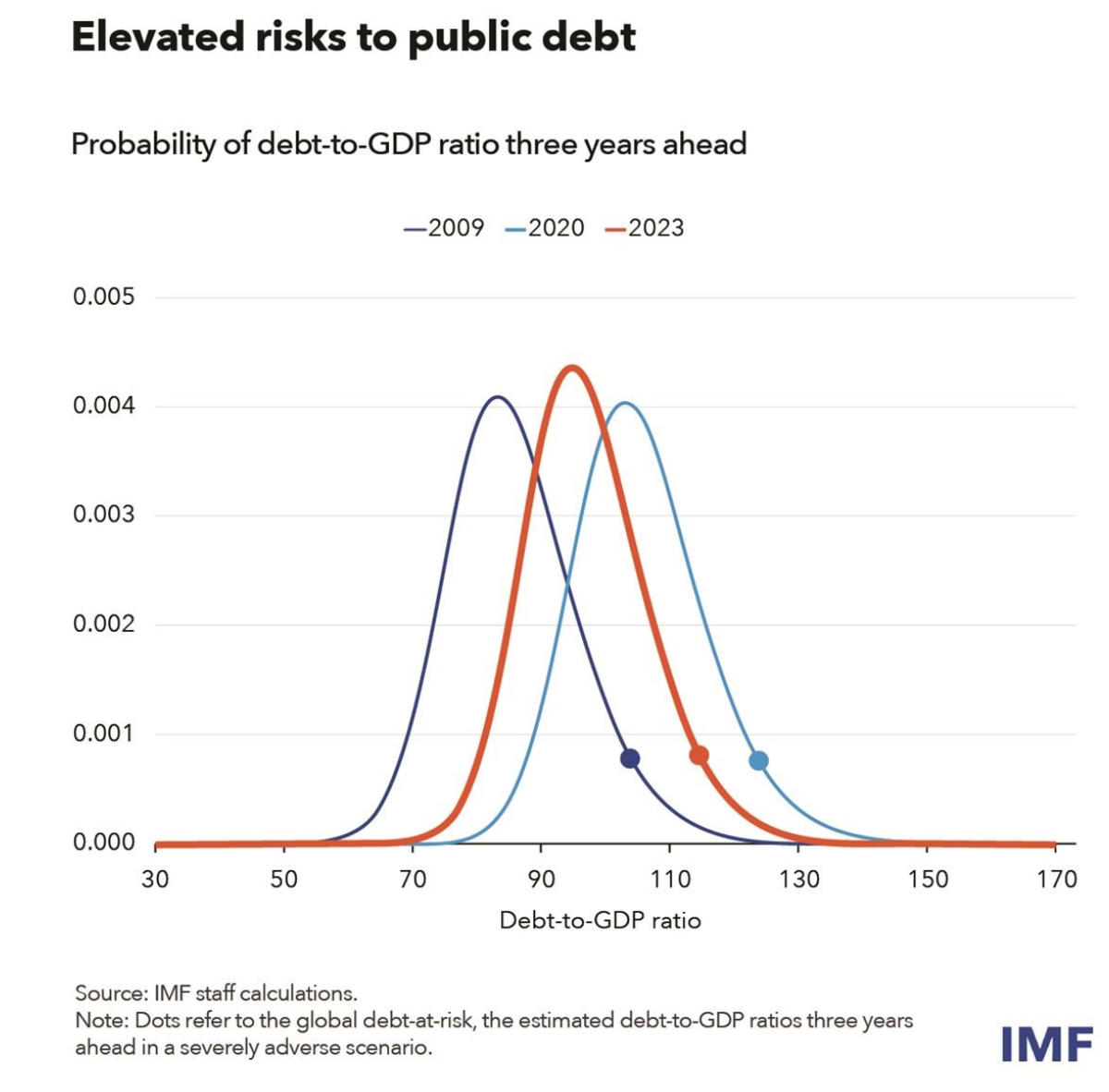

经济学家写道,IMF 的《财政监测报告》“提出了一个新颖的‘债务风险’框架,将当前的宏观金融和政治条件与未来可能出现的债务结果联系起来。”“这种方法超越了对债务预测点估计的典型关注,有助于政策制定者量化债务前景的风险并确定其来源。”

(图片来源:Kitco)

根据这一框架,IMF 认为,“在严重不利的情况下,全球公共债务可能在三年内达到 GDP 的 115%——比目前预测的高出近 20 个百分点。这可能有几个原因:增长放缓、融资条件收紧、财政下滑以及经济和政策不确定性增加。”

“重要的是,各国越来越容易受到影响其借贷成本的全球因素的影响,包括美国等系统重要性国家政策不确定性加剧带来的溢出效应,”他们补充道。

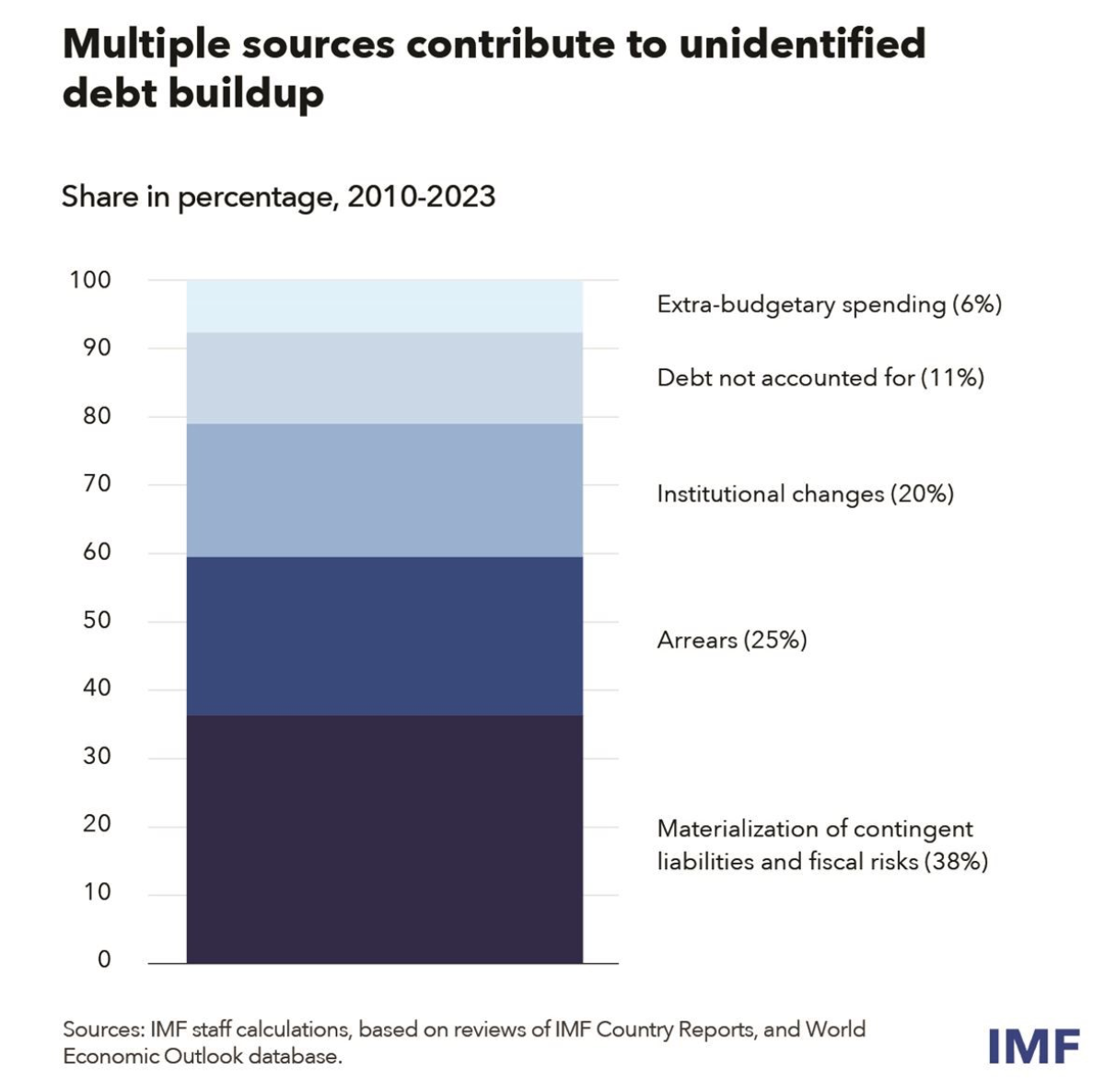

经济学家认为公共债务最终可能远高于当前预测的另一个原因是大量未确定债务。“对 30 多个国家的分析发现,40% 的未确定债务源于政府面临的或有负债和财政风险,其中大部分与国有企业的亏损有关,”他们写道。“从历史上看,未确定债务一直很大,平均占 GDP 的 1% 到 1.5%,在金融压力时期会急剧增加。”

(图片来源:Kitco)

经济学家警告说,虽然公共债务实际上比表面上要高,但目前为解决这一问题而采取的财政措施可能比需要的要小。

“财政调整在控制债务风险方面发挥着至关重要的作用,”他们说。 “随着通胀放缓和央行降低政策利率,经济体现在更有能力吸收财政紧缩带来的经济影响。拖延既昂贵又有风险,因为随着时间的推移,所需的调整会越来越大;经验表明,高负债和缺乏可靠的财政计划会引发不利的市场反应,限制在动荡面前的回旋余地。

“我们的分析考虑到了各国债务前景的风险,表明目前的财政调整——到 2029 年,平均六年内占 GDP 的 1%——即使全面实施,也不足以大幅减少或稳定债务,”经济学家写道。“平均经济体需要在同一时期累计收紧约 3.8% 的 GDP,才能确保债务稳定的可能性很高。在债务预计不会稳定的国家,如中国和美国,所需的努力要大得多。但这两个最大的经济体拥有更丰富的政策选择”

IMF 表示,如果不进行适当调整,像这样的大规模财政调整“将导致总需求下降,造成巨大的产出损失,并可能损害弱势群体,导致不平等加剧。因此,需要精心设计以减轻调整成本,并为必要的财政调整争取公众支持。”

“财政措施的选择很重要,因为影响各不相同,需要权衡利弊,”他们警告说。“例如,削减公共投资的产出损失最大,损害长期增长前景,而减少社会转移支付会损害弱势家庭,加剧不平等。”

为了解决这些问题,经济学家们主张将以人为本和以增长为重点的财政措施结合起来,各国的做法必然会有所不同。

“发达经济体应推进福利改革,重新确定支出优先次序,并在税收较低的地区增加收入,”他们说。“新兴市场和发展中经济体有更大的潜力通过扩大税基和提高税收管理能力来调动税收收入,同时加强社会安全网和保障公共投资以支持长期增长。”

速度也是一个因素。“我们的分析表明,适度和持续的调整速度将缓解财政风险,同时将对产出和不平等的负面影响限制在比更突然的紧缩措施低约 40% 的水平,”他们写道。“尽管如此,一些债务危机风险较高的国家将需要前期调整。”

他们补充说,这些调整需要伴随着“更强有力的财政治理,包括可信的中期框架、独立的财政委员会和健全的风险管理”。“加强财政风险评估,密切监测国有企业的或有负债,并及时发布详细债务统计数据,可以减少未识别债务。”

“高公共债务令人担忧,”国际货币基金组织的经济学家总结道。“即使对于一些公共债务水平看似可控的国家,风险也很高,未来几年的实际债务结果可能比预期的更糟。目前的调整计划不足以稳定或有信心地减少债务。”

“精心设计的财政调整有助于降低债务风险,改善公共债务前景,并减轻对社会的不利影响。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56