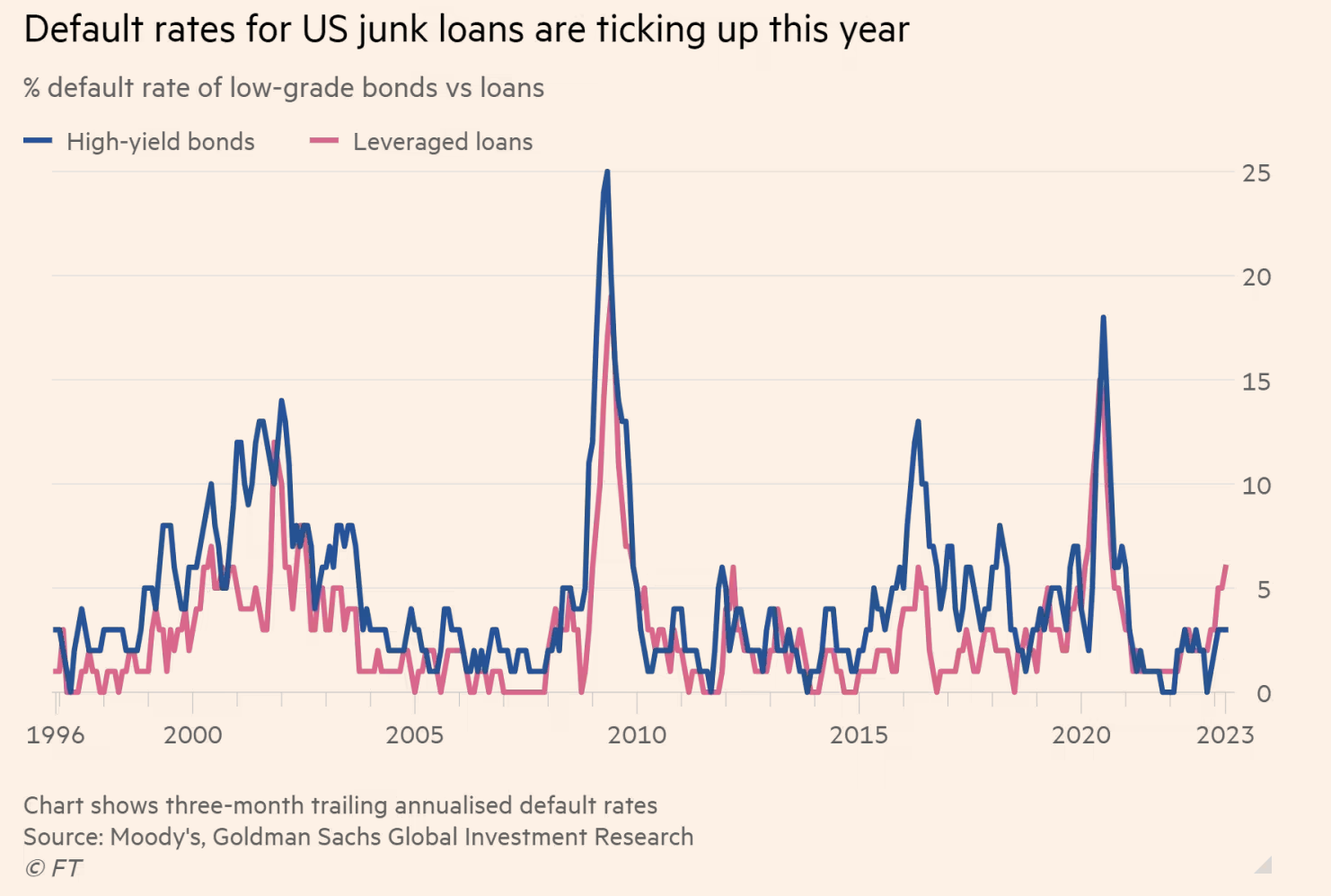

“违约风暴”蠢蠢欲动!美国1.4万亿垃圾债市场款违约率激增 再显现美联储激进加息后坐力

FX168财经报社(香港)讯 随着美联储激进加息步伐,美国价值 1.4 万亿美元的垃圾贷款市场今年违约率急剧上升,让有浮动借贷成本的风险公司承压增加。根据高盛对 PitchBook LCD 数据的分析,从今年 1 月 1 日至 5 月底期间,美国贷款市场共有 18 起债务违约,总额达至 210 亿美元。无论是从件数还是总价值来看,都超过了 2021 年和 2022 年全年的总和。

仅 5 月份就有三起违约,总额达 78 亿美元,这是自三年前新冠大流行最严重之际,违约金额最高的月份。这些违约凸显了美联储为遏制高通胀而收紧的货币政策,对评等低、高债务的企业所构成的压力和冲击。

高盛首席信贷策略师 Lotfi Karoui 表示,“贷款市场之间最弱的发行人之间出现了支付的冲击。” 许多垃圾等级的公司背负杠杆贷款,这些贷款的成本会随着现行的利率浮动。美联储曾在疫情最严重时,将利率下调为零。根据 PitchBook LCD 数据,2019 年至 2021 年发行的杠杆贷款几乎加倍增至 6150 亿美元。随后,美联储在短短 14 个月,就把利率的目标区间上调至 5%—5.25% 之间,不仅让借贷者的利息高涨,也促使经济增长放缓并压缩收益。

Lotfi Karoui 补充,这两个情况综合起来,“对于负债组合中有很大部分都是浮动利率的公司而言,实在是很大的问题”。

在这些违约的企业中,有些是今年第一次违约,例如电影广告集团National CineMedia 和基础建设服务商 QualTek;有些则已有违约纪录,例如 Envision Healthcare。

由于市场预期,利率会在更长时间内维持高水平,如今连续加息的滞后效应已经显现。许多被评为垃圾级的公司现在依赖杠杆贷款作为重要的融资来源,该资产类别已经膨胀到与垃圾债券市场大致相当的规模。

对此,银行分析师和评级机构预计,违约率将会持续攀升,造成持有高风险债务的投资人处境更加艰难。随着借贷者难以获得新资金之际,将会导致更多的评级下调、重组和破产。

(来源:金融时报)

使情况更加复杂的是,杠杆贷款的最大买家,被称为“抵押贷款义务”,由于其自身资本结构中的安全机制,无法持有大量高风险债务。他们通常将资产的 7.5% 上限用于“3C”评级贷款。如果更多公司的信用评级被下调至 3C,则可能触发一个过程,即切断流向 CLO 结构中最低层投资者的现金流,以便将资金重新引导至 CLO 阶梯更高层的投资者。

资产管理公司 TCW 的贷款投资组合经理 Drew Sweeney 表示,仍然存在对质量较低的 B 类贷款的需求,他指的是略高于 3C 的评级。但投资者“必须相信,这些贷款不会是最有可能被降级的贷款”。

Brandywine Global Investors 的投资组合经理 John McClain 指出,除了利率压力之外,“贷款领域的信用质量不如债券领域”。

评级机构标普认为,到明年 3 月,12 个月的追踪贷款违约率可能会从 2023 年 4 月的 1.42% 升至 2.5% 的长期平均水平。在悲观的情况下,压力大的借款人的数量可能激增,信贷挑战持续存在,这意味着许多发行人将无法获得资金。

不过,Drew Sweeney 认为,一些前景看好的公司仍会找到愿意贷款的人。支持许多贷款发行人的私募股权公司“不会在他们认为资本投资可能更有价值时放弃。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56