什么情况?中国和欧洲正竞相锁定美国这一商品 中欧签约量已达近40%

FX168财经报社(北美)讯 欧洲和中国能源集团竞相锁定来自美国的液化天然气(LNG),这推动了对一系列出口项目的投资,这些项目将提振一个面临潜在供应短缺的市场。

欧洲和中国买家签署的长期合同越来越多,将有助于美国扩大出口基础设施,在未来两到三年内实现液化天然气供应上线。

在乌克兰战争期间,随着欧洲各国争相取代通过管道从俄罗斯进口的天然气,该地区对液化天然气的需求急剧上升。液化天然气是一种冷却成液态、用于安全储存和海运或公路运输的天然气。

尽管面临转向可再生能源以实现净零排放目标的压力,但对天然气的需求也有所增加,导致市场供应紧张,并导致去年天然气价格飙升。

过去几周,美国液化天然气出口商Cheniere与挪威国家石油公司(Equinor)签署了一份为期15年的供应协议,并与中国新奥集团(ENN)签署了一份为期20多年的合同。

此外,竞争对手Venture Global LNG与德国的欧洲能源安全公司(SEFE)签署了一项为期20年的协议,而法国的道达尔能源(TotalEnergies)以2.19亿美元收购了德克萨斯州一个液化天然气接收站的股份,该接收站正在由总部位于休斯顿的能源集团NextDecade开发。

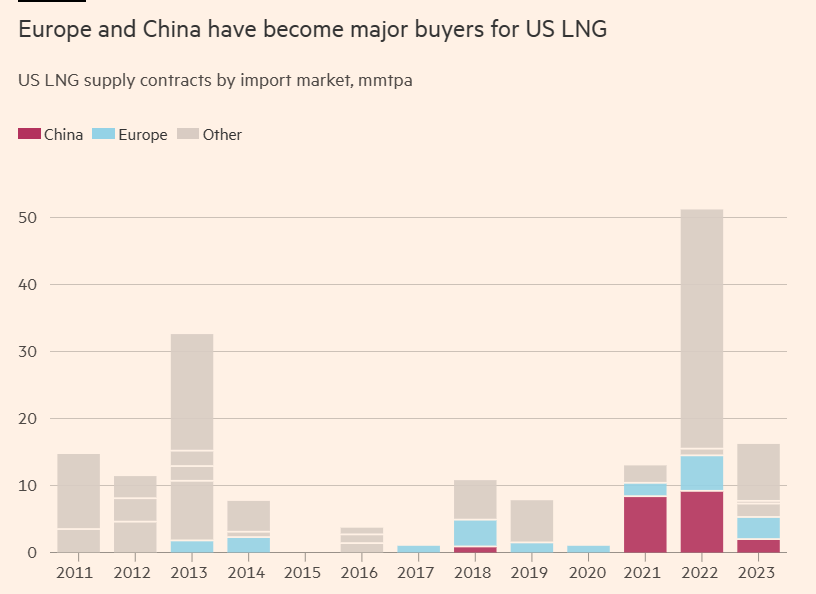

在过去几年里,美国出口商与欧洲或中国实体之间达成了一系列稳定的交易,上述宣布为这些交易锦上添花。

标准普尔全球大宗商品洞察的数据显示,在2021年至2023年6月下旬达成的美国液化天然气供应合同中,欧洲和中国加起来占了近40%。由于2021年和2022年签署了大量合同,中国占24.4%。到目前为止,2023年欧洲签署的天然气购买量超过了中国。

(图源:标准普尔全球大宗商品洞察)

这些长期购买协议是新的或扩大液化天然气项目所需要的,它们保证了所需的融资。

去年,液化天然气供应压力对巴基斯坦和孟加拉国等发展中国家产生了深远影响。由于欧洲在液化天然气货物上出价高于这些国家,这些国家的能源安全受到了削弱。

分析人士表示,产能增加还将使这些国家更容易获得天然气,以取代污染更严重的煤炭发电。

Rystad Energy天然气和液化天然气研究合伙人Sindre Knutsson表示:“更多的产量对市场有利,随着新交易的达成,我们将看到更多的液化天然气出口项目正在开发中。”

他补充称,更多供应“可以为无法承诺长期合同的新兴市场创造机会”。这是因为转售给发展中国家的合同具有灵活性等因素。

然而,新项目对市场的任何放松都需要时间。美国计划增加的大部分出口产能要到2020年左右才能投入使用。

鉴于欧洲各国正试图使本国经济脱碳,欧洲买家一直对签署长期液化天然气协议持谨慎态度。但美国出口商提供的合同往往允许买家将货物转移到其他实体,从而降低了欧洲买家被困在天然气上的时间超过他们希望的风险。

标准普尔全球大宗商品洞察全球天然气策略主管Michael Stoppard表示:“欧洲买家正为美国项目推向终点线提供额外的推动力。”

“如果能把亚洲和欧洲买家组合在一起,这对美国液化天然气项目确实有帮助,因为这降低了他们的风险。”

欧洲对获得美国液化天然气的兴趣与几年前相比发生了明显转变,当时对污染的担忧促使法国政府出手干预,破坏了公用事业公司Engie与NextDecade之间70亿美元的交易。

几周前,TotalEnergies首席执行官Patrick Pouyanne在与NextDecade签署协议后表示,该协议“加强了我们确保欧洲天然气供应安全的能力”。

去年俄罗斯总统普京派遣俄罗斯军队进入乌克兰后不久,美国总统拜登和欧盟委员会主席冯德莱恩宣布了一项战略协议,根据该协议,欧盟企业将寻求保证对美国液化天然气的更多需求,以刺激对更多出口能力的投资。

美国开发商相信,欧洲的需求将持续下去。Cheniere首席商务官Anatol Feygin最近表示,欧洲液化天然气进口量预计将保持稳定在较高水平,“尽管有关净零排放的言论和政策引发了需求前景的压力”。

在谈到亚洲时,他表示,该地区的经济增长和“能源演变”将“支撑数十年来液化天然气需求的增长,推动对新的液化能力进行大量投资的需求”。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56