台积电“爆大量”!英伟达AI大浪席卷亚洲 外资加码狂买、市值飙破4800亿美元

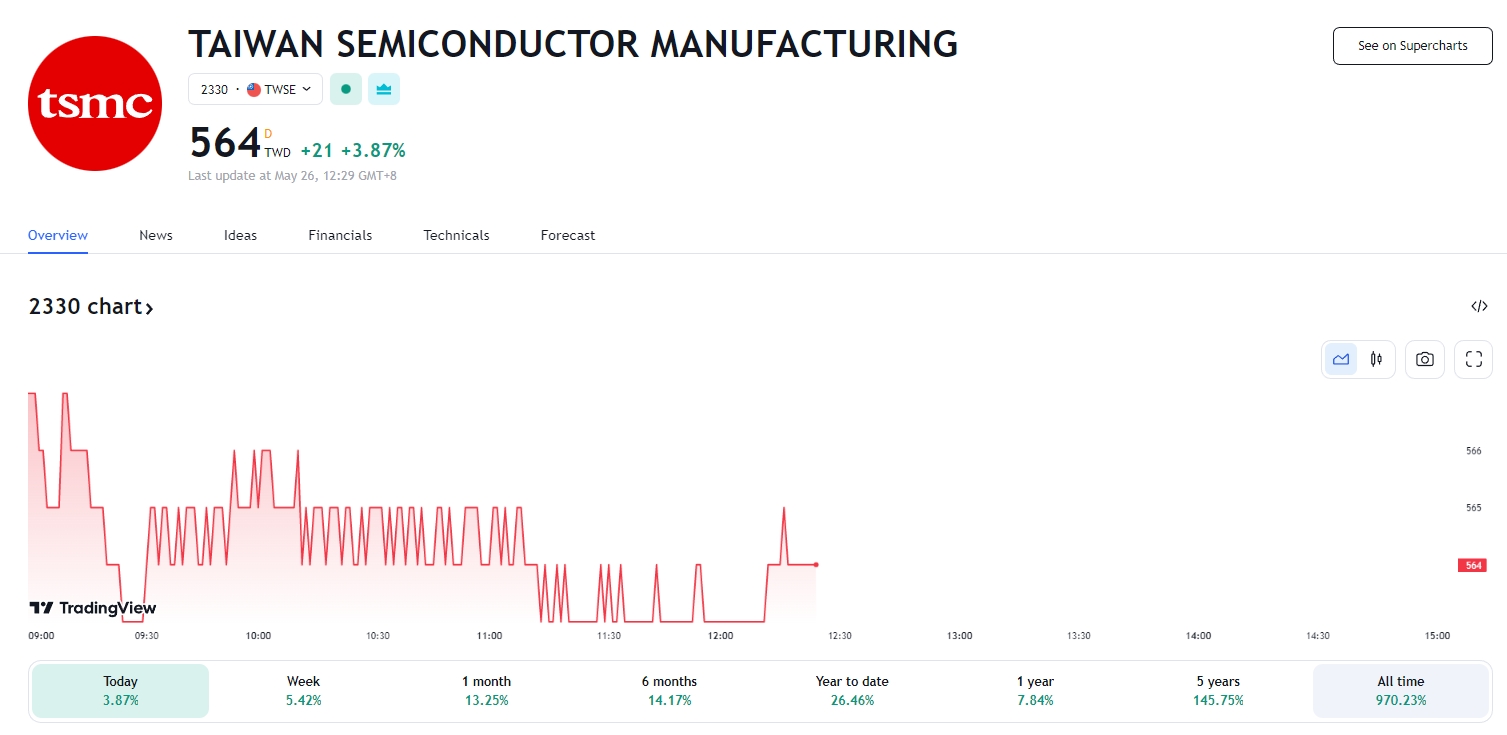

FX168财经报社(香港)讯 英伟达人工智能(AI)芯片大浪吹响亚洲,周五(5月26日)亚市午盘,台积电持续飙升至564台币,隔夜美股ADR冲上100美元。外资周四狂买4.24万张台积电股票,创下1月农历春节单日最大量,刺激台积电市值飙破4800亿美元。

(来源:Trading View)

《华尔街日报》指出,台积电股价上扬之前,其客户英伟达(NVIDIA)预计,截至7月底的季度收入将激增逾64%,生产英伟达AI芯片的台积电将成为另一个重大受益者。

Wedbush Securities分析师称这一预测为令人惊讶,且非常强劲,“没有比这更能反映潜在AI需求的指标了”。分析师说,这种预期中的需求激增,可能意味着包括台积电在内的整个半导体供应链的公司都将有更好的增长。

野村分析师在报告中说,英伟达的乐观业绩指引“增强我们的信心,即总体芯片周期即将迎来回升,甚至可能已经开始了”。

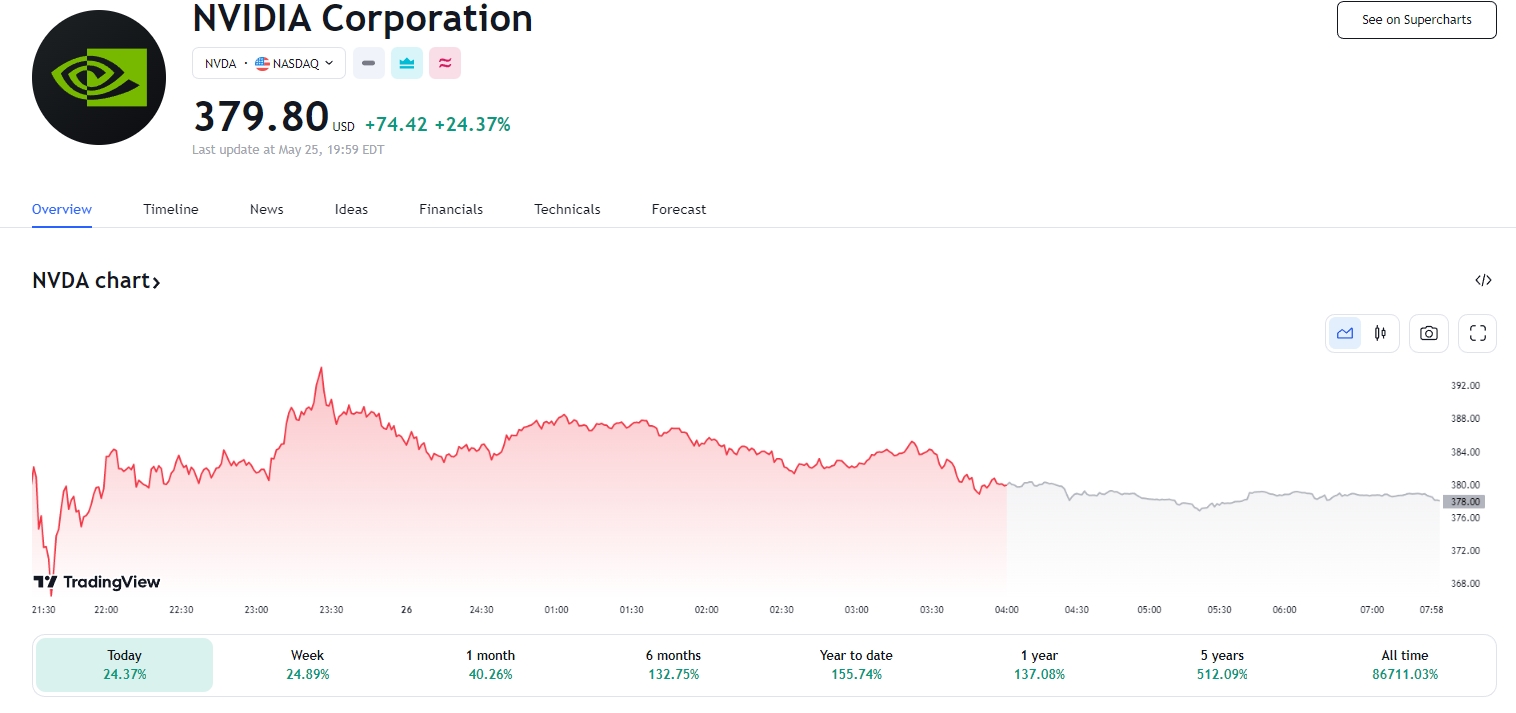

英伟达股价在周四盘后交易中飙升近25%,市值增加近1900亿美元,此前该公司预计截至7月份的财季收入将同比增长64%以上,达到110亿美元。这一业绩指引将是该公司有史以来的最高季度销售额,较标普全球市场财智(S&P Global Market Intelligence)分析师的预期高出逾50%。

(来源:Trading View)

对英伟达芯片的需求激增是预测井喷的一个主要原因,英伟达芯片用于为AI计算服务的数据中心。如果英伟达有望卖出如此多的芯片,那么这些芯片的实际生产商台积电的订单也应会相应增加。高性能计算部门是其收入最大贡献者,占上季度总销售额的44%,该部门既生产像英伟达这样的数据中心芯片,也生产个人电脑的处理器等与消费者关联度更高的产品。

在5月的财报电话会议上,台积电首席执行官魏哲家表示,AI是该公司增长的结构性大趋势,但现在就给出该项业务实际贡献的量化预期还为时过早。

在短期内,AI的提振可能不足以抵消智能手机和个人电脑等其他领域的疲软,原因是这些市场仍在消化过去几年中堆积的芯片库存。台积电上个月表示,预计2023年收入将同比下降1%-6%。

不过,英伟达的乐观前景应会给投资者带来更多信心,笃定AI的繁荣将转化为台积电更实际的盈利增长,其速度可能比大多数市场人士预期的要早得多。而且,英伟达将不会是AI芯片的唯一客户。

鉴于台积电在芯片制造领域的领先地位,以及在先进制程封装方面的新技术,其他希望设计自有芯片的公司也可能需要台积电的助力。在谷歌、微软和几乎所有其他大型科技公司争夺AI主导地位的史诗般战斗中,如果哪家公司成为这场争夺所需武器的唯一供应商,那就是相当令人羡慕的荣耀,英伟达本身的表现就明确地展示出了这一点。

根据标普全球市场财智的数据,台积电以未来12个月预期利润衡量的市盈率为17倍,略低于其19倍的五年平均水平。相比之下,英伟达对应的市盈率为61倍。显而易见,台积电不是纯粹的AI浪潮参与者,这意味着它可能不会像英伟达那样实现爆炸式增长,与此同时,该公司还是一家资本密集型企业。

但是,利用该公司押注此次AI热潮可能是一个更便宜的选择,尤其是考虑到整个芯片价格周期最终可能会在2023年下半年触底。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56