加拿大退休福利解码 | AI Financial 恒益投资

前言:

每个人都期待着安享晚年,过上幸福、舒适的退休生活。对于那些选择加拿大为他们的养老之地的人来说,这个愿望更加明确而引人注目。加拿大,一个因其壮观的自然景观、多元文化和出色的医疗体系而备受推崇的国家,为养老提供了无限可能。加拿大的养老体验,不仅涉及到金融计划,还包括了社交互动、保健和生活质量的方方面面。相信大家都很想知道,在加拿大退休了自己到底能领到多少福利呢?又怎么样把退休福利的领取最大化呢?本篇文章为您解答!

今天的讲座分为三个部分

1.介绍政府退休福利

2.综合案例和解析

3.福利领取常见误区

政府退休福利

政府发放的福利主要包括 CPP OAS GIS三个部分。

加拿大养老金CPP

加拿大养老金计划 Canada pension plan 是工作时存进去的钱,退休后取出。运作方式是工作时工资被自动扣除一部分,存入CPP账户,该账户由政府统一管理,投资增值。并非直接存入个人账户,使用时需要人工申请。按月发放的应税福利,需曾向CPP供款才可申领。

CPP起征点为$3500 ,换而言之收入不足起征点的个人无需向CPP供款。每年每人的供款数值可以通过(供款年收入-起征点)*供款百分比计算得出。注意,CPP供款年收入有封顶数值,今年是66,600加元。在计算供款数值时取封顶数值和实际年收入的较小者。2023年的最高CPP供款为$7508.9 。

CPP的供款是强制性的。

对于领T4的雇员来说,每月领取的工资是已扣除5.95% 的CPP供款的。与此同时雇主也需要按相同比例为雇员存入一笔CPP供款。

而自雇人士需要自己支付所有CPP供款,也就是每年11.9% 。

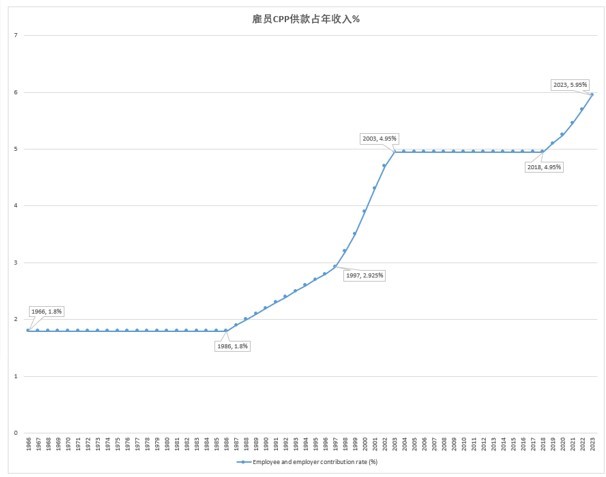

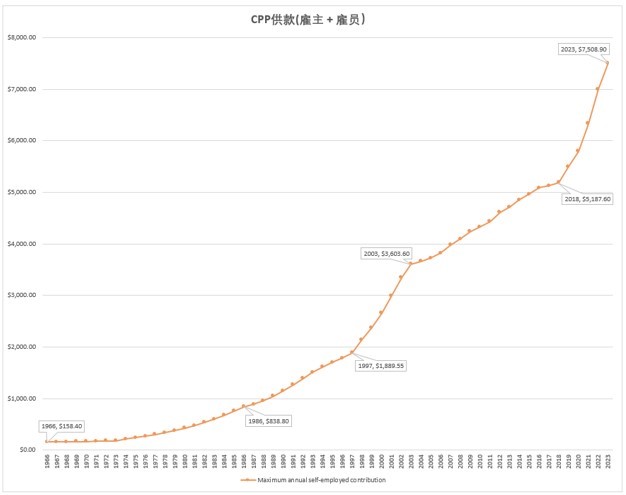

按下图的图片可以看到往年的CPP缴款率和封顶值。

自CPP从1966年开始,供款占雇员个人年收入的比例在不断上涨,尤其是近几年来,已经从1966年的1.8%上升至今年的5.95%。

不只是供款比例的上升,供款的绝对值也在不断上涨。按下图可见,总供款的绝对数值已经从1966年的$158.4 上涨到今年的$7508.9,平均每年上涨7% 左右。比现在的通货膨胀数值更高。

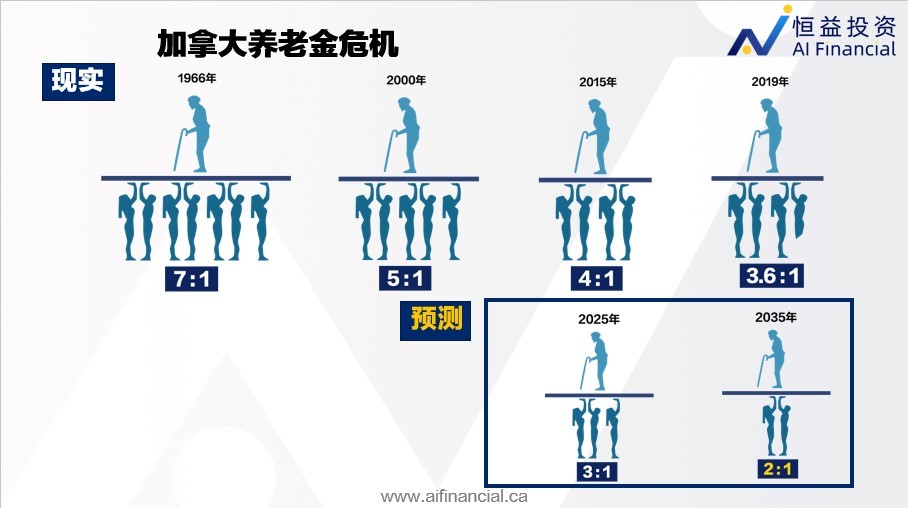

CPP的供款连年增长的核心原因,出在养老金计划的结构上。加拿大的养老体系已经出现危机。在1966年,平均7个年轻人的养老金缴款供给一个老年人的生活;到了2000年数据下降到了5:1,而到了2019年,3. 6个年轻人的养老金缴款供给一个老年人的生活。根据预测,在不远的2035年,每个老年人的生活将会由两个年轻人的养老金供给负责。

前几日,加拿大的阿尔伯塔省正式宣布退出CPP体系,也就是预见到了现有养老体系的重大危机。

CPP的主要福利包含以下几种福利:

-退休养老金 (retirement pension)

-退休后福利 (post-retirement benefit)

-残疾福利 (disability benefit)

-遗属福利(survivor benefit)

今天主要为大家讲解的是退休养老金和退休后养老金。

退休养老金分为两个部分,基本养老金和增强养老金。基本养老金是平均工作收入的25%左右,增强养老金用40年的时间将养老金逐步提高到平均工作收入的33%。增强养老金有两个阶段,

基本的养老金计算公式如下:

2023年养老金领取的最大值是$1306.57加币,而领取的平均值是$772.71加币。

拿满退休养老金也是有方法的,想要拿满养老金,您在18-65岁之间至少需要满额向CPP供款39年,但若有休产假或残疾等特殊情况年限可以小于39年。如果想要查询您现在的供款情况,可以致电Service Canada 1-800-277-9914 或者自行登录My Service Canada Account 得到供款记录(CPP Statement of Contribution)https://www.canada.ca/en/employment-social-development/corporate/portfolio/service-canada.html

通常开始领取养老金的时间是65岁,最早60岁就可以开始申领,最迟70岁也要开始领取养老金。如果提前领取养老金,每提前一个月将减少0.6%的月养老金收入,最多减少36%。而如果推迟领取养老金的话,每推迟一个月将增加0.7%的月养老金收入,最多增加42%。每月收入的养老金数值是终生不变的。

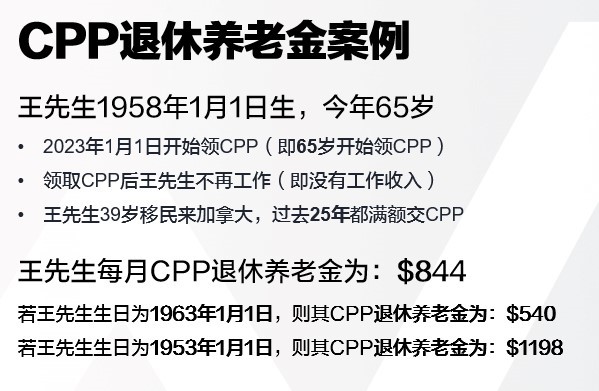

以下是一个养老金领取的案例:

退休后福利 PRB 是面向申领CPP后仍在工作的老年人。想要领取PRB必须满足60-70岁的年龄条件,并在开始领取CPP后继续向CPP供款。该福利是领取养老金同时继续供款的退休福利,每交一年将产生一份PRB,并在次年发放。在逐年累加中将变得可观。

在开始领取CPP后,如果继续工作,政府也有相关供款规定。年龄在60-65周岁间必须向CPP继续供款,65-70周岁间可以自由选择是否向CPP供款(需填写CPT30表),而70周岁以上则不能再向CPP供款。

2023年的最大PRB金额是$40.25每月,平均金额是$16.47每月。

老年保障金OAS

Old age security,是政府按人发放的老年津贴。该福利与供款无关,只要您年满65岁,18岁起在加拿大居住满10年以上,并在获批OAS时是加拿大公民或合法居民就能获得。但需注意,OAS的收入是算入纳税收入的,也就是说如果您总收入过高或许需要为此付一定的税。

OAS的可领取额度每季度调整,2023年的具体额度如下图。

想要获得满额的老年津贴,您需要18岁后在加拿大住满40年。未满40年的只能按比例获得OAS。

OAS Clawback 老年津贴扣回

领取OAS当年个人净收入超过一定限额时,每超出1加元需要退回15分OAS。

想要计算领取OAS的具体数值可以使用这个OAS benefit estimator

https://estimateursv-oasestimator.service.canada.ca/en

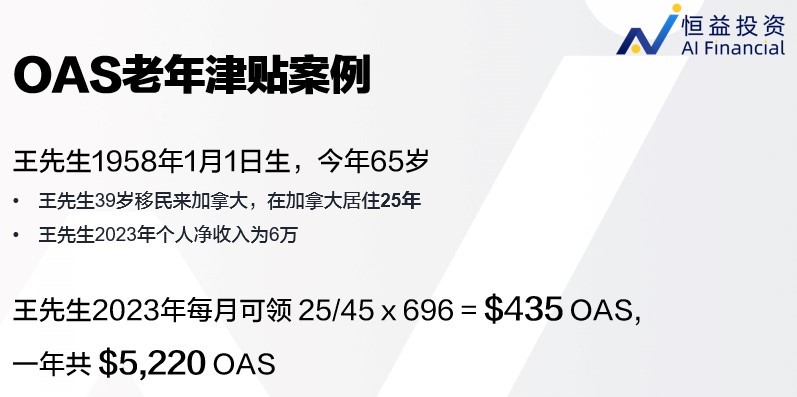

以下是一个OAS的案例。

与CPP相似,开始领取OAS的标准年龄是65岁,最多可以推迟至70岁领取。每推迟一个月,OAS增加0.6%,在推迟五年领取的情况下最多增加36%。

低保收入补贴GIS

领取GIS需满足以下几个条件:年满65岁,现居住在加拿大,正在领取OAS,并家庭收入低于GIS领取门槛。

GIS是按月发放的,并完全基于家庭收入,与资产无关。低保收入补贴是免税的款项,想要领取需要自主提交申请。

对于新移民,政府对GIS的申领做出了相关规定。担保移民18岁后在加拿大居住未满10年的情况下是不能申领GIS的,除非担保人有个人破产,被判处6个月以上监禁,或因虐待申领者而定罪这几种情况。非担保移民在领取老年保障金也就是OAS的同时就可以获得低保收入补助。

GIS领取的最高值和申领的收入门槛细节如下图:

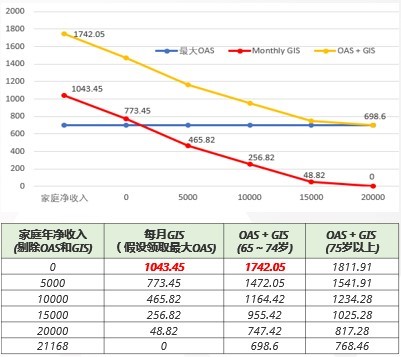

根据2023年第三季度的OAS数值,GIS和家庭净收入的数值关系如下图展示。

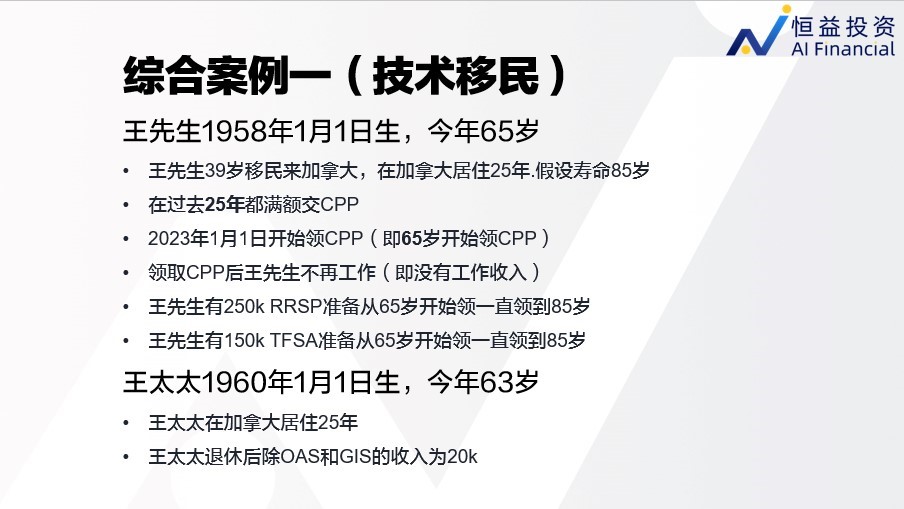

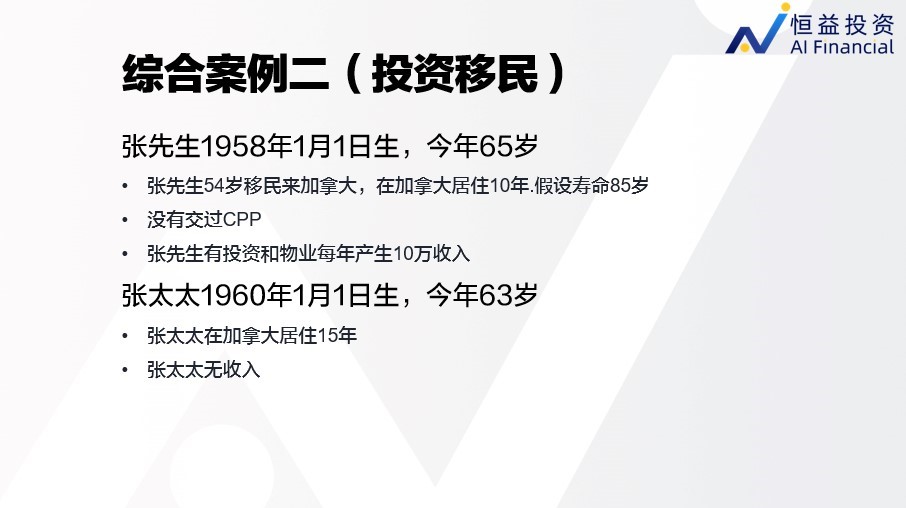

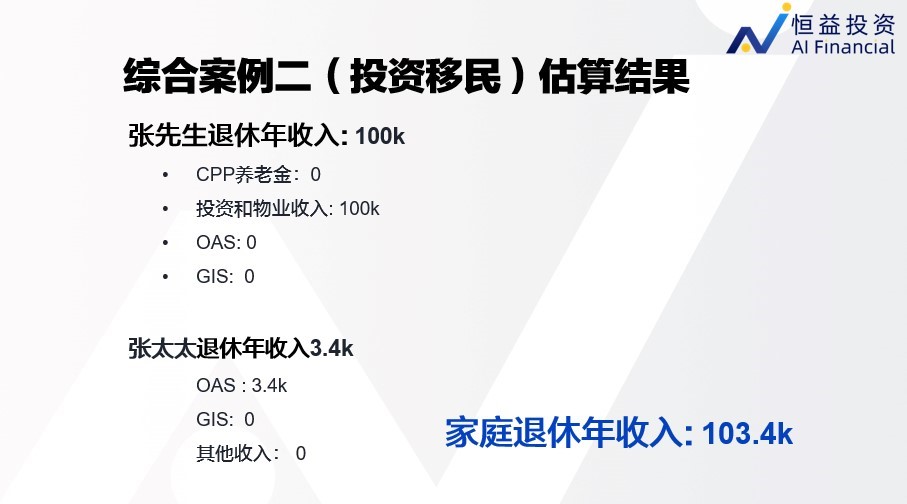

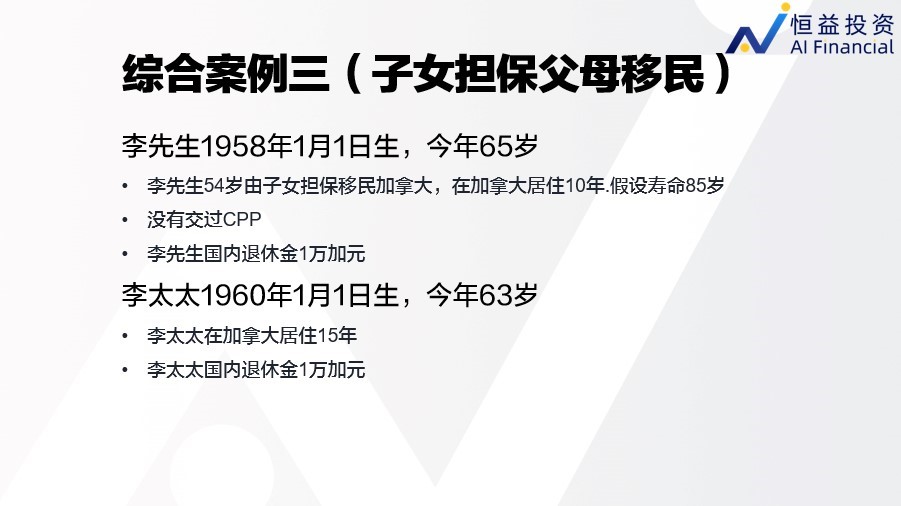

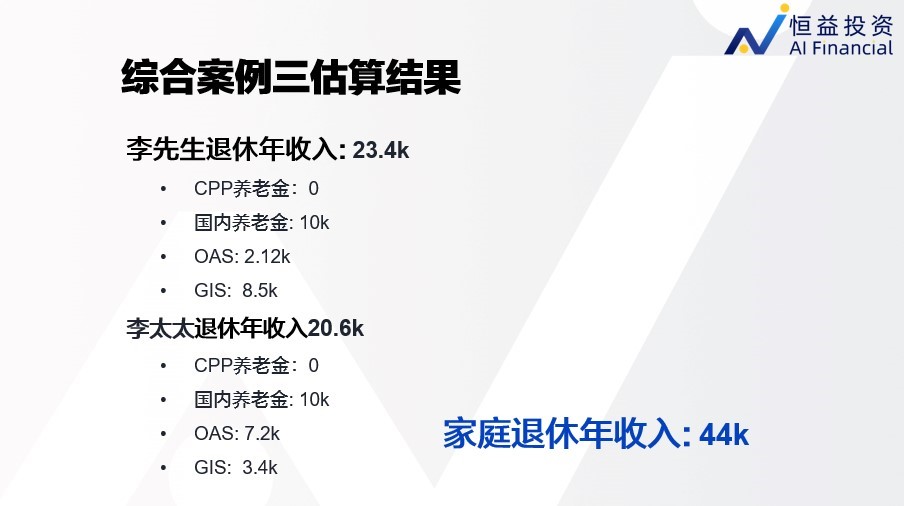

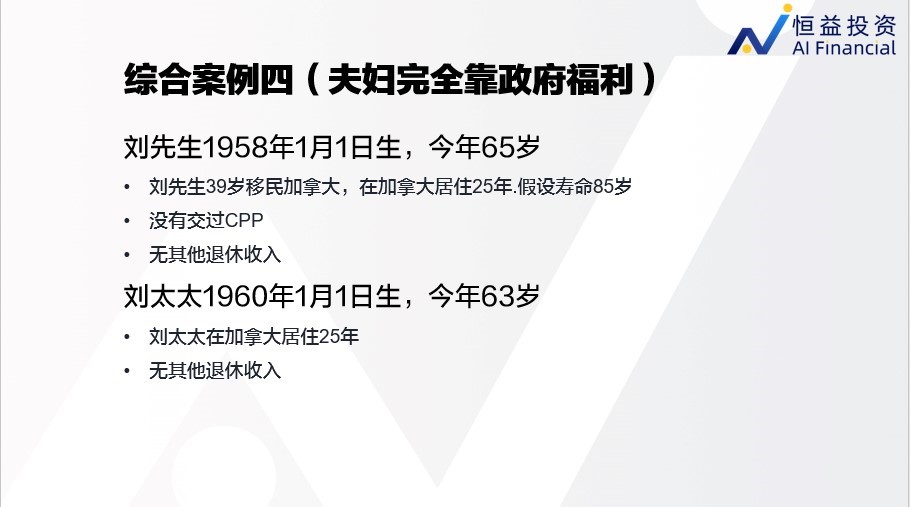

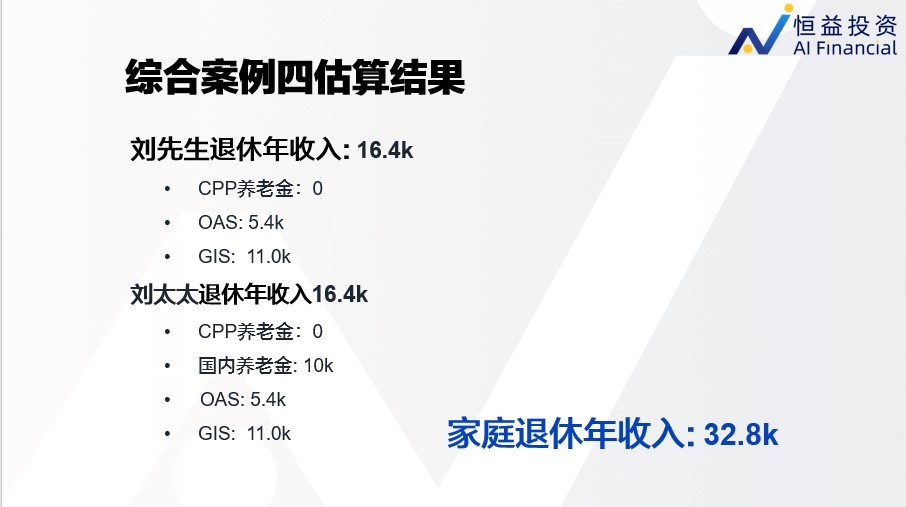

退休福利综合案例

如果您想要估算您可以从政府领取多少退休福利,可用使用加拿大退休收入计算器。https://srv111.services.gc.ca/generalinfo/index

估算GIS和OAS的数值可以使用https://estimateursv-oasestimator.service.canada.ca/en

本文中以下几个案例的数值都是通过这两个工具计算得出的。

退休福利常见误区

误区一:有很多资产就不能 OAS

OAS的申领与资产无关,只计算您在加拿大居住的时间及您的个人收入。

误区二:有很多资产就不能领GIS

GIS的申领也与资产无关,只计算您 家庭收入。

误区三:OAS只能在加拿大领

如果您自18岁起在加拿大居住满20年以上,在加拿大境外也能领取OAS。但需要注意的是,只能在离开加拿大境内的6个月里领取OAS,超过6个月就不能领取了。

总结:对于高收入家庭以外的家庭来说,CPP,OAS,和GIS加起来,每个家庭有大约22k-33k的年收入。具体数值可以使用前文提到的政府网站工具自行估算。

了解了加拿大养老体系后发现退休钱不够用?恒益投资帮您!18.8%的年均复利回报帮助您通过投资早日实现财富自由。

【公司介绍】

AI Financial 恒益投资是一家人工智能驱动的金融投资公司,主营投资贷款Investment Loan,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56