加元/人民币跌至5个月低点!美元和加元开启竞跌模式

FX168财经报社(北美)讯 周四(11月16日)由于美国初请失业金人数和工业生产数据不够优秀,美国收益率下滑,美元触及两个月低位。与此同时,复杂的市场情绪又似乎限制了美元的疲软。美元/加元从周低点反弹,交投于1.3700上方,但连跌三日的原油价格拖住了加元前进的步伐。加元/人民币返回五个月前低点。

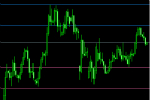

美元指数触及两个月低位,现报104.35,跌幅0.03%。

(美元指数走势图,来源:FX168)

随着债券价格上涨、债券收益率下降、股市下跌、原油价格暴跌,周四的前景相当可能陷入衰退,美元再次下跌。同时,美国参议院通过了一项临时拨款法案,以避免政府关门。现在所有人都在关注1月19日的下一个截止日期。

本周四的日程安排非常紧凑,所有人的目光都集中在美联储发言人身上,五位美联储理事会成员陆续发表讲话。交易者普遍认为,美联储确实已经完成加息,并且美元更多的贬值正在成为现实。

美联储理事丽莎·库克表示,她已经意识到经济出现不必要的急剧下滑的风险,并指出金融状况收紧给某些经济部门带来压力,这可能是进一步压力的先兆。克利夫兰联储主席洛雷塔·梅斯特表示,美联储对目前的利率水平感到满意,并且美联储仍然依赖数据。他认为虽然通胀已经降温,但完全回到央行2%的目标还需要时间,他表示,“我预计经济增长将放缓至低于趋势水平。预计不会发生经济衰退。”与此同时,前财政部长劳伦斯·萨默斯表示,“暂时性因素”是美国通胀放缓速度比他预期更快的因素之一。同时,他还表示,“世界上最大的债务国还能维持多久,这是一个非常深刻的问题。对财政纪律必要性的认知可能被掩盖了,因为过去15年我们一直处于低利率时代。但现在随着8%的抵押贷款利率的出现,情况发生了变化。”纽约联储主席约翰·威廉姆斯将发表讲话,但没有对政策前景发表评论。

另外将要发表讲话的还有美联储理事克里斯托弗·沃勒。同时,洛雷塔·梅斯特与丽莎·库克将于晚些时候一起第二次发言。

一些分析师认为,美国利率可能已见顶。花旗分析师表示,“通胀的上行风险和增长的下行风险意味着积极风险的数据流不太可能持续到2024年,但目前尚不清楚年底前是否有足够的数据来反驳这种乐观的说法,即使可能不可持续。”

今日数据较多,包括NAHB房产市场指数、初请失业金数据等。

全美住房建筑商协会(NAHB)表示,高抵押贷款利率继续打击建筑商的信心,但最近的经济数据表明,未来几个月住房条件可能会有所改善。11月NAHB房产市场指数下降了6个点至34点,连续第四个月下降,为2022年12月以来最低水平。NAHB首席分析师Robert Dietz表示,尽管11月信心再度下滑,但近期宏观经济数据显示,未来几个月房屋营建状况将改善,特别是10年期美债收益率自9月底以来首次回到4.5%以内,这将有助于使抵押贷款利率接近或低于7.5%。鉴于现房库存不足,抵押贷款利率的小幅下降将提高住房需求。财经网站Forex live表示,“这份报告主要反映了利率较高时的情绪,之后发布的报告应该会更好。但这也并不能说明2024年甚至以后的建筑市场会很强劲。”

上周美国新申请失业救济人数增至三个月高位,尽管劳动力市场总体保持健康,但越来越多的迹象表明劳动力市场可能最终会降温、劳动力市场状况持续缓解,这可能有助于美联储对抗通胀。美国劳工部公布的每周失业救济金申请报告是有关经济健康状况的最及时数据,该报告称,截至11月11日当周,失业救济申请增加13,000人,至231,000人。这是三个月来最多的一次。该报告显示失业率扩大至两年前的水平。随着利率上升抑制需求,劳动力市场正在降温,这与经济活动放缓相一致。

高频经济公司首席美国经济学家Rubeela Farooqi表示:“就业增长依然强劲,企业尚未开始大幅裁员。”“但持续的初请失业金人数数据表明劳动力需求有所疲软,这符合美联储希望看到的情况。”

经济学家表示,持续申请失业救济人数正在稳步上升,因为许多已经失业的人现在可能很难找到工作,这表明劳动力市场比疫情时更加宽松。

牛津经济研究院经济学家Nancy Vanden Houten表示:“初请失业金数据与就业市场相符,就业市场降温到足以阻止加息的可能性,但又过于强劲,无法在短期内考虑降息。”“美联储肯定受到近期通胀数据的鼓舞,但需要看到劳动力市场和工资增长进一步放缓,才能确信通胀正在可持续回到2%。”

美国劳动力市场降温的迹象打压了美国国债收益率,美国10年期基准国债收益率下跌7.83个基点,报4.4531%;2年期美债收益率跌6.58个基点,报4.8460%;5年期美债收益率跌7.76个基点。

美国纽约联储市场集团主管米歇尔·尼尔表示,如果提高美国国债市场(发行/交易)活动的透明度,将支持其在金融避险工具方面的作用。

法国兴业银行外汇策略师Kit Juckes表示:“如果每天不能从每一项数据中确认经济放缓的方向,我们就有可能失去大笔交易的动力。”“在降息即将到来之前,一切都将是断断续续的。美元抛售是断断续续的,债券市场反弹确实是断断续续的。”

Ever Bank全球市场总裁克里斯·加夫尼(Chris Gaffney)表示,市场未来仍会出现一些波动,并且肯定取决于数据,“市场和美联储之间存在着反复,这将导致我们未来的波动更大——直到今年年底,实际上一直到明年。”

ING经济学家报告称,2024年美国例外论应该会减弱,美国以外的货币将被允许重新浮动。他们表示,“我们的简单论点是,利率收紧最终会在明年赶上美国经济的步伐,增长率仅为微不足道的0.5%,而美联储根据其关注通胀和充分就业的双重使命,将利率降回限制较少的范围。我们预计美联储明年第二季度开始将实施150个基点的宽松政策。我们对2024年的基线看法是,美元看跌趋势将在全年加速。”

CME Group的Fed Watch工具显示,市场预计美联储将在12月会议上维持利率不变的可能性为99.7%。

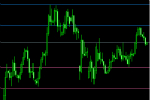

美元/加元从周低点反弹,交投于1.3700上方,现报1.37572,涨幅0.54%。

(美元/加元汇率走势图,来源:FX168)

美元/加元从50日移动平均线进一步反弹,并受到多种因素的支撑。美元/加元因美元走强而结束了连续两天的下跌。但是原油价格下滑削弱了加元。

截至10月份的加拿大新屋开工数小幅上升,新屋开工量为27.47万套,远高于预期的25.29万套,较9月份的27.07万套有所攀升,但这一数字被美国初请失业金人数的下降所掩盖,这拖累了市场情绪。

此外,加拿大强劲的经济数据为加元提供了支撑。9月份制造业销售(环比)增长0.4%,而预期为下降0.1%。批发销售环比也从1.8%上升至0.4%。

此外,加拿大是美国最大的石油出口国,原油价格的下跌阻碍了加元上升的步伐。因库存膨胀和关键技术支撑位下破引发的跌势加速,尽管存在产量上限配额,欧佩克成员国的石油出口量仍超出预期。另据EIA昨日公布的数据证实,美国原油库存升至去年8月以来的最高水平,这加剧了市场对石油需求疲软和供应稳定的不安情绪。这些因素导致周四原油价格走低。原油价格连续第三天走低,至7月以来最低水平,今日跌超4%。道明证券资深大宗商品策略师Daniel Ghali说,油价下跌可能与几轮抛售同步加速,从而形成恶性循环。大宗商品交易顾问一般可能会在本交易日结束前结清大部分多头头寸。大宗商品交易顾问"可能是造成痛苦的原因之一。"如果原油价格继续下滑,则将持续削弱与大宗商品相关的加元。

丰业银行的经济学家分析了美元/加元货币对的前景,他们认为,“更窄的利差有利于加元。短期内,疲软的股票和原油对加元的影响较小,但本周短期收益率差异的一些改善对加元有利,这表明加元还有进一步走强的空间。”

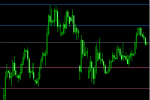

加元/人民币直返五个月前低点,现报5.2641,跌幅0.62%。

(加元/人民币汇率走势图,来源:FX168)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56