加息0.5%,这将会是全球央行的新常态?

FX168财经报社(香港)讯 观察美国乃至全球市场,各国央行越来越倾向于将50个基点作为下一个加息的可能举措。欧洲央行发言人变得不那么强硬,英国重新发现紧缩政策应该会证实利率的反弹。

看看美联储,在美国CPI数据公布后,市场一致认为12月加息50个基点。美联储官员曾尝试并取得一些成功,阻止终端利率过度下降的定价,此后该利率一直徘徊在略低于5%的水平,但这并没有阻止更长期的利率,例如10年期美国国债跌至3.7%以下。昨天的20年期国债拍卖也公布非常不错的指标,人们的胃口似乎已经恢复到更长的持续时间。

在欧元区,欧洲央行官员似乎也降低了他们的强硬态度。当奥地利中央银行的鹰派霍尔兹曼注意到过于强烈的紧缩不仅会导致经济停滞,还会导致经济衰退时,市场应该注意到这一点。即使有了新的欧洲央行反应功能,官员们似乎也只能忍受这么多痛苦。

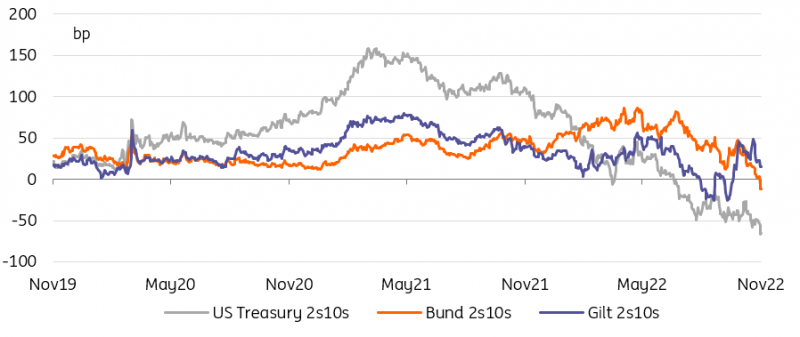

对久期风险的新偏好正在拉平收益率曲线

(来源:荷兰国际集团)

荷兰国际集团(ING)如此写道:“欧洲央行的鹰派可能要求在量化紧缩方面取得更多进展。”

欧洲央行的转变后来被彭博社的一篇报道证实,该报道表明缺乏进一步加息75个基点的动力。鉴于市场仍关注12 大幅波动的20%几率,仍有小幅下探的空间。央行行长们似乎更加关注经济衰退风险,这似乎证实了利率上涨也将10年期外滩收益率推低至2%以下。

但请注意,一旦关键利率接近中性水平,当前约为2%,欧洲央行最终可能会放缓,这不是新闻。鉴于12月的会议,我们提醒欧洲央行的鹰派可能会要求在量化紧缩方面取得更多进展,以换取在利率方面采取不那么激进的行动。因此,货币政策的紧缩可能会越来越依赖于资产负债表。

英国央行加息需求减少

谈到英国央行,下一个预期的政策举措与财政政策的联系更加紧密。这将注意力直接放在今天的秋季声明上,该声明将概述政府的财政计划。政府着眼于金融市场的主要任务将是重建在9月份命运多舛的迷你预算中失去的信誉。为此,独立预算责任办公室的预测伴随着新计划已经取得了很大的成就。看看10年期国债收益率,它们确实已经回落到刚刚公布9月预算之前的水平。

“英国政府的主要任务,将是重建在9月命运多舛的迷你预算中失去的信誉,”ING提到。

或许更大的风险是政府决定在上次预算之后的混乱经历的印象下将紧缩政策推得太远,这可能会让市场进一步消化他们对英国央行加息的预期。长期收益率也可能进一步下降,尽管我们的预期是整体曲线更陡峭。

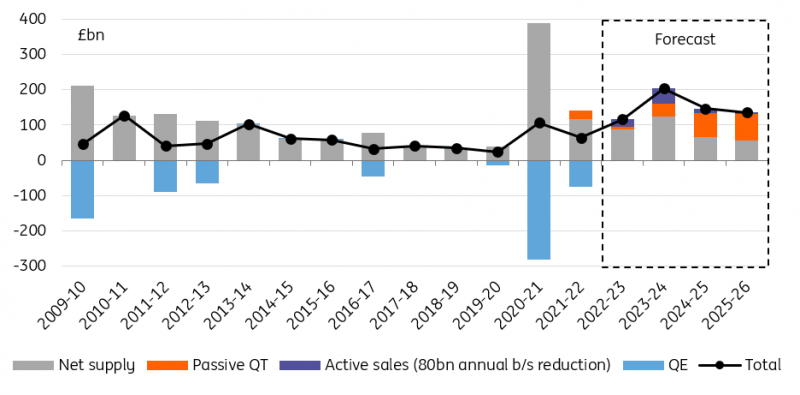

请记住,尽管如此,私人投资者必须承担的有效债务仍将大幅增加。路透社对金边债券交易商进行的一项调查显示,与DMO的9月计划相比,2022/23财年的发行量将降至1850亿英镑,但2023/24年的发行量将升至2400亿英镑。至关重要的是,必须加上英国央行的量化紧缩政策。

私人投资者将被要求在2023-24财年,以创纪录的数量增加其国债持有量

(来源:荷兰国际集团)

纵观今天(17日)经济事件和市场观点:

经济日历上的主要事件是英国政府的秋季声明,英国《金融时报》报道称,可能需要节省多达600亿英镑,高于预期。报告还表明,财政大臣将更多地关注削减开支而不是增税。

正如ING经济学家指出的那样,对经济的影响将取决于通过提高税收给消费者带来的负担有多大,以及这些变化发生的速度有多快。相当大的痛苦可能会推迟到2024年大选之后。另一点值得关注的是政府打算如何重组其旗舰能源价格保证的细节,这可能对资金需求产生更直接的影响。

除了英国之外,焦点仍然集中在央行发言人身上,以及他们如何弥合放慢步伐信号与确保金融状况不会过度放松之间的差距。今天安排的有美联储的布拉德、梅斯特、杰斐逊和卡什卡里。

数据方面,重点是美国房地产市场,由于抵押贷款成本迅速上升导致需求暴跌,该市场的数据应该会走软。日历上还有首次申请失业救济人数以及费城和堪萨斯联储活动指数。欧元区将迎来10月份CPI终值。

今天的供应来自法国的短期债券和通胀挂钩证券,以及西班牙的3年期至20年期债券。#美联储政策转向#

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56