兴业投资:需求放缓忧虑笼罩,国际油价上周收跌

随着新冠肺炎感染人数的增加,中国炼油商减少沙特原油进口,以及美国原油库存,引发需求可能放缓的担忧,同时美国活跃原油钻井平台数大幅增加,缓解供应趋紧忧虑,国际油价上周承压走低。不过,俄罗斯原油出口受限,以及美国通胀数据放缓引发市场猜测美联储将放缓加息步伐,导致市场乐观情绪高涨,美元暴跌,加之中国调整新冠肺炎限制措施,推动油价缩窄跌势。截至收盘,美国WTI 12月原油期货整周累计下跌1.07%,收报89.69美元/桶,当周最高触及98.72美元/桶,最低跌至84.71美元/桶。布伦特1月原油期货整周累计下跌2.76%,收报95.90美元/桶,当周最高触及98.54美元/桶,最低跌至91.70美元/桶。

随着冬季流感季节的临近,中国新冠肺炎新增感染人数攀升,接近6个月来的最高水平,尤其是在制造业中心广州,中国重新开放的几率已经下降。再加上中国炼油厂要求沙特阿美减少12月份的原油产量,这引发中国原油需求放缓的担忧,给油价带来下行压力。据路透社报道,几家中国炼油商要求沙特阿美减少12月的原油装载量,这意味着中国经济正在减速,尽管它正在努力避免经济衰退。

市场对美国经济下滑的担忧加剧,也打击了市场情绪,削弱原油需求。高盛分析师指出,美国经济在明年进入衰退的概率为35%。衰退担忧加剧的理由是预期通胀目标和当前通胀极端偏差,美联储激进的政策紧缩,以及美国国内政治和地缘政治方面的异常不确定条件。据路透社报道,里奇蒙特联储主席巴尔金周三表示,美联储对抗通货膨胀的行动可能会导致美国经济低迷,但这是美联储必须承担的风险。

美国能源信息署(EIA)下调明年原油需求预测,给油价带来了下行压力。EIA周二公布的短期能源展望报告显示,将2022年全球原油需求增速预期上调14万桶/日至226万桶;将2023年全球原油需求增速预期下调32万桶/日至116万桶/日;预计2023年美国原油产量增长预测下调21%或增加48.00万桶/日,此前为61.00万桶/日。预计2022年美国原油产量将增加58.00万桶/日,此前为50.00万桶/日。预计2022年美国原油需求增速为49.00万桶/日,此前为46.00万桶/日。预计2023年美国原油需求增速为10.00万桶/日,此前为19.00万桶/日。

美国原油库存大幅增加,汽油库存降幅低于预期,表明经济疲软开始比前几周更明显地抑制燃料需求,也拖累油价下跌。美国原油协会(API)的最新数据显示,截至11月4日当周,API原油库存增加561.8万桶至4.372亿桶,前值减少653.4万桶,预期增加110万桶;汽油库存增加255.3万桶,前值减少264.5万桶,预期减少96.7万桶;精炼油库存减少177.3万桶,前值增加86.5万桶,预期减少143.3万桶;库欣原油库存减少184.8万桶,前值增加88.3万桶。美国能源信息署(EIA)最新数据显示,截至11月4日当周,美国原油库存增加392.5万桶至4.408亿桶,预期增加136万桶,前值减少311.5万桶;汽油库存减少89.9万桶,为2014年11月以来的最低水平,预期减少108万桶,前值减少125.7万桶;精炼油库存减少52.1万桶,降至2020年12月以来最低水平,预期减少80万桶,前值增加42.7万桶;俄克拉荷马州库欣原油库存减少92.3万桶,前值增加126.7万桶。美国上周战略石油储备(SPR)库存减少357.3万桶至3.962亿桶,降至1984年4月27日当周以来最低,为连续第61周下降。此外,上周美国国内原油产量增加20万桶至1210万桶/日,录得2022年7月22日当周以来最大增幅,并升至9月以来最高水平。

美国钻井公司连续第二周增加石油和天然气钻井平台,给油价带来一些压力。随着原油价格上涨,美国石油钻机数量激增,这表明了美国石油行业对原油价格大幅波动的反应有多快。随着油价回升,活跃钻机数此前一直保持增长态势。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至11月11日当周,原油钻井总数增加9座至622座,预期为615座;天然气钻井总数持平于155座,预期为155座;原油和天然气钻井平台总数增加9座至777座,预期为770座。

此外,阿曼能源部长Salim al-Aufi的言论也令油价承压。Aufi周初表示,今年冬天过后,油价可能会大幅下跌,因为目前的油价水平是不可持续的。“我们认为目前的油价是不可持续的,”该OPEC+成员国能源部长周二在联合国气候变化会议上表示。Aufi预计,油价将回落至每桶70美元左右的“一个更为舒适的位置”,而且阿曼已经做好了油价跌至每桶55美元的准备。

不过需要注意的是,供应紧张忧虑依然挥之不去。欧盟将从12月5日起禁止进口俄罗斯原油,并从2月5日起禁止进口俄罗斯原油产品,以制裁俄罗斯入侵乌克兰。此外,G7同意对俄罗斯原油价格设置上限,这一措施可能导致俄罗斯大幅削减现货市场的石油供应,进一步加剧全球原油供应紧张,这将支撑原油价格。

美国10月份消费者物价指数(CPI)放缓速度超出预期,表明通胀可能已经见顶,并为美联储(Fed)考虑放缓货币紧缩计划提供了一定空间,损害了美元,并提振原油吸引力,因美元走软对持有非美货币的原油买家而言更加便宜。美元指数上周自111.00上方大幅下挫至107.00水平下方,累积跌幅达约4.4%。

周五早些时候,中国有关部门宣布调整对入境旅客的防疫措施,并取消了一些与入境航班相关的规定。这一声明受到投资者的欢迎,市场乐观情绪高涨,推高了原油等风险资产。中国官员宣布对入境旅客的隔离时间将缩短两天至五天,将会有助于改善跨国旅游,方便有关商业人士出行,这提升原油需求前景。

展望本周,原油交易者除继续关注API、EIA原油库存和贝克休斯原油活跃钻井数据外,还需留意原油输出国组织(OPEC)与国际能源署(IEA)的短期能源展望月度报告,OPEC月报看点集中在各成员国增产协议的执行情况,而IEA月报关注全球原油需求展望。由于中国推崇零冠策略而实施封锁限制,以及乌俄冲突持续和全球经济衰退的忧虑,各能源机构可能对原油需求前景发表悲观言论。若果真如此,油价料面临下行压力。美国本周将要公布的经济数据包括:11月纽约联储制造业指数、10月生产者价格指数(PPI)、10月进口物价指数、10月零售销售、10月工业产出、11月NAHB房产市场指数、10月营建许可、10月新屋开工、每周申请失业金人数、11月费城联储制造业指数和10月成屋销售。美国10月份消费者通胀明显缓解,这对家庭和政策制定者来说都是一个可喜的进展。当月整体消费者价格指数“仅”上涨0.4%,低于彭博社预期的0.6%,导致去年同期的通胀率回落至7.7%,或9个月来的最低年通胀率。随着CPI通胀放缓,10月生产者价格指数(PPI)也会相应的有所放缓。HYCM兴业投资分析师预计,10月整体PPI环比和同比分别上升0.5%和8.3%,而核心PPI 环比和同比分别上升0.4%和7.2%。低于预期的通胀增幅视为美联储将继续加息的证据,但速度会放缓,我们预计FOMC将在下次货币政策会议上将联邦基金利率上调50个基点。美国9月份零售销售持平,8月份向上修正为增长0.4%。加油站销售下滑1.4%,汽车及零部件经销商下滑0.4%,抵消了百货商店和电子商务零售商的增长,拖累了总销售。经通货膨胀调整后,我们估计9月份实际零售额增长0.3%,比疫情前的水平高出约8.5%。简而言之,尽管通货膨胀加剧,消费者仍在继续消费。几家零售商将订单提前,以避免在即将到来的假期期间供应链出现潜在障碍。消费支出虽然依然强劲,但同时也逐渐放缓。鉴于需求放缓,一些零售商在10月开始通过提前的假日销售来转移库存,这或将提振下周报告中的总销售增长。除了与节日相关的消费外,汽油价格上月开始回升,表明加油站的名义销售将提振整体数据。我们预测10月份零售销售增长0.9%,核心零售销售将增长0.4%,而零售销售对照组增长0.3%。工业生产在9月份重新站稳脚跟,从上个月0.1%的跌幅中上涨0.4%。制造业和采矿业当月上涨0.4%和0.6%,公用事业下降0.3%。制造业的强劲基础广泛,耐用和非耐用行业的生产商月度增长。与此同时,产能利用率升至80.3%,为2008年以来的最高水平。9月份的利用率是今年第五次超过80%,这是一个令人印象深刻的壮举,因为过去15年的平均利用率为76%。展望未来,我们预计,消费者对商品的稳定需求,尤其是耐用品,将在今年的最后阶段支撑制造业。供应限制正在缓解,这也应允许生产商削减仍在增加的积压。在矿业部门,上个月原油产量略有放缓,这可能会影响整体指数。我们预计10月份工业生产将增长0.2%,我们预计产能利用率将升至80.4%的新周期最高点。每周初请失业金人数仍然是市场关注的焦点,因为该数据能够比较快速的反应美国就业市场的变化,对美国经济前景的预期有比较重要的参考价值,尤其是美联储调整政策框架后,且美国的通胀水平远超美联储的目标。美国劳工部最新数据显示,截至11月5日当周,首次申领失业救济金人数为22.5万,略高于市场预期的22万,前一周数据由21.7万上修为21.8万。而截至10月29日当周续请失业金人数为149.3万,比前一周修正后的148.7万(修正前为148.5)万增加了6千,为七个月来的新高,但仍然没有处于令人不安的水平。上周美国申请失业救济人数小幅上升,但就业市场仍保持健康,尽管近期裁员已开始蔓延至受利率飙升影响最大的行业,如房地产和科技行业。尽管美联储为了给经济降温和抑制通胀已六次上调基准利率,但今年初请失业金人数仍处于历史低位。劳动力市场韧性给了美联储继续收紧货币政策的理由,也使经济暂时保持增长。住房市场在较高的抵押贷款利率的压力下已经崩溃。房价上涨,再加上融资成本飙升,削弱了购房者的需求。住宅建设也随之放缓,从今年住房开工的趋势性下降中可以明显看出。9月份,月开工率暴跌8.1%,达到143.9万套。疲软基础广泛,单户住宅(-4.7%)和多户住宅(-13.2%)开始下降。我们预测10月份新屋开工继续放缓,预计将达到142万套;而营建许可也将由上月的156.4万套放缓至151.5万套。毫不奇怪,房屋建筑商的情绪已经恶化。NAHB/Wells Fargo房屋市场指数(HMI)已连续10个月下跌,10月份下跌8点至38点。目前的销售指标在上个月下滑至收缩区域,而潜在买家部分的流量降至25,或自2020年春季首次疫情封锁以来的最低值。我们预计11月NAHB房屋市场指数将继续下滑至36点。HMI对需求疲软的评估反映了成屋销售的急剧下降。成屋销售已连续8个月下降,9月份降至471万套。与1月份相比,9月份的销售速度下降了27%。10月份,购房抵押贷款申请下降了约15%,为周五的成屋销售报告再次下降奠定了基础。我们预测10月成屋销售额将下降至440万套。央行动态方面:美联储理事沃勒、纽约联储主席威廉姆斯、费城联储主席哈克、美联储金融监管副主席巴尔、圣路易斯联储主席布拉德、克利夫兰联储主席梅斯特、美联储理事杰斐逊和明尼阿波利斯联储主席卡什卡利将在不同场合发表讲话。投资者可从中寻找美联储加快缩减购债规模和加息幅度的更多线索。美联储官员可能会在10月CPI报告公布后,抑制市场过度鸽派的反应。这可能会使美元企稳。除此之外,投资者还要密切关注全球经济衰退的讨论、乌俄军事冲突和全球疫情的最新进展,这些都会给原油市场带来重大影响。

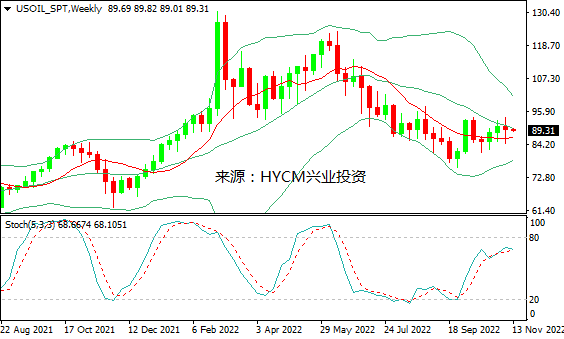

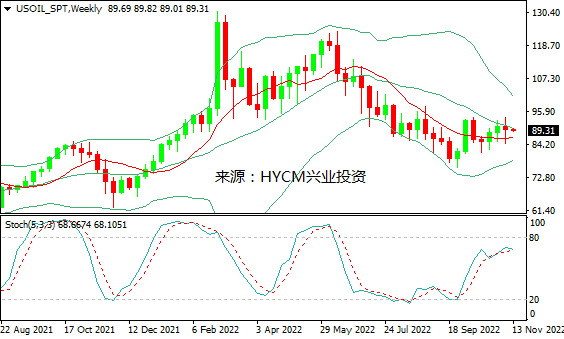

技术面上看,美油周图保利加通道收敛,油价在中轨附近发展,14周均线转向看涨,20周均线看跌,慢步随机指标走低。K线图收长上下影阴线,表明上方抛压强劲,而下方有逢低买盘承接,鉴于技术指标好坏参半,预计油价本周可能区间震荡。支撑分别位于88.40、87.20、86.00,阻力依次是90.30、91.50、92.80。

布油周图保利加通道收敛,油价在中轨附近发展,14和20周均线持平,慢步随机指标自超买区回撤。K线图收长上下影阴线,表明上方抛压强劲,而下方有逢低买盘承接,鉴于技术指标好坏参半,预计油价本周可能区间震荡。支撑分别位于95.00、93.80、92.50,阻力依次是97.30、98.50、99.80。

2022-11-17

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56