兴业投资:供应趋紧VS需求忧虑,油价反弹受限

随着波兰境内遭受导弹袭击,引发地缘政治紧张局势,加之由于压力下降,通过德鲁日巴管道向匈牙利的原油供应已暂停,加剧原油供应趋紧忧虑,国际油价周二自数周低点大幅反弹,但国际能源署的悲观月度展望报告和中国新冠肺炎感染病例剧增,这限制了油价的进一步涨势。截止美国收盘,美国原油12月期货收涨2.14美元,或2.51%,报87.28美元/桶,盘中最高触及88.65美元/桶,最低跌至84.05美元/桶;布伦特原油1月期货收涨1.24美元,或1.34%,报93.74美元/桶,盘中最高触及95.72美元/桶,最低跌至91.53美元/桶。

有报道称,俄罗斯在袭击乌克兰能源系统时发射的一枚导弹落在北约成员国波兰,造成两人死亡。波兰领导人正在召开被称为“危机局势”的紧急会议。据今日俄罗斯报道,目前还不清楚这些导弹来自哪里,西方媒体称,这些导弹的落地时间与俄罗斯对乌克兰西部发动导弹袭击的时间大致相同,“俄罗斯应对这一事件负责”。但波兰当局没有证实有俄罗斯的导弹在波兰领土上降落。波兰政府发言人穆勒同时呼吁媒体和公众“不要发布未经证实的信息”。 对于一些波兰媒体发布的导弹碎片照片,俄罗斯国防部回应称,这些碎片“与俄罗斯武器无关”。俄罗斯军方补充说,波兰媒体和官员关于所谓的“俄罗斯”导弹落入波兰与乌克兰边境地区的声明是“为了使局势升级的蓄意挑衅”。

在将俄罗斯石油输往东欧的一条关键管道因断电而暂停后,油价在尾盘飙升。俄罗斯石油运输公司称,由于压力下降,通过德鲁日巴管道向匈牙利的石油供应已暂停。澳新银行分析师报告称。乌克兰管道经理表示,原因是俄罗斯的炮火。该暂停将影响到匈牙利、捷克共和国和斯洛伐克。输油管道中断的时间尚不清楚。在此之前,欧洲将于12月5日对俄罗斯原油进口实施制裁。由于对需求的担忧,原油价格在早些时候一直处于压力之下。”

同时,国际能源署(IEA)周二表示,欧盟即将对俄罗斯原油和油品实施海运出口禁令,七国集团(G7)也将实行价格上限,这将给本已受到高油价和严峻经济挑战困扰的石油市场带来前所未有的不确定性。这引发供应趋紧忧虑,支撑油价反弹。

此外,为油价提供支持的还有,美国10月份的生产者价格增幅低于预期,这进一步证明通胀开始缓解,可能使美联储放缓其激进的加息步伐。这推动市场风险偏好情绪回升,美股上涨,而美元指数下跌,美元走软对持有非美货币的原油买家而言更加便宜。

然而,国际能源署(IEA)悲观的短期能源展望报告限制了油价涨势。IEA已将2023年全球原油需求增长预期从今年的每日210万桶下调至160万桶,同时预计今年最后一个季度的需求将减少24万桶。“GDP前景已经恶化,与去年相比,22年第四季度全球石油使用量将减少(-24万桶/天)。中国经济持续疲弱、欧洲能源危机、产品裂缝不断扩大以及美元走强,都严重影响了消费,”该机构在报告中表示。

本周早些时候,OPEC也表达了对需求的担忧,随后下调了对第四季度需求的预测。尽管本周早些时候人们希望放宽对病毒的限制,但中国新冠肺炎感染病例的增加也拖累了市场人气。中国需求疲软一直在打压油价。路透社报道称,“广州的新增病例首次超过5000例,引发了人们对这座1500多万人口的城市可能面临更大范围封锁的担忧。周二,中国国家卫生健康委员会报告称,全国新增确诊病例超过17772例,高于前一天的16072例,为2021年4月以来的最高水平。”澳新银行分析师解释说。“几个主要城市的病例继续创下新高。全国各地的旅行也仍然低迷,因为公众仍然担心会被隔离。”

此外,美国原油库存降幅超预期,但汽油库存意外增加,这对油价影响相对有限。美国原油协会(API)的最新数据显示,截至11月11日当周,API原油库存减少583.5万桶至4.314亿桶,前值增加561.8万桶,预期减少72.5万桶;汽油库存增加169.2万桶,前值增加255.3万桶,预期减少45万桶;精炼油库存增加85.1万桶,前值减少177.3万桶,预期减少107.5万桶;库欣原油库存减少84.2万桶,前值减少184.8万桶。

接下来,市场焦点将转向美国能源信息署(EIA)的每周原油库存报告。预计截至11月11日当周,EIA原油库存将减少44万桶,此前一周增加392.5万桶。若库存增加将加剧油价下行压力。除此之外,市场主要的注意力将集中在围绕经济衰退的议论和全球疫情发展。鉴于近期市场情绪的转变以及大宗商品交易商可能面临的困难,预计石油空头将继续掌控局面。

美元指数

美元指数周二小幅高开后自107.051水平再度下行,并在弱于预期的美国10月生产者价格指数(PPI)的打压下加速跌势,触及105.34的8月12日以来新低,因美国通胀放缓强化了美联储激进鹰派政策松动预期,削弱美元吸引力。但北约成员国波兰遭受导弹袭击,引发了莫斯科和西方国家之间新的战争担忧,这提升了美元的避险需求,推动美元指数反弹,收复大部分跌势。在那次袭击之后,全球领导人批评莫斯科的企图,北约大使呼吁召开紧急会议,尽管俄罗斯国防部否认了袭击波兰的说法。

美元进一步小幅走低。美元短期内可能会进一步走软,但荷兰国际集团经济学家认为,我们正在接近近期下行趋势的底部。美元目前似乎缺乏强有力的支撑。虽然我们不看好单向交易,也不认为美元会长期看跌,但本周美元可能还有进一步的下行空间。我们仍然认为,将中国视为风险情绪(和美元下跌)更广泛复苏的主要驱动力还为时过早,因为影响中国的经济挑战仍然很大,超出了其新冠肺炎政策(例如房地产脆弱性,全球需求放缓)。就目前而言,我们将美联储近期的讲话解读为进一步走软的迹象,表明在美联储鸽派转向押注的支持下,看跌美元的呼吁似乎还为时过早。

荷兰合作银行经济学家表示,由于地缘政治因素,上周美元的抛售不太可能进一步扩大。北约秘书长斯托尔滕贝格警告说,“‘我们不应该犯低估俄罗斯的错误,未来几个月将是艰难的”。此外,美国与中国、欧洲与中国、日本/澳大利亚与中国之间的紧张关系再次爆发的风险仍然很大。从外汇市场的角度来看,从过去一周的地缘政治新闻流中可以得出的最有力结论是,波动性将继续保持在高位。尽管最近的消息令人欣慰,但无论是战争还是中国与西方及其盟友之间的分歧的解决似乎仍很遥远,这应该会对美元空头起到约束作用。

美国劳工统计局周二公布的数据显示,美国10月份生产者价格指数(PPI)同比从9月份的8.4%降至8%,低于市场预期的8.3%;环比上升0.2%,预期上升0.4%,9月数据由0.4%下修为0.2%。同期核心PPI从9月的7.2%降至6.7%,分析师预期为7.2%;环比持平,低于9月和市场预期的0.3%。美国10月份生产者物价增幅低于预期,因为服务业物价涨幅近两年来首次下降,提供了通胀开始消退的进一步证据,有可能使美联储放缓其激进加息步伐。

11月纽约联储制造业指数总体商业状况指数大幅改善至4.5,高于10月的-9.1,也远好于市场预期的-5。纽约联储在其报告中指出,新订单小幅下降,而发货量小幅增长。劳动力市场指针显示就业人数稳步增加,平均每周工作时间延长。输入物价的上涨速度与上月大致相同,而销售价格的上涨速度有所加快。展望未来,企业预计未来6个月的商业环境将会恶化。

美联储理事库克周二重申,美国的通胀仍“过高”,并补充称,美联储的重点是解决通胀问题。必须谨慎对待货币政策如何制定。美联储希望劳动力市场持续强劲。我们将看到经济大幅放缓,我们目前没有陷入衰退。目前通货膨胀太高了。美联储致力于物价稳定。

费城联储主席哈克周二表示,"我最乐观的猜测是,我们将从资产负债表上整体削减约2.5万亿美元,但数据将指引我们。""我们希望有条不紊地缩减资产负债表,直到我们开始看到需要停止的地方。"哈克补充称,并指出他并不过分担心通胀预期,通胀预期正朝着正确的方向发展。

亚特兰大联储主席博斯蒂克周二表示,他预计货币政策在未来几个月内不会对通胀产生全面影响。美联储必须将通胀以外的经济信号视为政策指引。更紧缩的金融环境对商业活动的限制还不足以严重抑制通胀。预计还需要进一步加息。美联储的首要任务是抑制高得令人无法接受的通胀。美联储的政策行动有引发衰退的风险,但这比高通胀根深蒂固要好。衰退并不是必然的结果,美联储将尽可能避免衰退。一旦美联储采取适当的限制性政策,它就需要保持在这一水平,直到有令人信服的证据表明通货膨胀率正稳步朝着2%的目标迈进。

技术分析

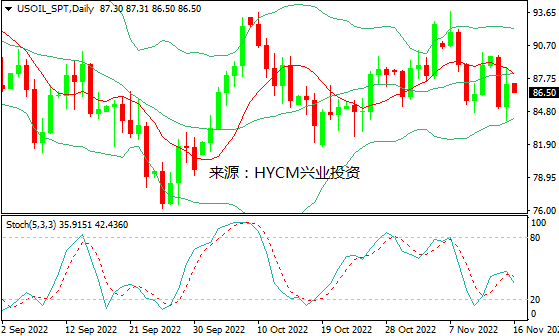

美国原油

日图:保利加通道收敛,油价在中轨下方发展;14和20日均线看跌;随机指标走低。

4小时图:保利加通道上扬,油价上行受制于中轨,14和20均线看跌;随机指标转低。

1小时图:保利加通道上扬,油价向中轨回落,14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在83.15-87.80区间内震荡,可尝试高抛低吸。上方阻力关注11月16日高点87.30,突破后将上探11月4日低点87.80,然后是11月15日低点88.65和11月14日高点89.80,以及11月11日高点90.10和11月7日低点90.65;而下方支持留意11月11日低点86.30,跌破后将下探11月9日低点85.50,然后是11月10日低点84.70和10月26日低点84.15,以及10月21日低点83.15和10月26日低点82.65。

布伦特原油

日图:保利加通道趋平,油价靠近中轨发展;14和20日均线看跌;随机指标走低。

4小时图:保利加通道趋平,油价上行受制于中轨,14和20均线看跌;随机指标走低。

1小时图:保利加通道上扬,油价向中轨靠近,14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在91.70-95.00区间内震荡,可尝试高抛低吸。上方阻力关注11月10日高点94.30,突破将上探11月8日低点95.00,然后是11月15日高点95.70和11月3日高点95.90,以及11月2日高点96.40和11月14日高点96.90;而下方支持留意11月11日低点93.30,跌破将下探11月14日低点92.50,然后是11月10日低点91.70和11月15日低点91.50,以及10月17日低点90.80和9月16日低点90.20。

周三关注:

美国10月进口物价指数

美国10月零售销售

美国10月工业产出

美国11月NAHB房产市场指数

美国EIA每周原油库存报告

纽约联储主席威廉姆斯发表讲话

美联储金融监管副主席巴尔发表讲话

美联储理事沃勒发表讲话

2022-11-16

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56