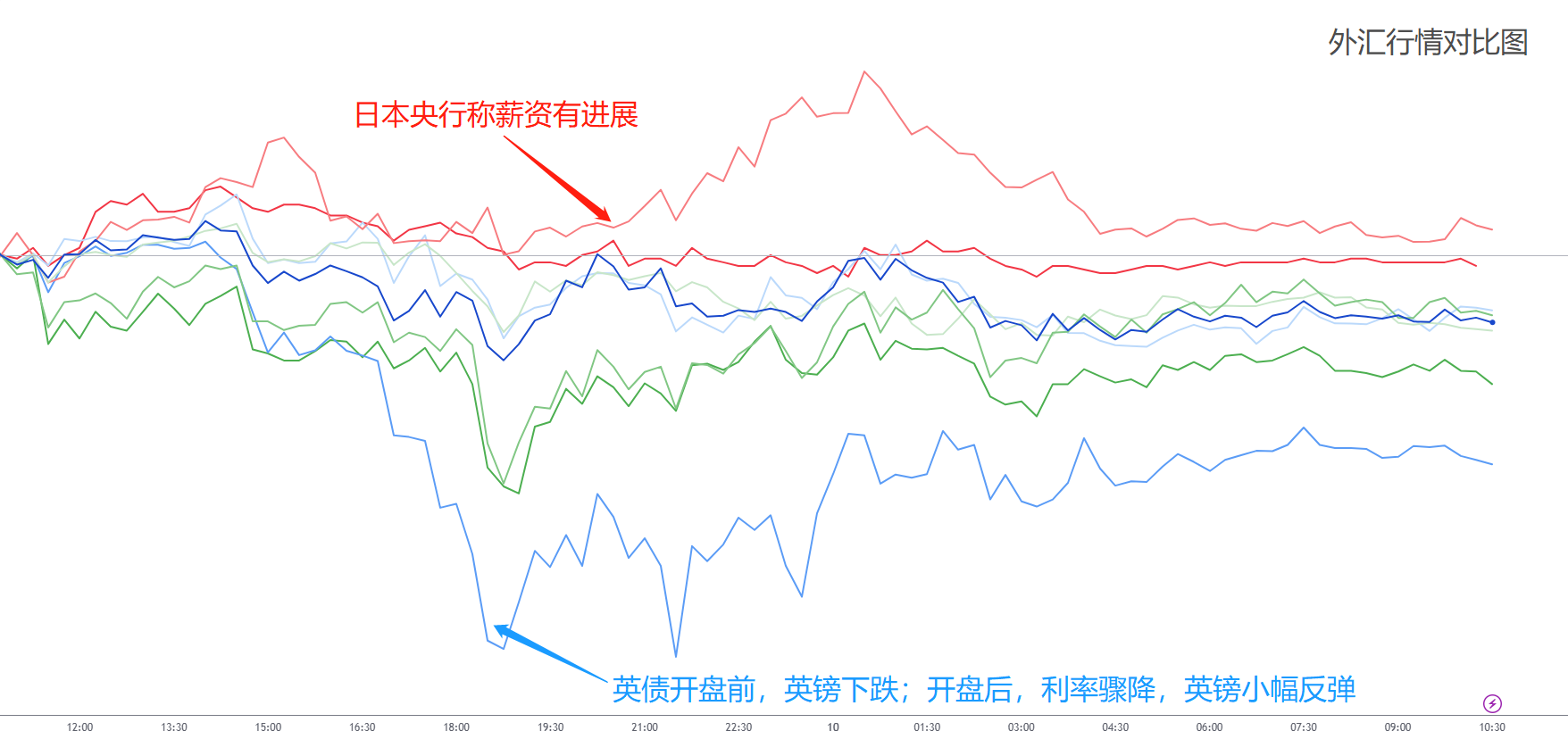

兴业投资:美联储进入缄默期 周五非农“扛大旗”

上周美联储主席鲍威尔在发言中整体偏鹰派,他表示现在推测政策何时放松还为时过早,尽管政策利率已进入“限制性区间”,但美联储仍保留了进一步加息的选项。然而市场对于此番言论并不买账,随着美国10月PCE物价指数延续回落态势,市场更倾向于押注明年3月开始降息的可能性,美元从高点回落至103.10,RSI指标看跌,有进一步下降空间。得益于美元弱势,非美货币普遍重新走高,英镑一度站回1.2725一线;由于上周出炉的欧元区CPI回落明显,开局强劲的欧元后续表现较弱,远低于1.0900关口;美元兑日元在鲍威尔讲话后,跌破147.50支撑,继续向下的风险较高。商品货币方面,加拿大亮眼数据带动加元上涨;纽元、澳元继续强势刷新周内高点,有望进一步上探测试阻力位。

展望本周,美联储官员进入下次利率决议前的缄默期,周内有关货币政策的线索指引只能寄希望于本周五公布的美国非农数据。非美货币走势更倾向于受本国基本面推动,重点关注欧洲央行行长加拉德于周一的讲话;日本央行将于周一首次举行长期货币政策审查研讨会;澳大利亚联储及加拿大央行将在本周二、周三相继发表利率决议。以下是本周重要经济数据和事件展望。

1、欧洲央行行长加拉德发表讲话,周一北京时间22:00

11月欧元区CPI指数已降至的2.4%,较10月降低0.5个百分点,连续第三个月远低于预期。这使得市场愈发预期,欧洲央行将以更快的速度下调利率。目前,欧洲央行基调整体偏向鸽派,欧洲央行行长拉加德上周表示,欧洲货币政策目前处于可以暂停加息并评估紧缩影响的时刻。预计本周加拉德讲话将继续维持鸽派论调,对欧元走势形成压制。

2、日本央行长期货币政策审查研讨会,周一北京时间待定

此前,日本央行宣布实施更为灵活的收益率曲线控制措施,不再将10年期国债利率上限的1.0%作为硬约束,而是以上限为参考,这一举措被似乎是日央行谨慎的在向市场传递政策转向的预期。本次日央行将首次举行长期货币政策审查研讨会,或准备向货币正常化迈进。目前市场预计日央行将在2024年3月开始加息,但不排除提前解除YCC政策,日元有望打开上行空间。

3、澳洲联储公布利率决议,周二北京时间11:30

上周澳大利亚10月CPI年率回落至4.8%,表明此前的收紧政策已开始产生效果。市场预计澳联储本周二将按兵不动,维持基准利率在4.35%。未来政策方向将取决于更多经济数据,如果当前政策利率水平不足以将通胀率拉回目标,将有可能进一步收紧政策,澳联储目前的鹰派基调将对澳元提供支撑。

4、加拿大央行公布利率决议,周三北京时间23:00

市场预计本周三加拿大央行将维持5.0%的基准利率。各项经济数据表明,目前加拿大虽然没有陷入技术性衰替,但经济增长仍旧疲软。市场已经对明年4月份左右首次降息的可能性进行了定价,但未来放弃加息的倾向还需要取决于通胀水平的变化。

5、美国11月非农就业人口,周五北京时间21:30

由于美联储官员进入缄默期,11月非农数据将成为衡量政策前景的焦点。经济学家预计,11月美国新增就业人数将从上个月的15万人小幅反弹至18万人,失业率稳定在3.9%,薪资增速将放缓至4%。目前美国新增非农数据已经出现回落事实,如果11月数据低于预期,将进一步夯实市场对美联储12月停止加息的预期,如果薪资增速出现放缓或大幅回落,市场还将押注美联储最早明年3月开始降息。同时还需要关注周二晚23:00公布的11月ADP就业人数和周三晚21:15公布的10月JOLTS职位空缺数据,这些数据将对衡量劳动力市场表现提供更详细的线索。

2023-12-04

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47