市场周评:疯狂大爆发!债务危机解除警报、非农亮瞎眼 中国突传一则利好

FX168财经报社(香港)讯 5月29日-6月2日市场综述:本周市场避险情绪大降温,美国国会通过债务上限协议扫除违约风险,同时美联储官员驳斥6月加息预期提振人气,另外非农报告意外亮眼刺激美股强势收尾。中国考虑新刺激措施的消息刺激人民币脱离6个月低点。

市场表现来看,全球市场风险情绪大爆发,本周美股强势走高,美元小幅收低,人民币先抑后扬,黄金单周巨震50美元整体冲高回落,原油探底回升,仍录得3周以来首次收跌。

汇市:本周随着风险情绪持续降温,美元明显承压,自逾两个月高位104.70附近持续走下坡路,周四更是强势跌破104关口,不过靓丽非农给多头带来助力,美指周五反攻重新收于104关口上方,单日升幅是5月中以来最大,本周累计仍跌0.2%,是5月初以来最大单周跌幅。

(美元指数日图 来源:FX168)

在美元跌宕起伏之际,非美货币也剧烈波动。欧元走弱周中刷新10周低点至1.0634附近,周四强势攀升0.7%,周五更是触及1.0779的周高点,但因非农靓丽很快回吐涨幅,最终勉强收于1.07上方,当周小跌0.17%,为连续第五周收跌。英镑本周节节攀升,自周初的1.2350附近持续走高,周五刷新两周高位至1.2544水平,不过当日因强势美元打压回吐涨幅,最终收于1.2447水平,当周涨幅超过100点,达到0.85%。美元/日元本周先抑后扬,自周初的6个月高位140.93附近连续4个交易日走低,周四一度触及138.43水平,但周五追随强势美元反弹逼近140关口,最终收于139.95,削减当周跌幅至0.46%。

(美元/日元日图 来源:FX168)

商品货币后半周表现亮眼,澳元兑美元周初持续走弱刷新6个月低点至0.6457水平,周四周五大反攻,最终收于0.66上方,当周涨幅接近100点,达到1.44%。与此同时,纽元兑美元走势不如澳元亮眼,周初持续走弱至6个月低点0.5983水平,周四周五强势拉升,一度冲高至0.61上方,不过周五很快回吐涨幅,最终收于0.6057,当周微涨0.21%。

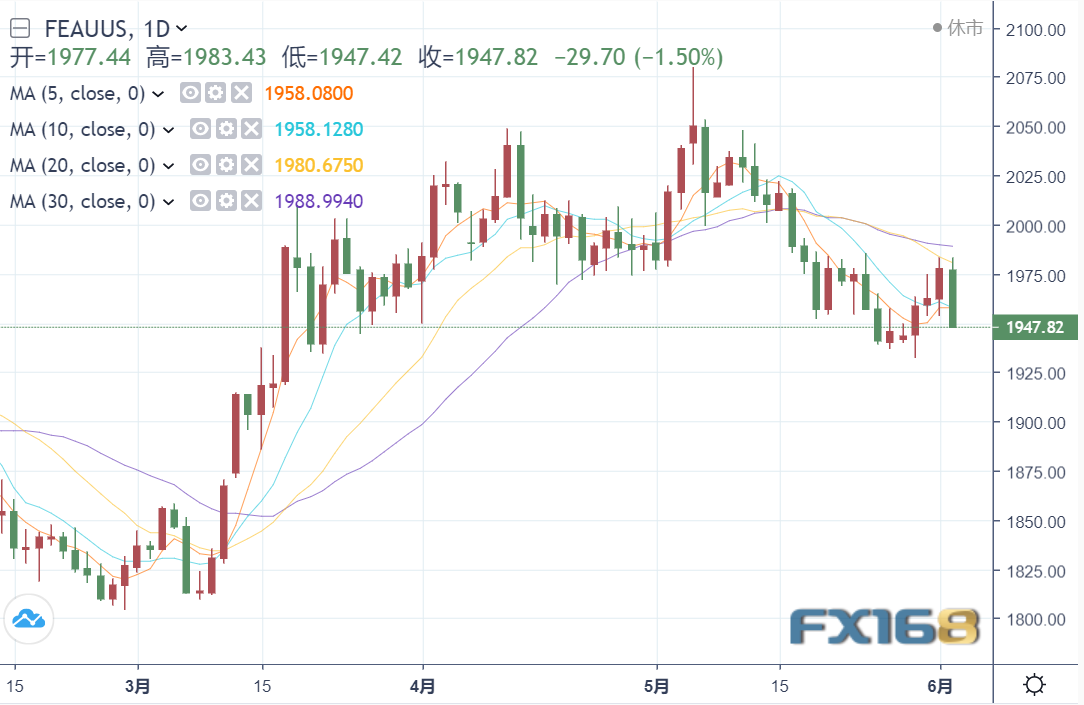

大宗商品:黄金本周自周初1940美元附近震荡走高,连续4个交易日攀升,周五更是刷新周高点至1983水平,但涨势很快回落至1950下方,最终收于1948附近,当周微涨0.07%,结束此前连续三周收跌附局面。白银本周走势与黄金类似,自周初震荡走升,周五一度触及24美元关口,但涨势很快回吐殆尽,最终收于23.60水平,当周仍小涨1.3%,此前连续三周收跌。

(现货黄金日图 来源:FX168)

周五WTI原油收升1.64美元或2.34%,每桶报71.74美元,是5月26日以来最高水平。布伦特原油收市升1.85美元或2.48%,每桶报76.13美元,是5月29日以来最高位。本周累计,两款期油都跌1%,是3周以来首次收跌。

全球股市:本周美股三大股指全线收高,标普500指数全周累计上涨1.83%。道琼斯全周累涨2.03%。纳斯达克全周累涨2.04%。欧洲STOXX 600指数全周累计上涨0.16%。

债市方面:美国10年期基准国债收益率收报3.6869%,全周累跌10.95个基点。两年期美债收益率收报4.4969%,全周累跌6.50个基点。

当周要闻盘点:

终于传好消息!国会通过债务上限法案

经过数周的谈判,美国债务上限终于传来好消息,市场可以松一口气,周五风险情绪明显爆发。

法案的快速通过其实反映出国会对债务违约的恐惧。在5月31日债务上限法案通过众议院之时,美国参议院两党领袖就呼吁第二天参议院进行投票。众议院的投票结果为314票对117票,参议院则以63票对36票通过。

至此,债务上限法案的全部障碍已经扫除,会在拜登签字后生效。在财政部设下的最后期限之前4天,美国避免了灾难性债务违约的危机。

据报道,参议院多数党领袖、民主党人舒默表示,“美国可以松一口气了。因为在这个过程中,我们避免了违约。”舒默还指出,若出现债务违约,后果将是“灾难性的”。

报道称,该法案规定,美国联邦政府债务上限将暂缓生效至2025年年初;2024财年和2025财年预算将被限制;收回未使用的应对新冠疫情资金;对某些领取社会福利人员采取更严格工作要求限制等。

下一步就是美国总统拜登通过简单的程序将其签署为法律。拜登已经在社群媒体上发布声明说:“没人能在谈判中称心如意,但别误会:这项两党达成的协议对我们的经济和美国人民来说,是一场重大胜利。”拜登说,他会“尽快”签署法案,并于周五发表全国演说。

国会通过暂停债务上限法案后,评级机构惠誉仍把美国主权评级列在负面观察名单内,称债限争论频繁发生令投资者信心恶化。

此外,白宫称拜登最快周六(3日)将国会通过的债限法案签署成法例,赶及在财长耶伦预告的6月5日“X日”前,使华盛顿避免发生债务违约。

有分析指出,《财政责任法案》于周三在众议院获得通过,周四晚些时候在参议院获得通过。最近几周,持续的戏剧性事件只对市场造成了轻微的冲击,现在焦点又回到了美国经济前景、衰退风险,以及美联储是否会加息、维持利率不变,甚至考虑开始降息。

随着债务上限法案通过,加上美国非农业职位增长强劲,纾缓经济衰退疑虑,美股周五显着向好,道指飙逾700点。

周五,道指高开126点后发力向上,尾段一度急升743点,高见33805点;标指曾涨1.65%,纳指最多升1.18%。美股收市,道指仍升701点或2.12%,报33762点,为连续第2个交易日攀升;标指涨1.45%,报4282点;纳指涨1.07%,报13240点。

非农意外“亮瞎眼” 交易员押注7月再加息

在债务上限协议迅速获得美国国会通过后,市场焦点当日转向美国非农就业报告,该数据意外亮眼,刺激风险情绪进一步攀升,但市场仍普遍预测美联储6月暂停加息。

美国劳工部公布,美国5月非农新增就业33.9万人,几乎是估计中值19.5万的两倍,为2023年1月以来最大增幅。5月失业率为3.7%,仍贴近历史低位,但高于前值3.4%和预期3.5%,创下2022年10月以来新高。

与此同时,5月平均时薪同比升4.3%,幅度低于4月份和市场预期的4.4%,并是2021年中以来最小;环比升0.3%,较4月略为放缓,符合预期。就业参与率较4月升0.1%至6.7%。

数据出炉后,美国总统拜登发声明指出,经济规划将继续带来良好的就业机会,两党的债限法案预料会进一步提振经济前景。

利率期货数据显示,交易员加码押注美联储7月底前再加息,6月会议的加息机率亦由前一日约24%升至约31%,但投资者依然倾向预计6月暂停加息一次。

Amundi US总监Paresh Upadhyaya认为,就业数据公布后,美联储6月暂停加息的猜测没有降温。

联邦公开市场委员会将于6月13日展开为期两日的议息会议,所有美联储官员周五起进入噤声期。因此,市场未能估计美联储官员对于就业数据的看法。

不过在此之前,美联储官员的鸽派言论支持美联储6月暂停加息的观点。

费城联储主席哈克表示,美联储应该在6月份的会议上维持利率不变。“我认为在加息上我们可以稍微跳过一次会议,坦率地说,如果要进入一个需要采取更多紧缩措施的时期,我们可以每隔一次会议行动一次。”

一天前,美联储理事Philip Jefferson表示:“在即将召开的会议上不加息,将使委员会在决定进一步收紧政策的程度之前,能够看到更多的数据。”

“随着债务上限问题成为过去,人们的注意力又回到了央行和经济数据上,”City Index市场策略师Fiona Cincotta说。

“问题是,我们确实得到了相当复杂的信息,最近有两位官员提到6月份跳过加息,但这并不排除夏季晚些时候甚至7月份加息的可能性,所以我认为预期仍然可以支撑美元,”她说,“此外,别忘了通胀仍然很高。”

Walsh Trading联席董事Sean Lusk认为,即使美联储6月不加息,只要通胀不受控,7月仍可能加息,金价因此有下行压力。

Gainesville Coins专家Everett Millman指出,金价短期波幅位于1950至1980美元之间。

“出现某种形式的回调的时机已经成熟了,”Main Street Asset Management高级合伙人兼首席投资官Erin Gibbs说,“随着我们对美联储将如何行动有了更清晰的了解,市场会有一点谨慎、会有一点不确定。”

另外,美国国会参议院银行委员会主席Sherrod Brown公布,美联储主席鲍威尔将于6月22日出席委员会听证会。这是鲍威尔一年两次出席参议院银行委员会听证会的第二次,将就当前的货币政策与经济形势发表其看法。

疯狂一日!中欧数据引爆大行情

周三中欧数据引爆市场行情,欧元短线重挫,美元急涨刷新两个月高位,离岸人民币重挫至6个月新低,油价跌幅扩大至逾2%。

中国周三公布去年12月以来最疲弱的采购经理人指数,亚洲股市指数跌至两个月低点。

数据显示,中国5月份制造业活动降幅大于预期,而服务业增长放缓至4个月来的最低水平。服务业增长一直是中国不稳定复苏中为数不多的亮点之一。

对于任何希望在去年底取消严格的新冠限制后、中国经济增长持续反弹的投资者来说,这些数据提供了更多证据表明经济正在失去动力,进一步使全球前景变得黯淡。

“如果市场希望中国出手相救,我认为,在这种情况下,他们错了,”CMC Markets策略师Michael Hewson说,“新冠疫情对中国经济造成了很大的结构性损害。”

在工业利润、零售销售和贷款增长等一系列数据疲软之后,离岸人民币兑美元汇率跌至六个月来的最低水平。

这种失望情绪也影响到了其他对中国敏感的资产。澳元兑美元周三触及近七个月低点0.6489美元,连续四个月下跌,同时原油和铜价下跌。

紧接着在欧市盘中,在数据显示欧元区最大的两个经济体法国和德国的消费价格压力迅速降温后,欧元当日暴跌0.7%,跌至两个月低点。与此同时,美元急涨刷新两个月高位。

法国通胀放缓幅度超出预期,达到一年来的最低水平。

来自德国各州的数据也显示,这个欧元区最大经济体的通胀下降速度可能快于预期,促使交易员削减对欧洲央行未来加息的押注。

“这与欧元区的CPI数据相当一致:它正在下降,”瑞银全球财富管理首席经济学家Paul Donovan说,“关于粘性的想法,关于通胀顽固的想法真的是被吹走了。有趣的是,我们在美国的地区数据中也得到了证实。”

Donavon表示,通胀放缓将推动消费者需求复苏,帮助全球经济避免最糟糕的情况。这将在一定程度上缓解投资者对企业利润前景的担忧,不过对中国经济复苏不均衡的担忧仍令市场承压。

中国突传一则利好 人民币短线暴拉

眼下,痛苦已在中国市场蔓延,在最初的消费活动爆发后,中国经济复苏在4月份失去了动力。接受彭博社调查的经济学家目前预计,中国今年的国内生产总值(GDP)将较上年同期增长5.5%,略低于此前估计的5.6%。4月份房价涨幅也有所放缓。

恒生国企指数本周跌入熊市。投资者担心疲弱的宏观经济数据、人民币走软、挥之不去的地缘政治紧张局势,以及政策制定者缺乏有意义的宽松措施。

不过,周五一则突发消息促使中国市场强势反弹,人民币等相关资产竞相上扬。

据彭博社周五(6月2日)援引知情人士报道,中国正在制定一篮子新措施,以支持房地产市场。现有政策未能维持境况不佳的房地产市场反弹。

知情人士称,在国务院的指导下,监管机构正在考虑降低主要城市一些非核心社区的首付比例,降低交易中介佣金,并进一步放宽购房限制。

知情人士说,政府还可能完善和扩大去年推出的16点救助计划中列出的一些政策。知情人士补充说,这些计划尚未最终确定,可能会有变化。

有关可能出台措施的消息提振了市场对中国政府将推出政策刺激措施以重振步履蹒跚的经济复苏的希望,推动人民币跳涨,铜和铁矿石等大宗商品延续涨势。在美国上市的中国股票上升,奢侈品制造商和采矿业等与中国关系密切的欧洲公司的股票也上升。

在彭博社发布这份报告之前,有关进一步政策支持的猜测推动中国房地产开发商指数周五上升逾6%,创下去年12月以来的最高涨幅。据当地媒体周五早些时候报道,在沿海城市青岛,政府本周降低了非限购地区首套房和二套房的首付比例。

周五,人民币兑在岸美元汇率上升逾0.5%,为两个多月来最大升幅,评级较高的中国房地产开发商发行的美元债券上涨。

投资者正在等待下周中国可能公布的通胀和信贷新数据,以衡量经济的健康状况。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56