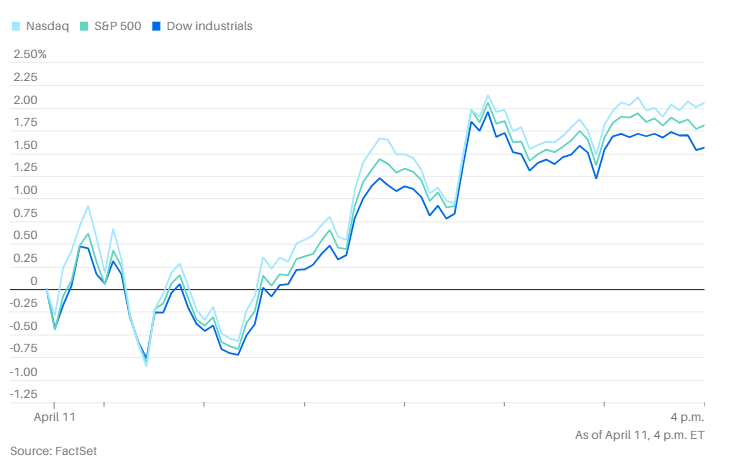

股市经历了剧烈波动的一周,在周三大涨的助力下,全周以强劲上涨收盘,但是债券市场的担忧又成为焦点。当天道琼斯工业平均指数上涨619点,涨幅为1.6%。标准普尔500指数上涨1.8%,纳斯达克综合指数上涨2.1%。

三大主要股指均结束了此前连续两周的下跌。标普500 上涨 1.8%,创下 2023 年以来的最佳一周。纳指本周上涨超过 7%,创下 2022 年以来的最大单周涨幅,而道指上涨 1.5%,或约 600 点,也创下了自 2023 年以来最好的一周。

当天标准普尔 500 指数的 11 个板块中上涨,其中材料(上涨3%)和信息技术板块(上涨2.56%)的涨幅最大。

华丽七雄中除Meta和特斯拉外均上涨,苹果公司涨幅居首上涨4%。ETF上涨1.7%。FactSet数据显示,苹果股价上涨4.3%。Roundhill华丽七雄ETF当天上涨1.9%,本周累计涨幅约为8%,英伟达成为其中周涨幅最大的公司,涨幅超过16%。

美国第一季度财报季于周五启动,多家大型银行公布了好坏参半的业绩。

摩根大通的股票交易业务在第一季度创下历史新高收入,但首席执行官戴蒙对美国经济前景表达了谨慎态度。富国银行第一季度净利息收入未达到分析师预期。摩根士丹利的股票交易业务第一季度收入超过市场预期。

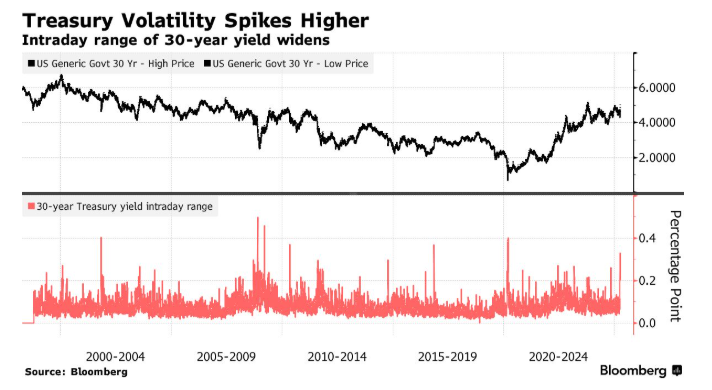

2年期美国国债收益率上升至3.95%。10年期收益率跃升至4.49%,创下自2001年11月16日以来最大单周涨幅。30年期收益率飙升至4.87%,为自1987年4月24日以来最大单周涨幅。

花旗策略师斯科特·克罗内特写道:“从历史角度看,收益率的上行速度非常快,这对在动荡市场中寻求避风港的投资者来说毫无安慰。”

宏观方面,当天早些时候,美国生产者价格通胀数据表现乐观,但由于关税可能在未来几个月推高价格,市场基本未予理会。

密歇根大学4月消费者信心指数下降至50.8,低于市场预期的54,也低于3月的57。对未来一年通胀的预期也从3月的5%飙升至6.7%,达到自1981年以来的最高水平。

消费者调查负责人徐荟安表示:“这种下降与上个月一样,在各年龄层、收入、教育背景、地理区域和政治倾向中都是全面且一致的。消费者报告显示出多重预警信号,增加了经济衰退的风险:对商业环境、个人财务、收入、通胀和劳动力市场的预期在本月都持续恶化。”

白宫表示,目前正就15项贸易协议进行磋商,多个国家开始提出与美国达成潜在协议的方案。波士顿联储主席苏珊·柯林斯表示,近期的市场波动似乎并未影响投资者的交易能力。

纽约联储主席约翰·威廉姆斯则警告称,经济增长可能放缓,通胀可能上升至4%。摩根大通首席执行官杰米·戴蒙表示,尽管银行季度业绩受到创纪录交易量的推动,经济仍面临“巨大的动荡”。

加拿大总理马克·卡尼表示,政府将对美国对钢铁、铝和汽车加征25%的“不合理”关税进行反制,并表示将造成“最大程度的痛苦”。

法国总统马克龙表示,美国关税的部分暂停“仍然脆弱”,欧盟必须继续准备反制措施以保护自身。欧盟贸易主管马罗斯·谢夫乔维奇将于周一在华盛顿与美国官员会面。

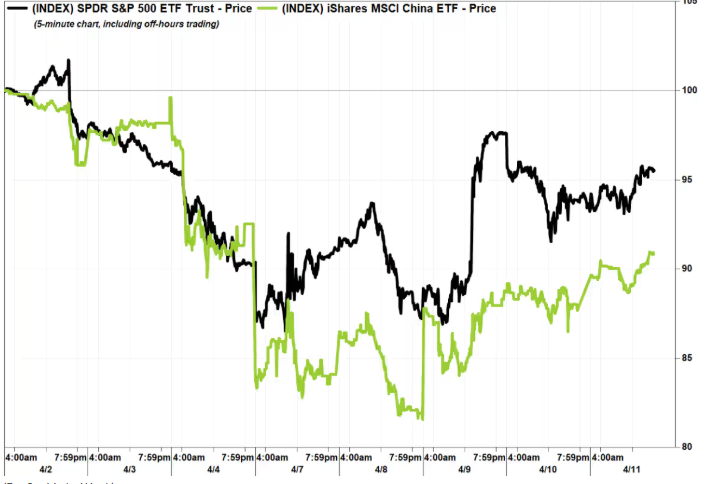

标准普尔500指数本周表现不错,但这并不意味着美国在贸易战中占了便宜。自上周特朗普宣布“解放日”关税以来,SPDR标准普尔500 ETF下跌了5.2%。不过美国市场的表现仍好于中国市场,同期 iShares MSCI 中国ETF下跌了8.3%。

真正笑的可能是欧洲,因为 iShares MSCI 欧洲核心ETF同期仅下跌了3.1%。

分析师方面,LPL金融公司首席技术策略师亚当·特恩奎斯特周五表示:“‘过山车’虽然不是技术术语,但大概是本周股市价格走势最贴切的形容词。”

他说,标准普尔500指数本周的剧烈波动,“堪比2020年3月市场因新冠疫情危机而经历的剧烈价格波动”。上周市场出现了投降式抛售的迹象,动能和广度指标达到了与股市其他重大转折点相当的水平。但特恩奎斯特表示,这并不意味着股市会立即大幅反弹,或者高波动时期已经结束。

全国保险公司(Nationwide)的马克·哈克特表示:“市场依然情绪紧张。在贸易紧张局势未解、企业盈利前景不明和宏观经济逆风的背景下,市场仍在寻找立足点。尽管本周的上涨令人鼓舞,但不应被误认为是明确的转折点。”

Touchstone投资公司的全球市场策略师克里特·托马斯表示:“市场缺乏明确方向,情绪成为主要驱动力。暂停加征关税的决定让人们对通过谈判解决问题的前景产生希望,也表明政府正在关注市场表现。现在我们要看看这些贸易协议最终会是什么样。”

美国银行的策略师迈克尔·哈特内特表示,在美中未缓和贸易战、美联储未出手干预之前,投资者应在股市反弹时抛售股票。他指出,特朗普的关税政策及由此引发的市场动荡,正将“美国例外论”变成“美国被拒绝”。他建议做空股票,直到标准普尔500指数跌至4800点,同时做多两年期美国国债。

LPL金融公司的杰弗里·布赫宾德表示:“市场很可能已经见底。有大量迹象显示市场经历了一次清洗。但在经历大幅反弹后,当前的风险回报并不特别吸引人,尤其是在对中国的贸易战加剧的背景下。”

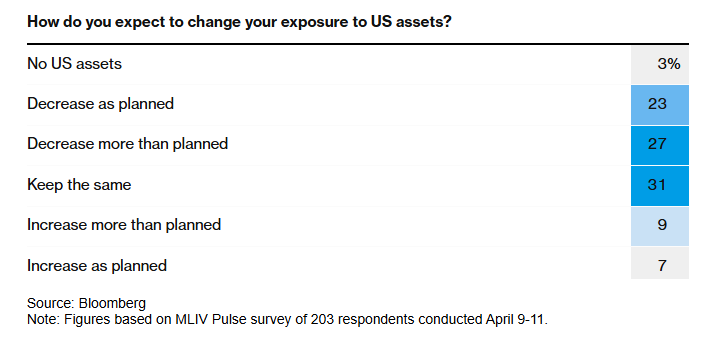

尽管特朗普暂缓实施大范围关税,但根据最新的MLIV Pulse调查,投资者仍倾向于避开美国资产,转而投资欧洲及其他发达市场。

在4月9日至11日进行的调查中,共有203人参与。在特朗普宣布对大多数国家实施90天关税缓期之后,有81%的受访者表示,他们计划维持或减少对美国资产的持仓。

超过四分之一的受访者表示,在特朗普本月初宣布全球最高可达50%的关税之前,他们并未预期会如此大幅减少投资。

本周因关税引发的华尔街剧烈震荡,凸显出一个新趋势:美国国债和美元的波动,是否意味着市场对美国资产及其避险地位的兴趣正在减弱。

衡量美元兑一篮子主要货币强弱的关键指标——美元指数(DX-Y.NYB)跌破100点,创下自2022年4月以来的最低水平。10年期美国国债收益率飙升至约4.53%,为2月以来最高水平,较周一的3.87%大幅上涨66个基点。当国债需求减少时,收益率便会上升。

Pepperstone的研究策略师夸萨·埃利松迪亚写道:“除了贸易摩擦之外,还有一个令人担忧的趋势:美元和美国国债作为避险资产的吸引力正在下降。历史上,在全球不确定时期,这些资产曾吸引寻求安全的资本。然而当前的市场动态表明,这种联系正在断裂。即使在全球动荡中,投资者对美元和国债的避险情绪也在转负——这表明,某种根本性的变化可能正在发生。”

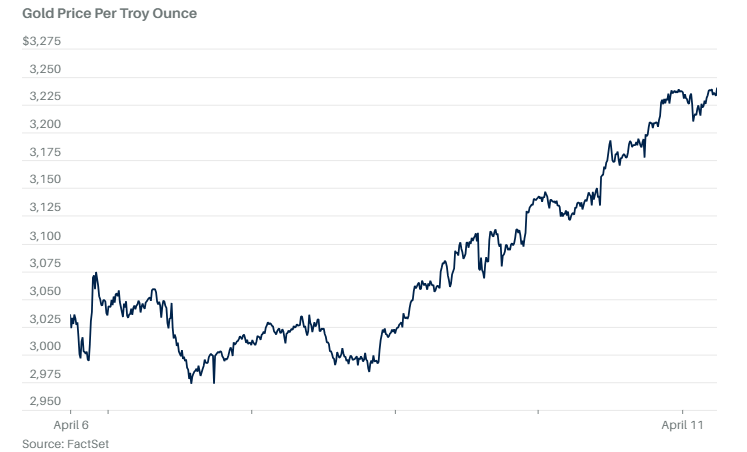

进一步印证这种情绪的,是黄金价格的上涨。周五,现货黄金上涨1.7%,至每盎司3,231.73美元,创下历史新高。

在4月2日特朗普宣布全面加征关税后,黄金最初出现抛售,因投资者抛售头寸以弥补其他市场的亏损,随后迅速反弹。

盛宝银行的奥勒·汉森在一份报告中表示,尽管对部分国家的临时关税缓解使其他大宗商品价格上涨,但黄金的迅猛上涨发出了警示信号,说明局势并不乐观。黄金创下新高,表明深层次的担忧仍然存在,包括地缘政治和经济紧张局势、财政赤字上升,以及白宫不可预测的贸易政策。

本周黄金期货累计上涨7.3%。

美元连续第五天下跌,本周跌幅可能创下自2022年以来最差表现,欧元则大幅上涨。

西德克萨斯中质原油价格上涨2.4%,至每桶61.50美元。

特币上涨4.9%至83,782.45美元,以太币上涨 2.2%至 1,563.86 美元。