彭博报道说,韧性十足的美国经济,再次让华尔街悲观主义者感到困惑,这些人全年都在拉响衰退警报。

在经历数月有关美联储紧缩政策是否会引发经济下滑的激烈辩论后,一份显示美国六个月来最大就业增长的报告,引发了固定收益市场的剧烈逆转,之前市场倾向经济放缓。

小型股公司在周五领涨,因顽强的美国劳动力市场凸显了国内投资和消费周期的活力。长期国债ETF结束了自4月以来最糟糕的一周,此前与股票和公司债券一同反弹了数月。

科技股周五反弹,而市场对大幅降息的预期则被迅速重新评估。

虽然这只是一天的表现,标普500指数本周整体变化不大,因中东战争和全球供应链威胁的担忧加剧。与此同时,通胀威胁仍然存在的警告,以及下周即将发布的关键消费者价格报告也使市场更加谨慎。

但对于那些坚持认为如果美联储不采取激进行动,经济将很快陷入衰退的怀疑者来说,非农就业人数增加254,000人,已经被视为他们过度悲观的证据。

这也为那些一再挑战悲观论并取得胜利的风险资产看涨者提供了支持。汇丰银行的马克斯·凯特纳就是其中之一,他建议客户继续“积极超配”全球股票、高收益债券和新兴市场债券。

“这份报告再次肯定了我们对风险资产非常看涨的立场,”这位首席多资产策略师表示。“继续降息、进入第三季度财报季前的低盈利预期以及美国强劲的经济活动数据,都为未来几周的风险资产描绘了非常乐观的前景。”

迹象显示,美国经济的状况比预期的要好,推动美元大幅上涨,并将10年期美国国债收益率推升至3.97%,扭转了自8月初以来的下跌趋势。

除了周五的就业报告外,最近的一系列数据——包括私营部门的就业数据和服务业指标,都描绘了美国经济的乐观前景。

尽管周五股市小幅上涨,但涨幅受到限制,原因是市场猜测这些数据将强化美联储鹰派的立场,同时债券收益率的上升可能对住房市场产生不利影响。

总体来看,标普500指数过去一年的35%涨幅,已将市盈率推向较高水平,随着美国总统大选临近,这可能会成为阻力。

尽管如此,出人意料的强劲就业报告为股票支持者提供了依据。今年夏天,7月和8月的就业数据未达预期时,标普500两次从亏损中被拉回,凸显了股票和债券投资者对经济未来的分歧,自4月以来10年期国债收益率已经下降了超过一个百分点。

Insight Investment的投资专家主管艾普丽尔·拉鲁斯表示:“我们认为美国国债市场的变化,是对自8月初疲软的劳动力市场数据发布以来市场对经济增长担忧的一种务实修正。显然,美国经济比一些投资者预期的要强。”

自2023年3月硅谷银行倒闭以来,过度看空经济的投资者往往受到惩罚。

标普500指数的涨幅已经超过了华尔街在彭博1月调查中预测的最高年终目标。德意志银行的宾基·查达和BMO资本市场的布莱恩·贝尔斯基等策略师不得不提高他们的预期,以跟上市场走势。

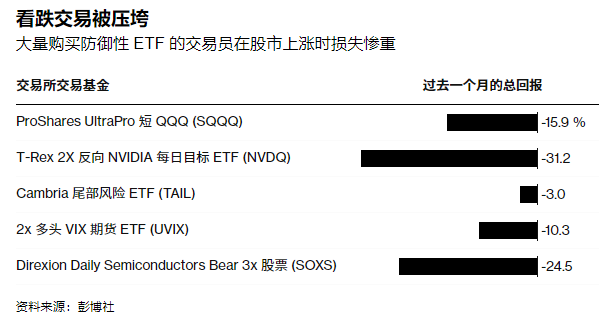

在股票市场,过去四周里,接近5亿美元资金流入了旨在从纳斯达克100指数下跌中获利的增强型ETF。然而,这个基金在过去一个月内下跌了约17%。

类似的结果也出现在那些投资波动性上升的交易中,从普通的期权对冲到更复杂的“黑天鹅”投资组合保险。每种情况下,持有者都因对软着陆的预期占上风而付出了高昂的代价。

周五的就业数据,促使美国银行的经济学家下调了对美联储11月降息的预测,预期将降息幅度缩小至25个基点。

“再降50个基点是不合理的,”他们在周五写道。摩根大通的分析师此前准确预测了9月的半个百分点降息,周五他们也将11月的降息预期调至25个基点。

互换合约现在预计11月和12月合计降息约54个基点,较周五的数据公布后减少了约10个基点。

上月,美联储启动了宽松周期,降息半个百分点,这种大幅度降息通常只在经济衰退或市场危机时采取。然而这次发生在没有明显压力迹象的情况下。

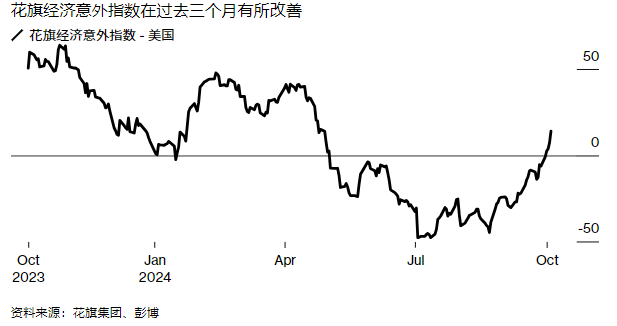

花旗经济意外指数在过去三个月中有所改善,再次进入正值区域。

“对于股票市场来说,这是最佳情境——利率将下降,经济增长不会大幅下滑,”Federated Hermes的高级投资组合经理兼多资产主管史蒂夫·奇亚瓦隆表示。

同时,他指出,单个就业报告不足以证明美联储在首次宽松行动上行动草率。

就业报告中的一个关键部分——工资增长,让一些分析师感到担忧,他们认为通胀依然顽固。工资增长数据高于预期,

而与此同时,油价大幅上涨,镍价在中国推出刺激措施后飙升,这些措施推动中国股市进入牛市。

Penn Mutual资产管理公司的投资组合经理乔治·奇波隆尼表示:“今天被严重忽视的一点是,随着中国经济、房地产市场和消费者基础的疲软,中国通过工业金属价格输出了通缩。”

他说,“在过去的一周里,中国通过推出重大刺激措施,彻底改变了这一局面,推动了许多主要工业金属的价格上涨。”