华尔街日报通过调查发现,作为联邦医疗保险优势计划的最大运营商,联合健康通过向医生提供潜在诊断的清单,提示和奖励等各种办法,通过医生的诊断,大幅提升了患者的健康分数以获取更多联邦的医保资金。这些清单中的诊断有时与患者的实际健康状况不符,甚至引发了患者和医生的困惑和不满。

像大多数医生一样,尼古拉斯·琼斯在为患者诊断时更喜欢先进行检查。

然而,当他为联合健康集团工作时,公司常常在他见到患者之前,就为他准备了一份潜在诊断的清单。

琼斯说,联合健康只针对他的联邦医疗保险优势计划(Medicare Advantage)患者这样做。

此外,公司的软件在他对每个诊断进行评估之前,不允许他继续看下一位患者。

琼斯表示,这些诊断通常无关紧要,甚至是错误的。

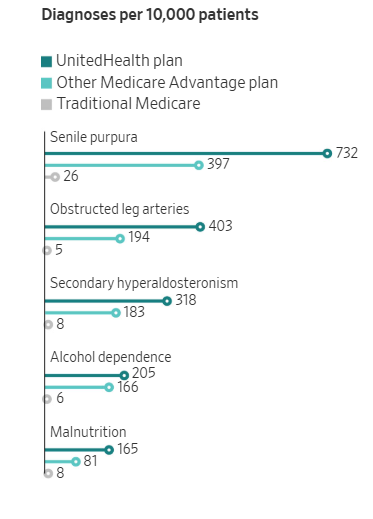

有时,联合健康会建议一种叫继发性醛固酮增多症的激素紊乱疾病。这种疾病非常罕见,琼斯甚至需要通过谷歌来查找信息。

他说:“我不得不去查资料。”

联邦医疗保险的优势计划,使用私人保险公司为老年人和残疾人提供健康福利。为了覆盖病患较重患者的更高成本,政府根据患者的健康状况向保险公司支付费用。这些健康状况的数据由医生提供,并由保险公司提交。

在联合健康的案例中,许多医生直接受雇于联合健康。

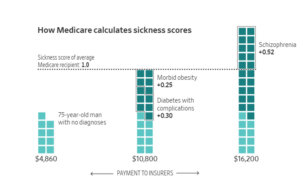

更多的诊断意味着更高的健康分数(注:健康分数高了通常意味着患者的健康状况被评估为更为严重或复杂,换句话说,就是患者被认为更“病重”。在联邦医疗保险(中,健康分数(也称为风险调整因子)用于衡量患者的整体健康风险程度),也意味着更大的付款金额。

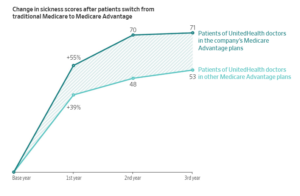

《华尔街日报》的分析发现,当患者从传统联邦医疗保险转向优势计划时,健康分数增加,导致政府向保险公司支付了数十亿美元的额外费用。

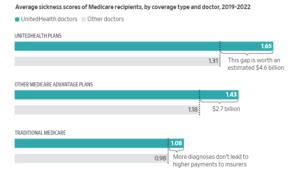

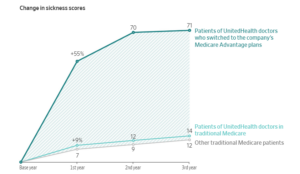

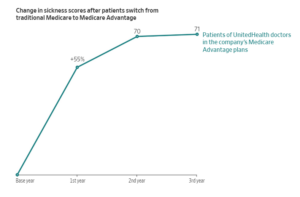

根据《华尔街日报》对2019年至2022年间医疗保险数据的分析,在为联合健康工作的医生诊治的患者中,当这些患者从传统联邦医疗保险转到联合健康的计划后,健康分数的增长幅度最大。

分析显示,这些患者在加入联合健康计划的第一年里,健康分数平均增长了55%。这一增长幅度相当于,每位患者新被诊断出同时患有HIV(导致艾滋病的病毒)和乳腺癌。

这远远超过了传统联邦医疗保险患者健康分数每年仅增长7%的水平。包括联合健康在内的所有保险公司运营的联邦医疗保险优势计划中,新加入患者的健康分数在第一年平均增长了30%。

联合健康的一名发言人在一份书面声明中声称,公司这一做法带来了“更准确的诊断、更高的护理可及性以及更好的健康结果和预防措施,包括住院率下降、更多癌症筛查以及更好的慢性病管理。”

发言人还表示,这种方式有助于避免患者后来出现更严重的健康问题,并实现联邦医疗保险优势计划改善质量和降低成本的目标。

《华尔街日报》今年的一系列报道道显示,保险公司提交的新增诊断如何导致政府支付金额增加。

本月早些时候,联合健康保险部门首席执行官布莱恩·汤普森被杀事件,引发了公众对健康保险公司某些行为的广泛讨论。警方称,嫌疑人在留下的一份纸条中提到,他的行动是针对医疗行业的。联合健康表示,嫌疑人及其父母均未通过公司投保。

联合健康在书面声明中表示,联邦医疗保险为诊断支付费用的体系是由政府设计的,而不是任何一家保险公司设计的,其目的是“确保公平和准确的支付。”

联合健康及其他医疗保险优势计划保险公司表示,他们的患者健康分数较高反映了病患更严重、医疗需求更高的群体。联合健康还声称,他们提交的诊断是准确的,且能够更早发现疾病,从而使患者受益。

琼斯,这位来自俄勒冈州的医生表示,联合健康并未为他在联邦医疗保险优势计划之外治疗的患者提供诊断建议,因为公司无需为这些患者支付费用。

根据《华尔街日报》的分析,联合健康医生治疗的传统联邦医疗保险患者的健康分数要低得多。

一例继发性醛固酮增多症的诊断——这种琼斯经常在清单中看到的罕见激素紊乱病,在《华尔街日报》研究的时间段内,每年可能带来约2000美元的联邦医疗保险优势计划支付。

分析显示,很少有非联合健康医生诊断出这种疾病,这种病症与高血压相关的一种激素水平升高有关。

琼斯表示,他在2023年辞去了联合健康的工作,开始了自己的诊所。

在过去的15年里,联合健康收购了数十家医疗集团,公司的Optum部门目前雇佣了约1万名医生。高管表示,这使联合健康成为美国最大的医生雇主之一。此外,联合健康还与数万名医生签订了合同。

没有其他全国性保险公司在如此大规模上收购医疗公司和雇佣医生。

其他保险公司在这方面的投资相对有限。Humana公司运营着一个名为CenterWell的初级护理中心网络,而Aetna母公司CVS Health去年收购了专注于老年人治疗的诊所运营商Oak Street Health。

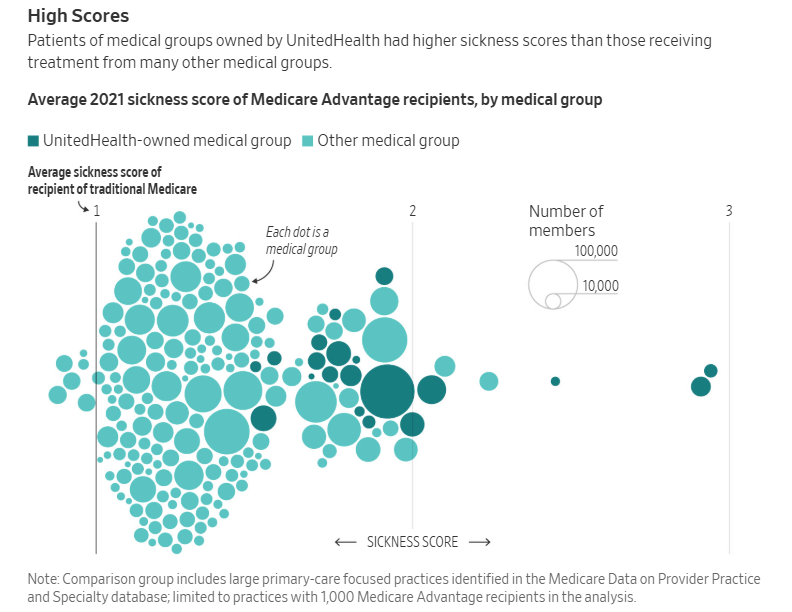

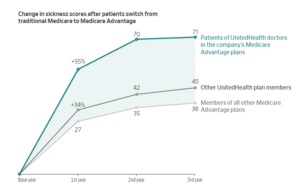

《华尔街日报》的分析发现,与其他医生诊所相比,联合健康运营的医疗集团患者的健康分数异常之高。

联合健康的医生不仅治疗其联邦医疗保险优势计划的患者,还为其他保险公司的患者以及传统联邦医疗保险患者提供医疗服务。

《华尔街日报》对2019年至2022年间的索赔数据分析显示,那些既由联合健康医生诊治,又加入联合健康计划的患者,其健康分数平均值最高。

这些更高的健康分数,带来了约46亿美元的额外联邦医疗保险支付。如果这些患者的健康分数与公司其他联邦医疗保险优势计划患者的平均值持平,联合健康将无法获得这笔支付。

“这个系统的重点并不是照顾患者,”艾米莉·斯科特医生说,她曾在加州一家联合健康旗下的诊所工作,后来于2016年离职。“重点是,如何让资金流动起来?”

《华尔街日报》的分析基于与联邦政府签订研究协议获取的数十亿条联邦医疗保险记录。《华尔街日报》还审查了联合健康旗下或与其签约的医疗机构的内部文件。

联合健康声称其健康分数较高,部分原因是其计划“服务于一些最病重和最脆弱的人群”,并指出传统联邦医疗保险中的诊断不足导致了该计划两部分健康分数差异的一些原因。公司还说,在联邦医疗保险审核其提交的诊断准确性时表现良好。

公司表示,通过额外诊断产生的收入“并不仅仅是公司利润,而是用于投资医疗福利和降低会员的自付费用”等用途。联合健康还表示,其保险部门UnitedHealthcare与Optum医疗服务部门是分开运营的。

美国医疗保险和医疗补助服务中心(的一名发言人拒绝对《华尔街日报》的分析发表评论,但表示正在研究联邦医疗保险优势计划保险公司与医疗服务提供者之间的关系。她还说,联邦医疗保险优势计划的保险公司有义务确保其提交的诊断准确,并且已经对触发额外支付的诊断列表进行了全面改革。

《华尔街日报》在7月份的报道中指出,联邦医疗保险优势计划中的保险公司,在患者健康记录中添加了没有任何医生治疗的诊断。报道显示,这些诊断从2019年至2021年间为保险公司带来了500亿美元的支付收入。

保险公司建议医生如何诊断

在2019年开始为联合健康在拉斯维加斯地区的一家医疗集团工作时,内莎·伊索姆医生表示自己接受了两天关于如何记录诊断的培训。

在培训期间,一名联合健康的员工建议她可以考虑一些她之前从未做过的诊断。

伊索姆提到,有人告诉她,可以将瘀斑的迹象记录为老年性紫癜,这是一种会为联邦医疗保险优势计划带来支付的病症,但通常并不需要治疗。

伊索姆觉得这没有意义,因为这个诊断并不会改变患者的护理:“好吧,那就涂点防晒霜吧。也许别再撞墙了。”

她还提到,当她决定不基于她不信任的筛查测试诊断周围动脉疾病(一种血管狭窄的疾病)时,一位主管催促她重新考虑。

不过,她也说,联合健康并没有强制要求她下这些诊断。

“你只是受到鼓励而已,因为显然,如果你不做,他们就会来打扰你,”伊索姆说。她于2022年离开联合健康,开设了自己的诊所。

根据《华尔街日报》的分析,联合健康的医生对老年性紫癜的诊断(这一诊断当时每年可带来约1900美元的额外支付),在联邦医疗保险优势计划的患者中,比在传统联邦医疗保险患者中高出28倍。

“老年性紫癜对患者来说完全是一个良性疾病,”加州大学旧金山分校的老年病学专家G·迈克尔·哈珀医生说。“对他们来说,你完全不用做任何处理。”

《华尔街日报》审阅的一份联合健康旗下南加州医疗集团的内部演示文稿,列出了医生及其患者的平均联邦医疗保险健康分数。分数最高的医生用绿色标出,最低的用红色标出。

文稿显示,截至2022年7月,这些医疗集团患者的平均健康分数比传统联邦医疗保险受益人高出55%。

根据联邦医疗保险的规定,每个触发额外支付的疾病都必须每年重新诊断。联合健康的医生说,如果患者记录中显示之前的诊断未被重新记录,这些患者通常会被召回诊所进行复诊,公司软件还会列出一系列潜在的诊断。

一位医生收到的诊断清单中,包括了小腿截肢的可能性,理由是基于先前的记录,但患者实际上并没有失去四肢。

另一位医生被公司告知,怀疑一名患者患有心力衰竭,理由是“这种疾病在我们的患者群体中很普遍”。

俄勒冈州前联合健康医生琼斯说,这些建议包括了基于极少证据的诊断,比如长期使用胰岛素的记录,而实际上患者可能只是很久以前在住院期间使用过一次。对于经常服用阿司匹林的患者,他还表示,系统会建议血液凝固障碍的诊断。

为了完成一次就诊,他必须勾选确认或排除每个潜在诊断,或者将其推迟到以后。他说,一开始,这些清单是可选的,但后来变成了强制性的。

如果他没有看到任何关于醛固酮增多症的测试或治疗,他通常会拒绝确认这一诊断。

他说,这个系统的设计可能会导致医生在勾选框时出于善意的错误。他说:“这个系统的设计容易产生这些‘美丽的意外’,结果却让纳税人付出了大量资金。”

奖金支付

一份2023年12月联合健康旗下某诊所的薪酬计划显示,医生如果能确认或排除90%以上的建议诊断,每位联邦医疗保险优势计划患者每年可获得高达37.50美元的奖金。

这意味着,每年接诊800名联邦医疗保险优势计划患者的医生,奖金可能高达3万美元。

前联合健康医生林汤姆在俄勒冈州表示,与其否认某些诊断,不如直接确认更容易,特别是那些此前被其他医生确认并记录在案的诊断。

他说:“你没有时间一一排除。”

因为每天的患者量太大。他尽力将自己怀疑的诊断从患者记录中移除,比如联合健康经常为心力衰竭患者建议的继发性醛固酮增多症,“因为我根本不知道他们在说什么。”

得克萨斯大学圣安东尼奥健康中心研究这一疾病的肾病学家施维塔·班萨尔表示,“无论是否诊断继发性醛固酮增多症,心力衰竭的治疗方法都是一样的。”

联合健康声称,公司的一项研究发现,其Optum旗下医疗服务提供者的患者相比传统联邦医疗保险患者,住院风险降低了18%,急诊风险降低了11%。公司还称,其模式改善了包括糖尿病在内的慢性病管理。

与其他联邦医疗保险优势计划公司一样,联合健康还通过某些合同安排,鼓励外部医生诊断更多疾病以提高支付。

这些安排包括医生从保险公司为其患者收到的联邦医疗保险支付中分得一部分收入。其他联邦医疗保险优势计划保险公司也会向独立医生建议诊断。

在《华尔街日报》审阅的一些与独立医生的合同中,联合健康将奖金与健康分数和部分基于患者调查得出的质量评级挂钩。

例如,健康分数比平均值高20%且质量评级良好的患者,每名每月医生可额外获得40美元;分数比平均值高50%且质量评级顶级的患者,每名每月可获得65美元。一位医生如果签约患者有100人,这样的合同每年可带来7.8万美元的奖金。

内华达州里诺市的独立家庭医生安迪·帕斯特纳克的记录显示,他诊所的健康分数低于平均水平。他表示,他通过与联合健康的合同,为94名联邦医疗保险优势计划患者每名每月获得2美元的奖金,总计每年2256美元。

帕斯特纳克说,联合健康曾提议派护士拜访这些患者以进行更全面的诊断。公司会为每位接受检查的患者支付他250美元。

他说:“这比我自己治疗患者的收入还多。”

他表示,围绕诊断的关注让他对联邦医疗保险优势计划产生了反感,他对65岁以下患者到他的诊所感到更为欣慰。

《华尔街日报》审阅的一份联合健康文件显示,帕斯特纳克通过这种支付机制每年最高可获得2.325万美元的收入。一位联合健康的当地高管在邮件中告诉他,护士新增的任何诊断也会让他的诊所受益。

瓦莱丽·奥梅拉是联合健康的一名前执业护士。她表示,在华盛顿州的医生办公室内,她从未为自己检查的患者提供过治疗。

“你的工作就是寻找诊断,这一点再清楚不过了,”她说。“我就像是在想,我找到的这些问题,为什么负责这些患者的医生没找到?”

她还说,一位总部在明尼苏达州的联合健康经理。曾敦促她在医生治疗范围之外做更多诊断。她表示,患者经常感到困惑,不明白为什么是她而不是他们的医生来检查他们,“他们没有告诉患者,护士需要看诊是为了确保今年高分健康问题被记录在案。”

可疑的患者

他是一位终生举重爱好者,每周打五次水上排球,身材健壮。

“我告诉她,我不认为我是肥胖,”亨雷塔说。他表示,当医生还是记录了病态肥胖后,他开始“怀疑我的医生可能有经济动机将人们描述为高风险。”

这一诊断每年可为联邦医疗保险优势计划保险公司带来约2400美元的支付。

一种常用的诊断肥胖的标准——体重指数(BMI),因有时将肌肉发达的人错误归类为超重而受到批评。亨雷塔的医疗记录显示,即使按这一标准,他也不符合病态肥胖的条件。

他在10月体检时的BMI为32.3,比病态肥胖的最低门槛低近3点。

亨雷塔的医生在“村庄健康诊所”(The Villages Health)也诊断他患有定性血小板功能障碍,这是一种影响血液凝固的疾病。这个诊所与联合健康有合作关系。

亨雷塔表示,在医生得知他几年前服用低剂量阿司匹林后,补充了这一诊断。他提到,自己曾同意服用低剂量阿司匹林后,血液似乎凝固得稍微慢了一些。这名医生是在2021年亨雷塔被诊断患有主动脉粥样硬化后建议服用低剂量阿司匹林的。

当时,这种疾病的诊断每年可触发约2700美元的联邦医疗保险支付。

西北大学医学院的血液学专家瑞秋·伯科维茨医生表示,阿司匹林抑制了血小板功能,所以亨雷塔的医生将药物的预期效果,作为一种独立疾病进行了诊断。

而“定性血小板功能障碍”这一诊断每年可为保险公司带来约2000美元的额外支付。

“村庄健康诊所”、该诊所的高管以及亨雷塔的医生均未回复《华尔街日报》的电话和邮件评论请求。

科琳·马迪根医生曾在德克萨斯州一家联合健康的医疗机构工作一年多时间,2020年离职。

她提到,有一次询问一名患者何时被诊断为慢性阻塞性肺疾病(COPD)时,患者完全不知道她在说什么。当她告诉患者他的病历中包括这一疾病时,他表现得非常不安。

马迪根表示,这名患者是吸烟者,过去曾患过支气管炎,但从未接受过测试来确认COPD的诊断。

她在患者的记录中补充了备注,说明没有证据支持肺病的诊断。但她表示,完全移除这一诊断却很困难。

如今已大部分退休的马迪根回忆,在联合健康工作的期间,她感到一种“隐秘的压力”去记录更多诊断。

她说:“这让你难以专注于患者。”

《华尔街日报》使用联邦医疗保险的索赔和就诊数据,计算了2019年至2022年间传统联邦医疗保险和联邦医疗保险优势计划全年的受益人健康分数(即联邦医疗保险所称的风险调整因子)。该数据是通过与联邦政府的研究协议获取的。

《华尔街日报》使用联邦医疗保险的方法,计算了联邦医疗保险优势计划患者的健康分数,并将其应用于所有患者的分析中。分析排除了养老院居住对健康分数的影响,也排除了非典型计划类型的联邦医疗保险优势计划成员。

为了确定联合健康在2018年底报告拥有的医疗集团,《华尔街日报》参考了其向州保险监管机构提交的文件。《华尔街日报》根据联邦医疗保险对提供者专业的分类,排除了没有初级护理医生的医疗集团以及急诊护理提供者。此外,还利用联邦医疗保险的“医疗提供者实践与专业数据库”识别了未被联合健康拥有的大型初级护理医疗集团。

在每一年的数据中,联邦医疗保险患者会根据办公室访问和年度健康检查的记录,被归属于各自的医疗集团。