Bilibili 2022Q2财报:净亏损20.1亿元人民币 同比扩大81%

FX168财经报社(北美)讯 2022 年 9 月 8 日,中国标志性品牌和领先的年轻一代视频社区 Bilibili Inc.(“Bilibili”或“公司”)(纳斯达克股票代码:BILI 和香港交易所股票代码:9626)公布了其未经审计的截至 2022年6月30日的第二季度财报。

根据财报描述,二季度的亮点如下:

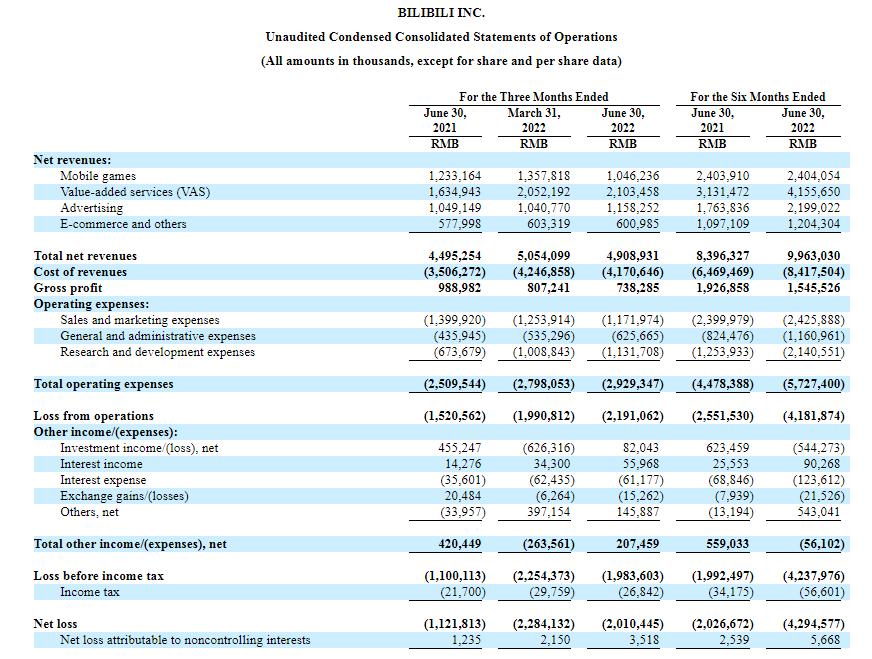

总净收入达到 49 亿元人民币(7.329 亿美元),比 2021 年同期增长 9%。

月均活跃用户 (MAUs1) 达到 3.057 亿,比 2021 年同期增长 29%。

日均活跃用户(DAUs1)达到 8350 万,比 2021 年同期增长 33%。

平均每月付费用户 (MPUs2) 达到 2750 万,比 2021 年同期增长 32%。

Bilibili首席财务官范先生表示:“尽管面临宏观不利因素,但我们第二季度的净收入达到人民币 49 亿元,同比增长 9%。特别是在严峻的行业环境背景下,我们的广告收入和增值服务收入分别同比增长 10% 和 29%。更重要的是,我们扩大了用户群,同时实施了严格的费用控制措施,使销售和营销费用同比下降了 16%。”

根据财报数据,Bilibili 2022 年第二季度总净收入为人民币 49 亿元(7.329 亿美元),较 2021 年同期增长 9%。

从分项来看,手机游戏收入为人民币 10.462 亿元(合 1.562 亿美元),而2021年同期为人民币12.332亿元。该变化主要是由于2022年上半年缺乏流行的新独家发行游戏发布。

增值服务(VAS)收入为人民币 21.035 亿元(合 3.140 亿美元),较 2021 年同期增长 29%,主要是由于公司加大了货币化力度,公司增值的付费用户数量增加服务包括高级会员计划、直播服务和其他增值服务。

广告收入为人民币 11.583 亿元(合 1.729 亿美元),较 2021 年同期增长 10%。这一增长主要是由于 Bilibili 在中国网络广告市场的品牌知名度进一步提升,以及 Bilibili 的提升广告效率。

电子商务及其他收入为人民币 6.01 亿元(8,970 万美元),较 2021 年同期增长 4%。

成本方面,成本为人民币 41.706 亿元(6.227 亿美元),较 2021 年同期增长 19%。增长的主要原因是收入分成成本和内容成本增加。收入分成成本是收入成本的重要组成部分,为 20.684 亿元人民币(3.088 亿美元),较 2021 年同期增长 18%。

毛利润为人民币 7.383 亿元(合 1.102 亿美元),而 2021 年同期为人民币 9.890 亿元。

费用方面,总运营费用为人民币 29.293 亿元(合 4.373 亿美元),较 2021 年同期增长 17%。

其中,销售和营销费用为人民币 11.720 亿元(合 1.750 亿美元),同比下降 16%。减少的主要原因是 2022 年上半年的促销支出减少,部分被销售和营销人员人数的增加所抵消。

管理费用为人民币 6.257 亿元(9,340 万美元),同比增长 44%。增加的主要原因是一般和行政人员的人数增加,租金费用和与组织优化相关的费用增加。

研发费用为人民币 11.317 亿元(合 1.690 亿美元),同比增长 68%。增加的主要原因是研发人员人数增加、股权激励费用增加以及某些游戏项目的终止费用增加。

经营亏损为人民币 21.911 亿元(合 3.271 亿美元),2021 年同期为人民币 15.206 亿元。

净亏损为人民币 20.104 亿元(合 3.002 亿美元),2021 年同期为人民币 11.218 亿元。

在三季度业绩展望方面,公司目前预计 2022 年第三季度的净收入将在人民币 56 亿元至人民币 58 亿元之间。

财报点评:

从以上数据来看,Bilibili毛利下降,亏损大幅加大。在2022年二季报发布后,Bilibili股价持续下挫,9月20日收于16.72美元。

在当前的不确定环境下,一切用户增长乃至收入增长都是虚的,具备说服力的只有踏踏实实的现金流和利润。Bilibili唯一的利润业务(游戏)已经日薄西山,而增长最快的业务(直播)亏损极大。

目前,市面上看好B站的言论已经非常罕见,资本市场的一致预期非常悲观。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47