分析师:麦当劳客流量反弹将成为未来10年值得关注的故事

FX168财经报社(北美)讯 周一(8月19日),Evercore ISI 分析师戴维·帕尔默 (David Palmer) 表示,麦当劳 ( MCD ) 的复苏正在进行中。

帕尔默在给客户的一份报告中写道:“我们对麦当劳 2025 年的美国业务越来越看好,最近市场份额相对有所改善,我们相信这种趋势将持续到 2024 年下半年。”他对上周推出限量版收藏杯的成功表示认可。

该产品“不仅促进了第三季度的销售,而且还证明该品牌实力雄厚,并且不再受到不良价值观念的束缚。”

麦当劳正面临激烈的竞争,因为消费者在多年涨价后开始抵制餐厅定价。帕尔默表示,进入 2025 年,麦当劳将以不同的方式争夺价值,例如加快中高端价位新菜单的推出速度。

帕尔默将麦当劳的目标股价上调至 320 美元。

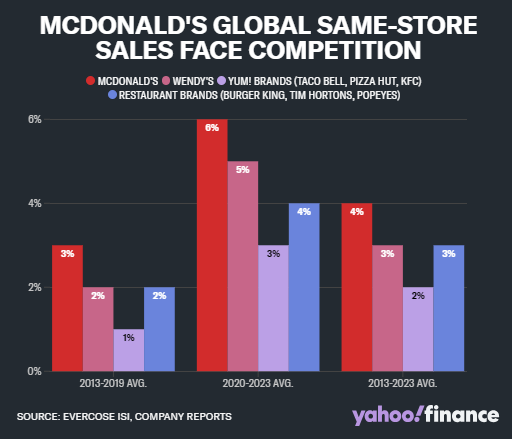

第二季度,受客流量下降影响,麦当劳美国同店销售额下降 0.7%。这是 16 个季度以来美国同店销售额首次下降。数字和配送业务的积极增长是惨淡季度中的亮点。

该连锁店最近将其 5 美元套餐延长至 8 月份,同时致力于创建一个永久平台,例如旧的1 美元、2 美元、3 美元菜单。

首席执行官克里斯·肯普津斯基 (Chris Kempczinski) 在公司第二季度财报电话会议上承认,公司“价值领先差距最近有所缩小”。

随着消费者越来越喜欢更健康、更高档的就餐体验,这家快餐巨头正面临多重阻力。Chipotle ( CMG ) 的牛排套餐售价 13 美元,Wingstop ( WING ) 的鸡肉三明治套餐售价 9 美元,甚至 Shake Shack ( SHAK ) 的烟熏经典烧烤汉堡售价 11.99 美元,在本财报季,它们的销售额均实现了正增长。

(图源:雅虎财经)

帕尔默表示,麦当劳需要未来十年才能将客流量恢复到 2010 年初的水平。

他写道,2012 年麦当劳“从一元菜单中撤下双层芝士汉堡”后客流量开始下降,“到 2019 年客流量下降了 12%,但那段时间 22% 的账单增长抵消了这一下降幅度。”

客流量和支票金额之间的差异“在疫情期间加速”,支票金额增加了 50%,而客流量又下降了约 10%。

他说,顾客为更高价格的食品付钱“是理所当然的”,因为金拱门更新了店面设计,推出了高档三明治产品,并推出了送货服务。

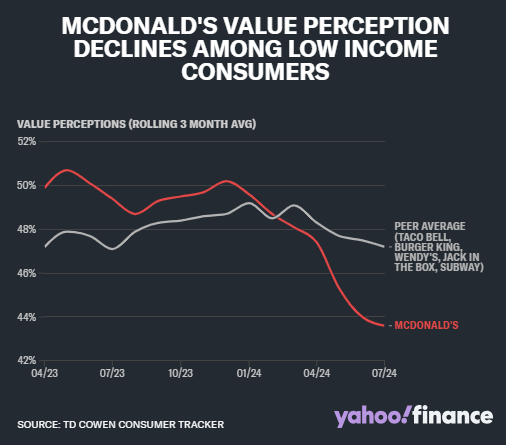

根据 TD Cowen 的消费者追踪数据,低收入受众的价值认知在过去一年中有所下降。

“为了解决这个价值观问题,他们忽略了剧本的其他部分,”TD Cowen 分析师 Andrew Charles 向雅虎财经表示,他补充说,有必要回归历史交通驱动因素。

Charles 表示:“我担心麦当劳的策略过于注重价值,而对菜单创新和创意营销活动等品牌特色的关注不够。”

(图源:雅虎财经)

广告宣传的价值层级和更谨慎的菜单价格上涨可以帮助麦当劳重新获得其价值认知。更快捷的服务以及更多的鸡肉和饮料供应也可能使公司受益。

帕尔默写道:“我们坚信日常低价饮料可以成为关键的客流量驱动力,因为我们看到 1 美元任意尺寸饮料的推出推动了 2017 年罕见的客流量增长。”

在公布第二季度收益结果后,首席执行官肯普津斯基告诉投资者,他认为“鸡肉行业存在巨大的增长机会”。

肯普钦斯基补充道,全球鸡肉“销量是牛肉的两倍,且增长速度更快”,而且由于麦乐鸡和麦香鸡三明治等长期菜单品类以及麦脆麦辣三明治等新产品,“鸡肉销量现已与牛肉销量持平”。

帕尔默表示,虽然麦当劳不是 Evercore 的“最爱股票”,但这家快餐公司正凭借一些关键的增长动力蓬勃发展。

这些举措包括通过推出 5 美元套餐来提高美国同店销售额、今年剩余时间内推出有限的新菜单项目以及“2025 年的新价值信息和菜单新闻”。

此外,第四季度国际市场同比增速也有所放缓。

他写道:“这些同店销售驱动因素,加上美联储利率放松周期,应该会支撑估值,因为到 2025 年总回报率将升至两位数水平。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56