牛来了!A股上演“6连阳”、人民币多头强压美元 “中国重开、美国加息放缓2大重磅联袂出击”

FX168财经报社(香港)讯 在中国重新开放贸易和美联储加息放缓预期的推动下,人民币多头强势压制美元。美元兑人民币9日走跌近1%,报在6.7644。A股今天(9日)大盘全天红盘震荡,沪指录得6连阳,创业板指冲高回落,上证50指数涨超1%。

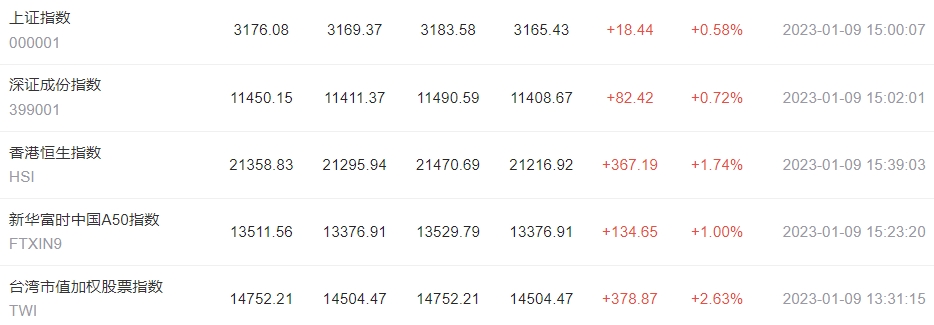

截至收盘,沪指报3176.08点,涨0.58%;深成指报11450.15点,涨0.73%;创指报2440.37点,涨0.75%。盘面上,有色金属、教育、养鸡板块涨幅居前,房地产、国防军工、国产航母板块跌幅居前。

周一欧市盘前,美元/离岸人民币下跌,刷新数日低位,处在6.7900附近。在这期间,美元/离岸人民币延续前日跌破200日均线的趋势,触及2022年8月中旬以来的最低水平。

此外,美元/离岸人民币维持处在6月初以来的支撑位反转的阻力位,同时MACD信号看跌,也加大看跌倾向。也就是说,美元/离岸人民币正接近11月14日以来的下跌倾向支撑。

然而,美元/离岸人民币下跌空间似乎有限,原因是2月- 10月上行趋势的61.8%斐波那契位(6.7150附近)之后可能会成为空头目标。否则,2022年中期的低点6.6170附近和6.6000整数将成为目标。

(来源:FXStreet)

另外,在指向200日移动均线水平6.8730之后,汇价将指向50%斐波位6.8420附近。在此之后,七个月支撑反转后阻力6.9240附近将成为目标,该水平是汇价上涨至7.0000心理关口的阻力。

总体而言,美元/离岸人民币即便下跌空间似乎有限,但仍以空间为主导。

随着从悉尼到香港的股市上涨,欧洲斯托克50指数期货周一上涨0.7%,追随标准普尔500指数上周五超过2%的涨幅。摩根士丹利新兴市场指数在从2018以来飙升超过20%后有望进入牛市。其10月份的低点,在中国转向其新冠战略并为经济提供更多政策支持后,中国股市推动上涨。

美元延续周五的跌势,因为交易员押注美联储将放缓加息,因为供应管理协会的服务指数处于收缩区域且工资增长放缓。作为基准新兴市场风险货币的韩元兑美元汇率,六个月来首次升破1250。

中国人民银行党委书记郭树清表示,随着北京向家庭和企业提供更多金融支持以帮助他们在国家结束其新冠清零政策后复苏,中国经济增长将迅速反弹并回到“正常”轨道,他在周日发表的人民日报采访中说。

高盛集团预MSCI中国指数将进一步上涨15%,追踪中国公司的恒生中国企业指数周一涨幅高达2.5%。

Sanford C Bernstein驻新加坡的量化策略师Rupal Agarwal表示:“亚洲市场经历了比通常情况下严重得多的熊市,而中国的重新开放甚至对除中国以外的亚洲市场也将更加积极。”

2022年的落后者今年将大幅反弹,“因此我们更看好中国大陆、韩国和台湾市场,”她说。

上周的美国非农就业数据未能提供清晰的画面,失业率处于几十年来的最低水平,而工资增长疲软,周四将公布的美国12月CPI通胀报告将成为交易员的首要关注点。

堪萨斯城联储主席Esther George警告说,官员们在试图平衡通胀和就业时将面临艰难的道路,而其他人此前曾强调利率将会更高,并且维持利率的时间比早先预期的要长。

掉期合约显示,投资者预计本周期政策利率将在5%以下见顶,低于周五就业报告发布前的5.06%。尽管交易员对2月加息的规模仍存在分歧,但市场已经消化32个基点的紧缩幅度,看来加息25个基点比加息50个基点更有可能。

尽管美联储加息50个基点的压力有所缓解,但“决策者似乎对市场定价与美联储在最终基金利率和首次降息时间方面的信号不一致,而感到越来越沮丧, ”以Carl Riccadonna为首的法国巴黎银行经济学家在给客户的报告中写道。“这可能会使他们倾向于在下一次会议上做出更有力的回应。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56