中国一项关键住房指标再次暴跌,钢铁市场还能好起来吗?

2025-03-25 12:54:16

风起

FX168编辑

关注

0

0

获赞

粉丝

— 分享 —

摘要:尽管整体经济显示出复苏迹象,并且建筑业的旺季即将到来,但中国钢铁价格依然低迷。

FX168财经报社(亚太)讯 尽管整体经济显示出复苏迹象,并且建筑业的旺季即将到来,但中国钢铁价格依然低迷。

更好的经济数据与房地产市场相关的黯淡现实之间出现脱节,这表明中国钢铁制造商未来一年将面临艰难的局面,并促使政府对依赖于不再恢复的房地产支出的臃肿行业实施强制性减产。

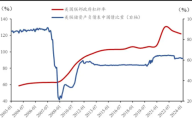

农历新年假期结束和春季气温回暖通常会推动中国高度季节性经济中的建筑活动增加。但用于建筑的上海螺纹钢期货上周触及六个月低点,比去年同期水平低10%以上。

能源咨询公司伍德麦肯兹分析师Lawrence Zhang表示,触发因素是中国一项关键住房指标的再次暴跌,即1月和2月新开工量暴跌30%。这是市场上钢铁密集度最高的部分,也是二十多年来最糟糕的开年。

然而,如果抛开多年来的房地产危机,包括通常反映钢铁需求的经济数据在内,经济前景看起来会更加光明。在国家支出的推动下,这两个月的固定资产投资加速增长。建筑业采购经理人指数在2月份反弹至扩张区间。

更广泛地说,政府已表示其打算通过将年度预算赤字提高至创纪录水平来实现其雄心勃勃的5%的增长目标。地方政府层面承诺通过通常用于基础设施的债券增加支出,并且这些债务的发行速度比平时更快。

但市场正在关注最新房地产数据的细节,而忽略了总体数据。Zhang在电子邮件中表示:“这种细致的分析提供了更详细、更准确的市场动态图景,掩盖了更广泛的积极指标。”

稳定房地产行业仍然是首要政策目标,减少住房开工量最终将有助于平衡供需。但这对于依赖建筑业的钢铁市场来说并非良药。

尽管钢铁需求越来越依赖于基础设施,而不是私人房地产开发,但随着经济的成熟,钢铁密集度正在降低。而且,在支出计划中,中国政府将消费置于投资之上,将高科技增长动力置于旧经济之上。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

相关文章

国际油价重挫:WTI跌2.47%至63.08美元,布伦特跌2.50%至66.26美元

今日美股网42分钟前

前亚行首席经济学家魏尚进:中国将如何应对特朗普的关税战?

加美财经52分钟前

李迅雷:为何我一直推荐买黄金

加美财经52分钟前

突然火了!震荡市中的“避风港”?

格隆汇昨天19:17

泉果基金钱思佳:坚定看好全年维度内科技创新领域投资机会

有连云昨天15:07

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56