中国3月制造业PMI回升明显 世行:亚太经济将放缓 传统刺激救不了中国

FX168财经报社(欧洲)讯 尽管中国制造业活动的私人指标上月触及13个月高点,有助于提振商业信心,但分析师表示,对整体经济复苏“放松警惕还为时过早”,并且需要持续的政策支持。与此同时,世界银行(World Bank)警告称,受#中国经济#衰退拖累、包括长期较高的利率和不断恶化的地缘政治局势影响,东亚和太平洋地区发展中经济体的增长将放缓。

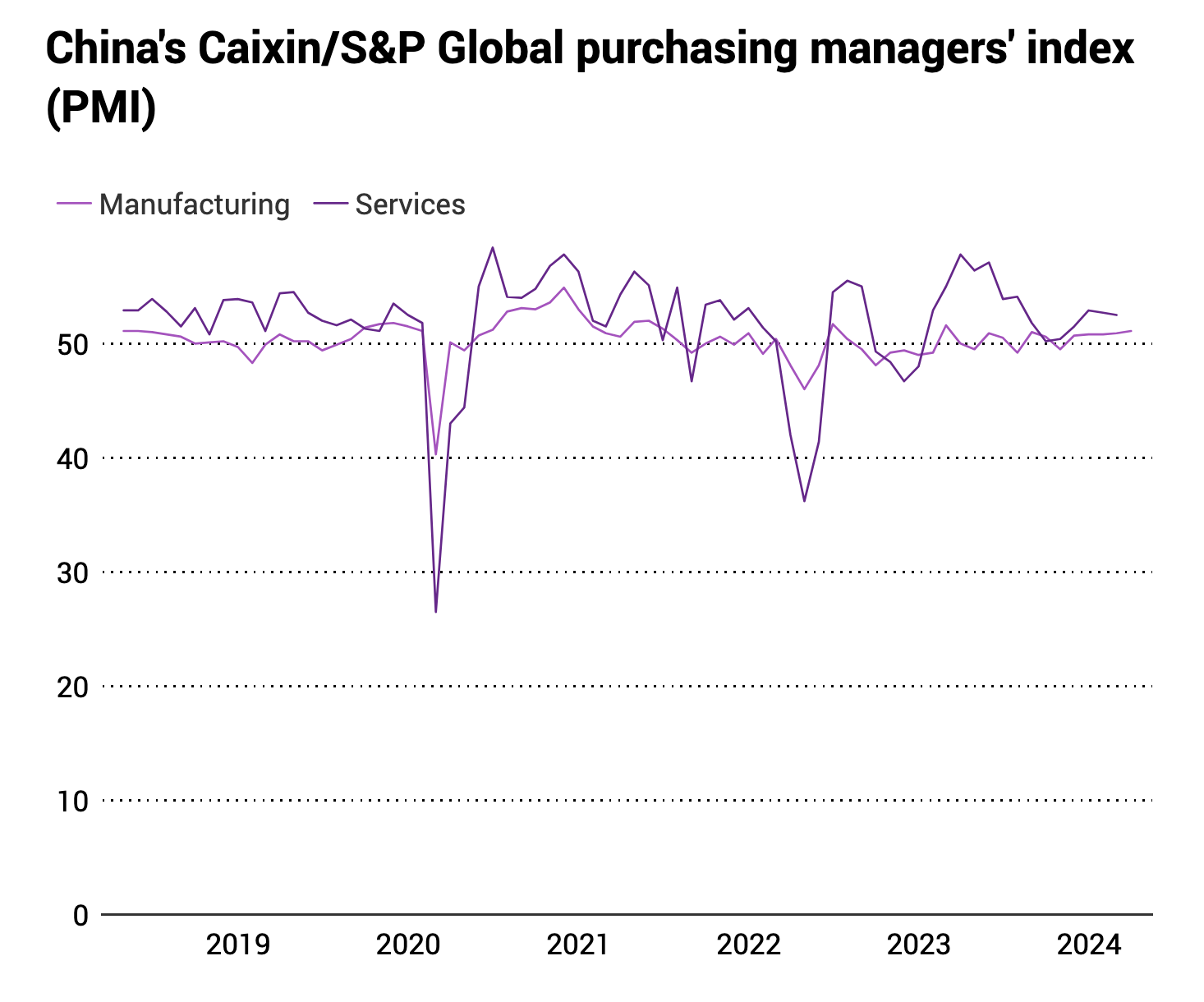

周一(4月1日)公布的调查显示,财新/标普全球制造业采购经理人指数(PMI)从上月的50.9升至3月份的51.1,不仅高于分析师预测的51,还是连续第五个月扩张。

财新调查显示,上个月制造业产量和新订单扩张加速,而外部需求也有所回升,将新出口订单指数推至2023年2月以来的最高水平。

(来源:南华早报)

凯投宏观分析师对此表示,由于刺激措施,复苏应在短期内持续,但鉴于经济将在年底再次疲软,预计复苏不会持久。

他们表示:“一旦政策支持缩减,可能是在今年晚些时候,结构性逆风意味着经济可能会再次放缓。”

财新PMI更关注中小型民营制造业企业,而官方PMI代表更广泛的制造业,包括大型国有企业。

财新智库高级经济学家王喆表示,原材料价格下降降低了制造商的生产成本,为他们在激烈的市场竞争中降低价格提供了空间。然而,王喆表同时承认,经济下行压力依然存在,包括就业低迷、物价低迷、有效需求不足,凸显需要进一步扩大内需和外需。

周日公布的数据显示,中国官方采购经理人指数(PMI)3月份也恢复扩张,随着经济复苏步伐加快,该指标创一年来新高。

在今年前两个月一系列优于预期的整体经济指标,即包括出口、零售销售和固定资产投资之后,PMI读数延续了上行趋势,尽管这些回升可能是由刺激措施引起的。

世行:东亚经济或面临增长放缓

(来源:彭博社)

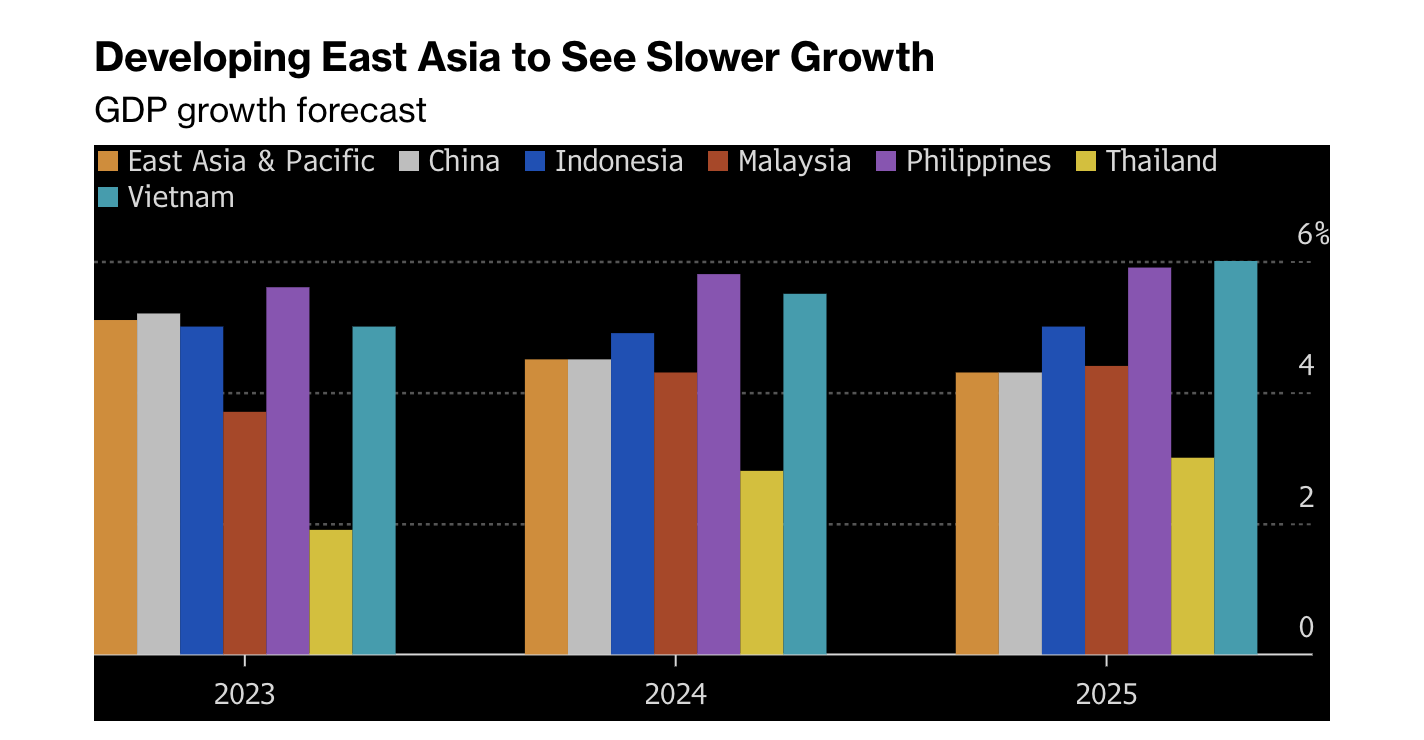

#2024宏观展望#尽管东亚和太平洋地区的大多数经济体的增长速度将快于世界其他地区,但其步伐仍慢于新冠大流行之前。世行在半年度展望中表示,预计2024年和2025年,国内生产总值(GDP)增长率分别为4.5%和4.3%,低于2023年估计的 5%。

这一拖累的部分原因是世界第二大经济体的预期减速,预计今年和明年的经济增速将分别放缓至4.5%和4.3%。

世行在报告中称:“中国的目标是转向更加平衡的增长道路,但事实证明,寻求激发替代需求驱动因素很困难。”

世行表明,中国需要的不仅仅是“传统的财政刺激”,并补充说,更强有力的社会保护、累进税制以及将公共支出从基础设施转向人力资本的重新分配,将有助于刺激消费。

不包括中国在内,随着商品出口可能反弹和金融状况缓和,东亚和太平洋地区的发展中经济体今年和明年的增长率预计将分别达到4.6%和 4.8%。

菲律宾、越南和柬埔寨预计2024年经济增长超过5%,2025年增长约6%。泰国和缅甸是该地区主要经济体中落后的国家。

(来源:彭博社)

世界银行在谈到下行风险时表示:“美国和欧盟的核心通胀仍然较高,劳动力市场仍紧张,这表明在可预见的未来,利率将继续高于大流行前的水平。” “各国内部的政治事态发展,以及地缘紧张局势恶化正在加剧不确定性。”

世界银行还对该地区债务急剧增加发出警告,这导致借贷成本居高不下,挤压消费和投资。

报告称,自2010年以来,中国和越南的企业债务占GDP的比重已上升逾40个百分点,超过发达经济体的水平。此外,中国、马来西亚和泰国的家庭债务也高于其他新兴市场。

外部方面,贸易保护主义的加剧可能会进一步损害东亚和太平洋地区发展中国家的增长,因为它限制了进入美国、韩国和日本等关键市场的机会,而接受补贴的企业正是这些国家的潜在竞争对手。

世行指出,2023年实施了近3000项新的贸易扭曲措施,这一比例是2019年的三倍。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47