中国经济掀起一场激烈辩论:房价下跌会刺激GDP超出5%增长目标吗?

FX168财经报社(香港)讯 中国将今年国内生产总值(GDP)增长设定为5%,市场上出现分歧意见,一些经济学家认为,在房地产价格下跌的背景下,降低住房成本负担可以降低中国的储蓄率,进而帮助消费者支出经通胀后增长6%。但反对声浪提出,市场对增长缺乏信心,可能会抑制支出预算。

高盛集团在内的许多经济学家认为,中国20年来房价不断上涨意味着,家庭将收入的很大一部分用于储蓄首付和偿还抵押贷款,从而挤压了消费者支出,这种机制被称为“替代效应”。

(来源:Bloomberg)

彭博社报道称,中国房地产低迷可能存在一线希望。如果替代效应占主导地位,则可能为更快的消费增长奠定基础。这将提高中国在国内制造业和服务业的投资回报,从而实现更加可持续的增长,减少对海外需求的依赖。

在此背景下,中国经济正在放缓,政策制定者应对经济低迷的好选择似乎比过去少了。基础设施投资回报率下降,贸易紧张局势加剧。

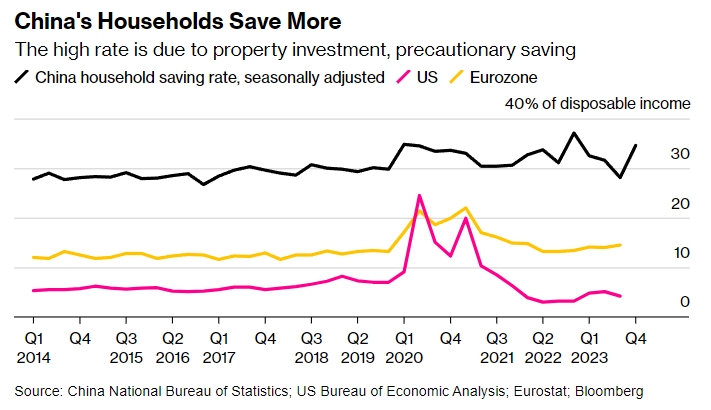

2023年,随着房地产价格下跌,中国家庭储蓄率下降,替代效应已经显现。换句话说,尽管房地产市场低迷,但消费者支出的增长速度快于收入的增长。

高盛分析师Maggie Wei在接受采访时表示,“降低住房成本负担可以降低中国的储蓄率”。

他认为,这一机制将帮助今年消费者支出增长6%,高于中国5%左右的国内生产总值(GDP)增长目标。

(来源:Bloomberg)

中国的替代效应可能比发达经济体更强,因为中国仍在快速城市化,这意味着更大比例的人口首次在城镇或城市购买公寓。

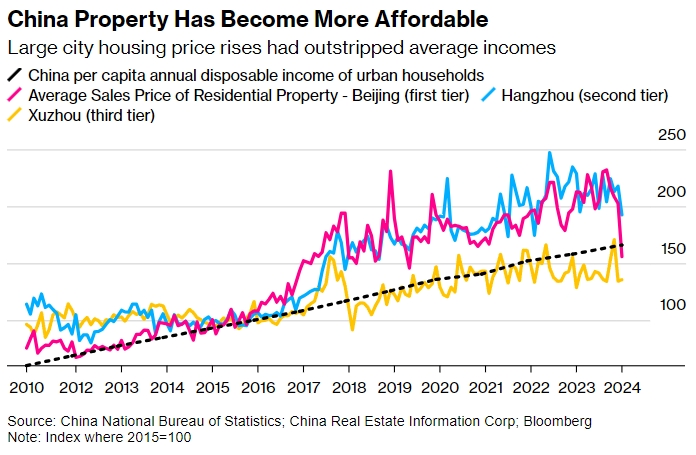

2010年代,房价增长速度超过了平均收入,购房导致家庭预算紧张,当时城市居民作为“住房奴隶”除了拥有住房以外别无其他工作的想法变得普遍。少数提前购买的人获得了意外之财,但大多数人面临削减支出的压力。

2020年,就在政府打击房地产市场杠杆并导致房价螺旋式下跌之前,全国平均房价约为收入的13倍,北京为25倍。与美国的平均6倍和英国的8倍相比,这个数字很高。

中国研究人员2023年在《自然》(Nature)杂志上发表的一项研究发现,不断上涨的房价促使一代年轻的无房者削减消费以积累储蓄。上海华东师范大学的学者指出,在某些情况下,“父母倾其一生为孩子买房”。

中国的银行要求购房者支付约20%的首付,这进一步挤压了潜在购房者的压力,而美国的首付比例仅为3.5%。

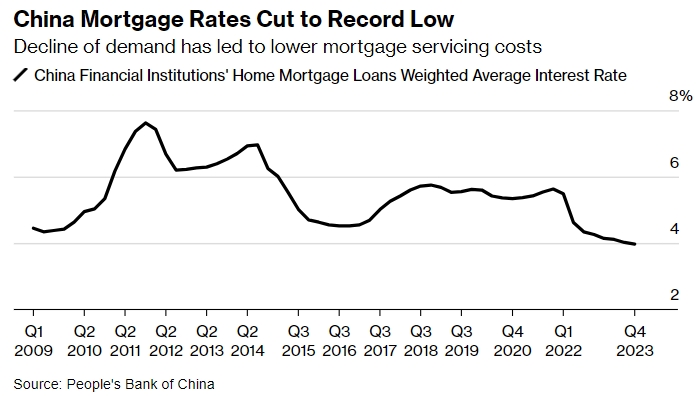

还有抵押贷款支出,经济学家将其归类为储蓄的一种形式。中国房地产市场的低迷损害了以住房为投资的投机性需求,使得央行能够将平均抵押贷款利率从2021年底的5.6%,引导至2023年底的4%。

根据彭博社根据央行数据计算得出的数据,这每年可以将家庭抵押贷款服务成本减少超过6000亿元人民币。

(来源:Bloomberg)

高盛表示,房价下跌15-20%,加上抵押贷款更便宜,导致用于购买住房的家庭收入比例从2021年的11.4%,降至2023年的8%左右。

中国家庭金融调查研究中心主任甘犁表示,房价下跌可能会导致消费更快增长。他在疫情期间进行的研究发现,房价上涨5%会使消费者支出减少1.8%。

尽管如此,并非所有经济学家都同意中国的替代效应是否主导了财富效应,彭博社审查的十几项学术研究在这个问题上的分歧大致相等。

过去几年的证据似乎好坏参半,2023年家庭储蓄下降,但仍高于大流行前的水平,而零售销售增长弱于大流行前。

宾夕法尼亚大学经济学家方汉明利用电子商务数据追踪农村地区意外被指定为国家开发区后房价暴涨的影响。他和同事发现,那些经历过住房财富突然增加的人会迅速在网上订购更多商品。

“房地产市场的下滑将对消费者支出产生净负面影响,”他续称。官方数据显示,中国的住房拥有率高达90%,扩大了感受到财富效应的范围。

(来源:Bloomberg)

对于那些支持替代效应阵营的人来说,促使人们储蓄而不是消费的原因是缺乏信心。“信心仍然是关键,”高盛的Wei说。

尽管房价下跌会在一定程度上降低信心,但似乎并不是罪魁祸首。

Wei解释,如果政府采取更多措施来支持家庭收入,“消费者信心就可以提振,而房价不会再膨胀”。

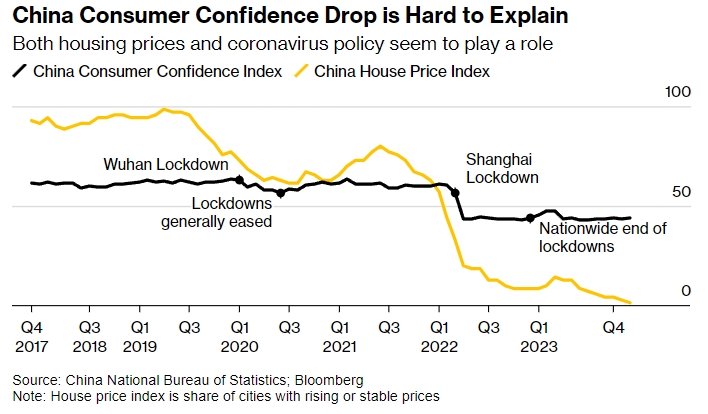

甘氏研究中心的一项调查发现,对明年经济前景持乐观态度的家庭比例在2022年大幅下降,此后一直保持在较低水平。中国方面似乎也同意这一观点,中国国务院总理李强本周在中国人大讲话中称,“公众预期低”是经济疲软的主要原因。

(来源:Bloomberg)

美国银行2月份对在最近的农历新年假期期间减少支出的中国消费者进行的一项调查显示,他们将资产价格下跌视为削减支出的“相对次要原因”,其次是现金短缺和对未来的悲观情绪。

答案可能是一剂刺激措施。

他们补充说:“最终,消费者支出的彻底好转将取决于劳动力市场、未来收入前景和消费者信心的改善,而这反过来又将依赖于更实质性的政策支持来支撑经济。”#中国经济#

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47