中国突发重磅!中国央行刚刚降息 离岸人民币短线急跌低约100点

FX168财经报社(亚太)讯 周一(7月22日),中国央行突然宣布逆回购降息,离岸人民币短线快速下跌约100点,中国国债收益率普跌。

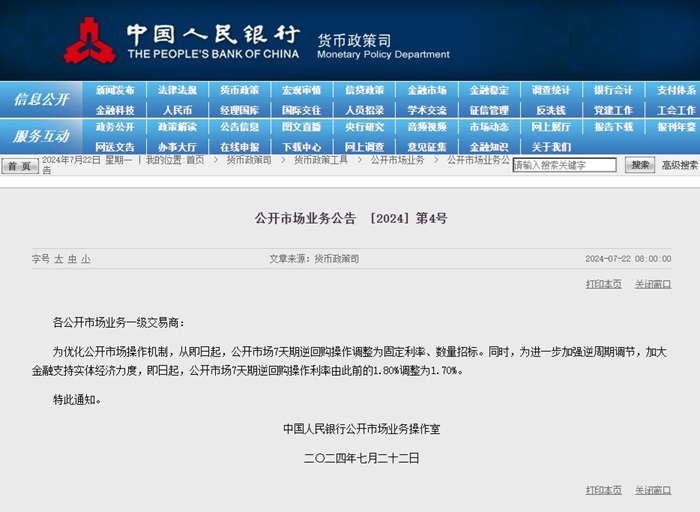

据中国央行网站,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

(截图来源:中国央行网站)

中国央行下调公开市场7天期逆回购操作利率后,离岸人民币兑美元短线急跌约100点,一度触及7.2887元人民币兑1美元。

中国10年期国债、国开债,超长期国债活跃券收益率均下行3个基点左右。

美国彭博社称,中国人民银行近一年来首次下调一项关键的短期政策利率,加大对经济增长的支持力度,同时转向新的政策基准。

(截图来源:彭博社)

彭博社指出,7天期逆回购操作利率被视为未来的基准政策利率,因为中国央行近几周暗示将转向短期利率以引导市场。这将降低现有一年期基准利率(即MLF利率)的重要性。

中国央行上一次下调7天期逆回购操作利率是在去年8月份,当时下调了10个基点。从那以后,货币贬值的压力限制了央行降息的空间。

7月8日,中国行曾发布公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。

招商银行当时解读称,上述公告有助于强化逆回购操作利率的基准作用,并实现流动性管理的进一步精细化。一是临时正、逆回购利率均在7天期逆回购利率基础上减点或加点,这进一步巩固了7天逆回购利率作为短端政策利率的定价锚作用。二是将短端利率走廊区间收窄至1.6%-2.3%,宽度收敛至70bp,或降低市场资金利率的波动幅度,增强对短端利率的精确引导。

近期,中国央行围绕“淡化政策利率色彩”频频发声,并进一步强调了7天期逆回购操作利率的作用,市场上关于贷款市场报价利率(LPR)将迎改革的讨论声量也越来越大。

6月19日,中国人民银行行长潘功胜在2024陆家嘴论坛上表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了该功能。

潘功胜当时还透露,下一步将持续改革完善贷款市场报价利率,针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。

东方金诚首席宏观分析师王青判断,在强化7天期逆回购利率的主要政策利率地位的同时,MLF利率的政策利率色彩将会淡化。后期LPR的定价基础将逐步与MLF操作利率脱钩,不排除未来LPR将以某个短期基准市场利率为基础加点形成。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33