发债、降准更有效!前中国央行官员:降息增加预防性储蓄 调整利率无助于中企融资

FX168财经报社(香港)讯 前中国央行统计分析司司长盛松成表示,中国财政政策需要在刺激经济方面发挥更大作用,因为降息可能会鼓励人们预防性储蓄而不是消费,且调整利率无助于中企融资,企业投资决策主要取决于贷款的可获得性,而不是利率。他同时强调,疲弱的家庭和企业信心限制了宽松政策的影响。

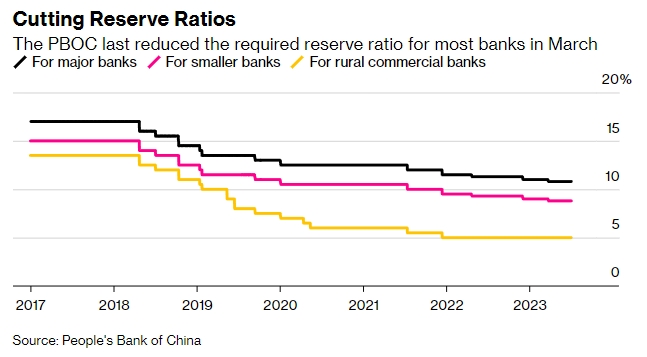

盛松成认为,中国宏观经济状况不适合持续降息。他表示,中国应该考虑发行更多政府债券,并进一步削减银行存款准备金率。

(来源:Bloomberg)

现为上海中欧国际工商学院教授的他表示,当利率下降时,会产生两种效应,分别是“替代效应”和“收入效应”。

他进一步解释:“替代效应即直接消费变得更具吸引力,收入效应即人们预计未来的储蓄收入会降低,收入效应暂时发挥主导作用。”

中国家庭的收入预期正在减弱,风险厌恶程度也越来越高。降息可能会侵蚀家庭财富收入并加速预防性储蓄,从而导致目前的消费减少。

当被询问到,为何目前商业投资对降息不太敏感?盛松成回应称:“企业在进行投资决策时更关注利润和风险,利率的微小变化意义不大。从工业企业数据来看,中国经济仍处于复苏过程中,中国企业利润较低。在这种情况下,企业对投资和借贷都持谨慎态度。”

他指出,与许多国家一样,中小企业在中国获得融资更加困难。因此,中小企业的投资决策主要取决于贷款的可获得性,而不是利率。

“中国国有企业的投资也没有什么利息弹性,这是因为他们的融资预算通常限制较少。因此,利率调整暂时不会对中国企业的投资决策产生重大影响,”盛松成补充道。

他也提到,6月份最新CPI和PPI环比负增长,消费和投资需求不足。他称:“不建议采取激进的政策刺激,更实际的做法是扩大中央对地方政府的转移支付,或者以国债的方式承担债务。与其他国家相比,中国中央杠杆率较低,地方政府债务限额应受到严格控制。”

“分配这些资源的方式也很重要,中国经济要回暖、可持续增长,需要的是支持消费和高新技术产业。”

另外,他倾向于认为财政政策和货币政策的协调配合也至关重要。举例而言,降低商业银行存款准备金率,也有利于财政政策和货币政策的协调,有效支持国债发行。

针对近期人民币疲软,是否会成为推迟降息的另一个理由,盛松成强调,中国货币政策的总体立场是内部均衡为主、与外部因素相平衡。

他继续解释:“是否调整利率需要综合考虑多方面因素,汇率是其中之一,但可能不是最重要的。目前美联储加息已基本结束,中国经济形势有望很快好转,我们预计未来人民币汇率将企稳。”

“我不认为中国正在经历资产负债表衰退,当前的消费放缓与收入放缓和预期减弱有关。截至2023年第一季末,家庭杠杆率以债务与收入衡量为63.3%,这比2022年第四季高出1.4个百分点。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56