欧美分道扬镳!中国GDP爆冷,欧洲意外成“最大输家” 中国这一会议或有惊喜

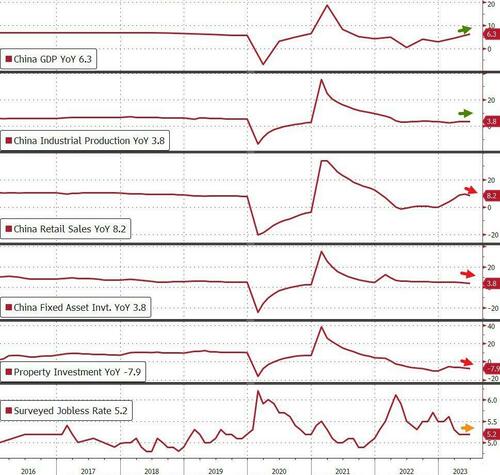

FX168财经报社(北美)讯 周一(7月17日),中国公布的第一季GDP同比增长6.3%,逊于市场普遍预期。数据出炉之后,华尔街投行纷纷下调中国经济增长预期,并权衡中国推出刺激举措的可能性。受这一数据影响,欧洲股市齐跌,有分析称“欧洲是中国最新经济管理方式的最大输家”。与此同时,美元指数在上周大跌之后企稳,交投于100大关附近,美股三大股指小幅上升。

中国第一季GDP逊于预期 华尔街纷纷下调预期

周一,在官方数据显示世界第二大经济体增速低于预期后,华尔街忙着降低对中国经济增长的预期。

中国公布第二季经济同比增长6.3%,为过去两年来增幅最高的季度,但低于7.1%的市场预期。

(图源:彭博社)

该数据高企被认为主要因为受到低基数效应影响——去年二季度中国经济受到疫情及上海等地封城影响,GDP仅增长0.4%,由于今年二季度是以去年同期GDP为基数计算,因此使当期数据看起来偏高。

如果跟今年一季度比较,二季度仅增长了0.8%,不过整个上半年GDP同比增速达到5.5%,超过3月份“两会”时定下的全年5%左右的增长目标。

值得一提的是,同时公布的青年失业率达到21.3%,创下2018年有该统计项以来的最高纪录。

摩根大通将中国经济增长预期从此前的5.5%下调至5%。其经济学家指出,房地产市场有二次探底的风险,GDP平减指数为负值,青年失业率继续创下新高。

“自第二季以来,房地产市场的疲软在需求(与收入预期和房价预期疲软有关)和供应(私人开发商购买新土地和启动新项目的动力不足)两方面都有所加剧。这给政策制定者提出了一个重大挑战,即如何平衡经济转型的长期目标和稳定增长的近期目标。”

花旗也将全年增长预期下调至5%,尽管预计未来几个月将有“更现实的政策支持”。

“如果没有政策支持,随着最初的重新开放冲动消退,(5%的增长目标)可能会具有挑战性。在行业层面,我们担心外部不利因素可能引发房地产危机。尽管未来存在有利的基数效应,但全球商品需求疲软可能会日益拖累出口。随着我们进入夏季,房地产问题似乎正在恶化。此外,零售疲软和准通缩形势都表明,家庭信心严重缺乏。”

摩根士丹利也将增长预期从此前的5.7%降至5%。其团队表示:“由于房地产和基础设施投资低迷,第二季GDP增速放缓,政策反应仍然缓慢,投资者担心政府是否正在改变政策目标,其特点是优先考虑稳定,对增长放缓的容忍度更高。”这种转变的含义将意味着,缺乏将经济增长从周期性低点提振的有意义的刺激措施。

该行表示不同意这种观点。“我们认为,北京仍然坚持到2035年实现小康社会的目标(届时人均收入将达到2万美元,而目前为1.28万美元),这意味着需要在未来十年将GDP增长保持在一个体面的水平。考虑到人口结构、债务和降低风险带来的长期挑战,重振私营部门的动物精神是维持生产率和潜在GDP增长的关键。”

荷兰银行的经济学家表示,他们正在评估自己的数据。“展望未来,我们预计未来几个月还会有进一步零散的货币宽松措施,比如进一步小幅下调政策利率和银行存款准备金率,以及有针对性的(财政)支持和放松宏观审慎监管,以稳定房地产行业和支持国内需求。”北京方面还明确表示,希望恢复消费者、企业和投资者的信心,并在此背景下,最近证实了几年前发起的监管打击行动的结束。

上证综合指数下跌0.9%,恒生指数因台风预警而休市。KraneShares CSI中国互联网ETF (KWEB)在盘前交易中下跌1%。铜期货下跌3%。

景顺亚太区(日本除外)环球市场策略师赵耀庭表示,上季经济数据虽然不理想,但基本符合市场及政策制定者预期。他指出,6月份经济数据显示大部分行业均有稳定的迹象,而以人民银行周一保持政策利率不变可看出,政府推出大规模刺激措施的可能性有所下降。不过他指出,将于本月下旬召开备受瞩目的7月份中央政治局会议,可能带来部分惊喜和更多刺激政策,由此进一步提振市场信心,并加快推动经济增长重回正轨。

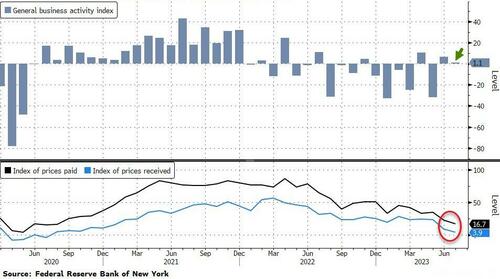

纽约联储制造业指数下降至1.1

纽约联储周一表示,衡量纽约州制造业活动的纽约州商业状况指数7月份下降5.5点,至1.1。《华尔街日报》的一项调查显示,经济学家此前预计读数将持平。

(图源:彭博社)

读数高于零表示情况有所改善。

7月新订单指数变化不大,微幅上升0.2点至3.3。发货量指数下降8.6点,但仍为13.4。

未交货订单下降0.8点,至-8.8。就业人数指数自1月份以来首次升至正值。

价格涨幅继续放缓。在过去的一年里,价格指数已经下降了近50点。

对未来的乐观情绪依然低迷。7月份,未来状况指数小幅下降4.6点,至14.3。

总体情况:该指数今年波动较大,曾三次跌破-24,之后才有所回升。

摩根大通首席经济学家Michael Feroli在报告发布前给客户的一份报告中表示:“近期一系列制造业调查的动能都很弱,尽管经济其他领域表现出弹性,但波动的库存数据尚未显示出本月经济改善的明显催化剂。”

美股三大股指齐升

美国股市周一上午小幅走高,试图摆脱中国经济数据令人失望的影响。中国经济数据抑制了全球市场的风险偏好。

道琼斯工业股票平均价格指数上升60点,涨幅0.2%。标准普尔500指数上升0.2%,纳斯达克综合指数上升0.4%。

(标普500指数30分钟走势图,来源:FX168)

道琼斯指数上周上涨2.3%,标准普尔500指数上涨2.4%,以科技股为主的纳斯达克综合指数上涨3.3%。道琼斯市场数据显示,道指和纳斯达克指数均录得3月以来最大单周百分比涨幅,标普500指数则录得6月中旬以来最大单周涨幅。

华尔街本周开盘不温不火,保持在15个月高点附近,来自中国的令人失望的消息引发了全球市场的谨慎基调。

数据显示,世界第二大经济体第二季环比仅增长0.8%,较第一季2.2%的增幅大幅放缓。同比增长6.3%,低于7.3%的预期。

交易员现在必须决定是否对这一消息持积极态度,因为这可能意味着中国政府将出台更多刺激措施。

瑞讯银行高级分析师Ipek Ozkardeskaya说:“一方面,疲软的增长意味着政府和中国人民银行将加紧努力,进一步缓解金融状况,为更快的复苏铺平道路。”

“另一方面,迄今为止实施的支持性政策收效甚微。中国房地产市场的低迷、通货紧缩的风险以及出口的下降一直难以逆转。因此,市场的下意识反应并不热情。”

在对中国需求敏感的工业大宗商品中,可以看到避险情绪,石油和铜价下跌。

与此同时,美国第二季财报季在上周五大银行开市后,周一将迎来较为平静的交易日。第一银行(First Bank)和Home Bank (Home Banck)就是其中的两家。

不过,分析师指出,未来几天充满了潜在的市场催化剂。

“本周,特斯拉(Tesla)、摩根士丹利(Morgan Stanley)、高盛(Goldman Sachs)、网飞(Netflix)和美国银行(Bank of America)等公司将迅速发布更多报告。在经济日历上,美国零售销售将为至关重要的消费者的行为提供更多色彩,”Interactive Investor市场主管Richard Hunter表示。

6月份消费者和生产者价格指数(CPI)数据显示,通胀放缓幅度大于预期,股市上周出现反弹。该数据强化了美联储加息周期接近尾声的预期。但一些市场观察人士认为,到目前为止,标准普尔500指数在2023年上涨了17%以上,这轮上涨幅度太大、太快了。

Nuveen首席投资官Saira Malik在一份报告中称:“例如,住房和薪资等主要通胀类别仍处于令人不安的高位,因此如果我们只看到一次(或两次)额外加息,谨慎的投资者可能希望对过度繁荣的涨势持怀疑态度。”

“此外,在我们看来,长期较高的利率环境可能为2024年某个时候的温和衰退奠定了基础(我们的基本情况)。以标普500指数企业盈利为衡量标准,分析师对2023年第二季和全年的预期都将继续下调。”

欧股齐跌,“欧洲是中国最新经济管理方式的最大输家”?

欧洲股市周一下跌,中国疲弱的经济数据打击了风险情绪,同时投资者从企业财报中寻找有关全球经济增长放缓影响的线索。

斯托克600指数收盘时下跌0.6%。奢侈品制造商LVMH和爱马仕国际(Hermes International)股价下跌。

德国DAX30指数收盘下跌36.42点,跌幅0.23%,报16068.65点;英国富时100指数收盘下跌27.05点,跌幅0.36%,报7407.52点;法国CAC40指数收盘下跌82.88点,跌幅1.12%,报7291.66点;欧洲斯托克50指数收盘下跌41.76点,跌幅0.95%,报4358.35点。

(德国DAX30指数30分钟走势图,来源:FX168)

数据显示中国第二季度经济增长落后于预期,有迹象显示消费者支出放缓,房地产市场持续低迷,促使人们呼吁中国采取更多措施支持经济复苏。

不过,市场策略师表示,他们预计投资者仍将对刺激措施持谨慎态度。

“如果中国的政策制定者愿意采取危机后十年那种广泛而积极的财政刺激措施,他们早就这么做了,”Abrdn投资总监James Athey表示。

“欧洲是中国最新经济管理方式的最大输家,”Athey表示。“重型机械、汽车出口、奢侈品——这种关系在许多方面都在朝着不利于欧洲的方向转变。”

消费产品和矿业板块跌幅最大,医疗保健和银行板块表现优异。

在经历了上半年的强劲反弹后,欧洲基准指数在7月份有所回落,原因是投资者在经济增长前景和央行将采取更长时间鹰派政策的预期之间进行权衡。上周,美国通胀降温幅度超出预期,提振了市场人气。

目前的焦点是第二季财报季,分析师预计欧洲企业利润将出现自2020年以来的最大同比降幅。摩根大通策略师表示,他们预计欧元区股市将再次表现逊于美国股市。

美元大跌后企稳

美元兑一篮子货币周一小幅走高,上周因美国国债收益率大跌而录得今年最大单周跌幅。

本周美元可能盘整,因投资者等待美联储下周的议息会议。美联储料将在此次政策会议上再升息25个基点。

纽约Bannockburn Global Forex首席市场策略师Marc Chandler表示,上周美元跌势“似乎异常之大”,并指出本周市场料将趋稳,美元将走强。

本周美国经济的主要焦点将是周二公布的6月零售销售报告,不过该数据不太可能影响货币政策的路径。

联邦基金期货交易员预计,美联储今年还会再收紧33个基点,基准利率预计将在11月达到5.40%的峰值。这意味着市场认为美联储在7月25日至26日会议后进一步加息的可能性很低。

美国国债收益率上周大幅下挫,因6月消费者物价指数和生产者物价指数(PPI)放缓,令市场愈发预期物价压力将继续缓和,进而导致货币政策更为温和。

“上周美国的反通胀冲击改变了汇市格局,但未来数日没有关键数据发布将告诉我们,随着联邦公开市场委员会(FOMC)风险事件的临近,这种冲击能否让美元处于不利地位,”荷兰国际集团(ING)外汇策略师Francesco Pesole表示。

“欧元/美元短期看来有点过度,本周可能面临回调,”他补充道。

美元指数在上周五跌至2022年4月以来的最低水平99.574后,现交投于99.93一线,较稍早触及的日高100.19有所回落。

(美元指数30分钟走势图,来源:FX168)

欧元/美元下跌0.05%,至1.1221,此前曾触及2022年2月以来的最高水平1.12445。

在德国,德国央行周一表示,尽管第二季度出现小幅反弹,但欧元区最大经济体今年的萎缩幅度可能超过几周前预计的0.3%。

在全球商品需求下降的影响下,以工业为主的德国首当其冲。这是由于疫情后借贷成本上升抑制了投资,人们在休闲、旅游和其他服务上的支出增加。

欧洲央行预计也将在下周加息25个基点。欧洲央行管委内格尔表示,欧洲央行本月必须再次加息,并将在下一次会议上根据数据作出决定。

“我预计7月会议将再加息25个基点,而对于9月会议,我们将看看数据会告诉我们什么。”

他表示,潜在通胀非常具有粘性。虽然市场和经济学家认为欧洲央行下周和9月份都将加息,但央行官员们对夏季之后的加息路径并不明确。

包括内格尔本人在内的一些委员会成员表示,不应排除再次加息的可能。其他人则对欧元区20国经济的前景感到担忧。内格尔认为政策没有过度收紧的风险,重申随着利率上升,欧洲不太可能出现硬着陆。但他表示宣布抗击通胀取得胜利还为时过早。

美元/日元上涨0.25%,至139.07,上周五曾跌至137.245,为5月17日以来的最低水平。

英镑/美元下跌0.02%,至1.3084,上周四触及1.31440,为2022年4月以来的最高水平。

荷兰合作银行研究部高级外汇策略师Jane Foley在一份报告中表示,市场对英国央行进一步加息的预期以及英国经济的弹性继续提振英镑。然而,对英国高利率导致经济衰退风险的担忧可能导致英镑在中期走弱,“因为投资者对英国整体经济背景感到恐慌,并削减了他们的英镑多头头寸。”

Foley表示,随着英国央行加息,经济状况可能会恶化,并导致英镑在中期内走弱。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56