中国突传将征收“海外富人税”!律师团队:加密货币会被纳入范畴?

FX168财经报社(亚太)讯 肖飒法律团队在上周微信公众号文章表示,坊间开始盛传“中国要对全球范围内具有中国国籍的高净值人群征收税”等真假不明信息。该团队强调,随着中国税收相关的法律制度的完善以及社会经济的发展,实际开始向中国公民的境外收入征税,理论上说已是势在必行、箭在弦上。加密货币短期内不会,但长远来看,则很可能会纳入税收体系中。

(来源:微信公众号)

肖飒团队指出,受西方某颇具影响力的媒体报道影响,坊间开始盛传“中国要对全球范围内具有中国国籍的高净值人群征收税”、“1000万美元是门槛”、“离岸资产危”、“海外上市公司股东被波及”等各种真假不明的信息。

文章称,中国所谓“全球征税”的实施细则早在4年前年就已经公开。2020年1月17日,中国财政部、税务总局就发布了《关于境外所得有关个人所得税政策的公告(财政部、税务总局公告2020年第3号)》,把税收范围、计算方式、抵免范围和申报细节等都说的清清楚楚。

“所以,‘中国开始全球征税’属实不算太阳下的新鲜事。只是,在执行层面上可能力度不大而已。”

中国真要全球征税?

从当代税收理论上来说,公民向国家纳税的理由及合理性主要有以下3点:

1. 需要的分担:国家向人民征税,是为了实现其职能所需经费的需要,而人民有分担公共需要的义务(公需说、义务说、牺牲说、掠夺说等)

2. 劳务的报偿:国家向人民提供利益,人民向国家纳税作为报偿(交换说、保险说)

3. 经济调节:国家征税不仅取得财政收入,而且对社会经济的发展发挥调节作用(社会政策学说、边际效用说、调节杠杆说等)

因此,其实中国公民多年来一直有义务为自己的全球收入纳税,但一直没有实际执行执行,这与中国基本市场经济发展较晚,以及相关规范尚未制订完善、避免高净值人群外流等原因有关。

目前,随着中国税收相关的法律制度的完善以及社会经济的发展,实际开始向中国公民的境外收入征税,理论上说,已是势在必行、箭在弦上了。

这一点,肖飒法律团队其实可能比很多伙伴们都更有真实的体感,文章写道:“在两个多月前,我们就已经接到某客户的咨询,其自称因风险隔离的需要,多年来已经将大量资产通过多渠道转移至海外,不久前疑似接到了税务机关的‘约谈’通知。所以,如果事已至此,伙伴们不妨在了解中国全球征税的法律规定、路径及手段后,早做准备。”

详解中国全球征税的法律规定

哪类人群需要为境外所得交税?

中国《个人所得税法》对于税收居民的界定以“习惯性居住”作为核心要点,具体而言包含以下两种:

1. 在中国有住所;

2. 无住所,但是一个纳税年度内在中国境内居住累计183天的个人。

中国税收居民有别于通常认知中的“居民”概念,简单来说,无论你因为何种理由在中国境内习惯性居住,就应被认定为是在境内有住所的个人。依照前文的3号公告之规定,税收居民在中国境外取得的收入需要缴纳个人所得税。

关于“无住所但一个纳税年度内在中国境内居住累计183天”的税收居民,新个税法此前给了一个“六年豁免”窗口期:暂时免征无住所居民个人由2019年度起六年内所获取的个人境外所得税。

但是,根据《财政部税务总局关于在中国境内无住所的个人居住时间判定标准的公告》“六年豁免”即将生效:“如果无住所个人在第七年中在中国境内居住累计满183天,且此前六年每年累计居住天数都满183天且没有任何一年单次离境超过30天,则当年度会触及全球收入在中国征税。相关规则从2019年1月1日生效。”

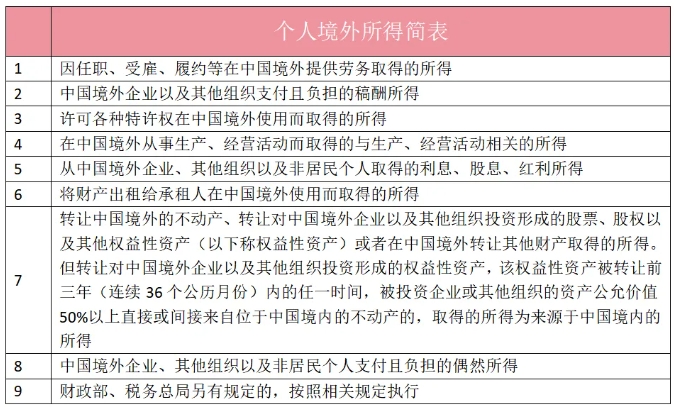

哪些境外收入属于应税收入?

根据3号公告中的规定,以下所得属于境外所得:

(来源:微信公众号)

详解中国全球征税的路径及手段

本杰明·富兰克林曾经说过一句名言:“在这个世界上,只有死亡和税是逃不掉的。”实际上,全球征税对世界上大部分的国家而言都是利大于弊的事,因此大部分国家基于统一的利益,建立起了一个杀伤力强大的全球征税系统:CRS。

CRS全称Common Reporting Standard,中国翻译为“共同申报准则”或“统一报告标准”。CRS是经济合作与发展组织(OECD)提出的。其实CRS并不是一个独立存在的东西,而是金融账户涉税信息自动交换标准(AEOI标准)的一个部分。

AEOI标准由两部分组成,首先是Model Competent Authority Agreement(MCAA),即主管当局间制订协议范本;其次才是以CRS为报告标准规定金融机构识别、收集、申报外国税收居民账户信息给本国税务主管机构的要求和程序。最终,主管机构通过CRS收集的信息以MCAA约定的方式在不同国家主管机构之间共享,达到打击利用资金出境逃税的目的。

规定很复杂,例子很简单:一个具有中国国籍的人有一天去英国,存了一笔钱并用这笔钱买了一只股票,结果大赚,那么英国的银行/金融机构就有义务把中国人存款、购买股票的信息披露给中国的税务监管机关。

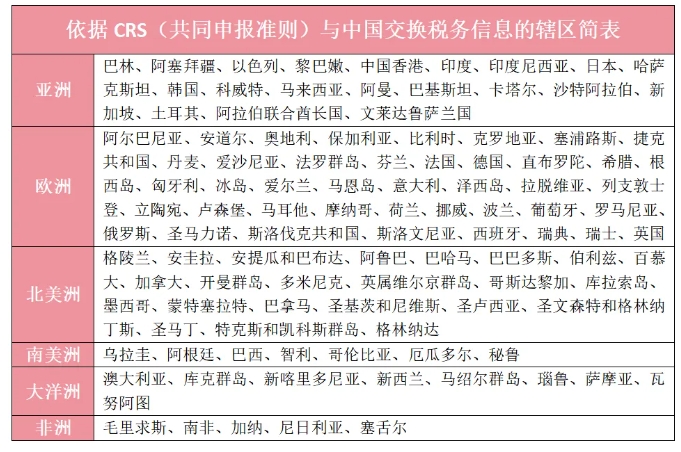

目前,承诺实施CRS的国家和地区已达到142个,确定交换信息到中国大陆(落实MCAA约定并实际实施)的辖区则已经达到了105个。

(来源:微信公众号)

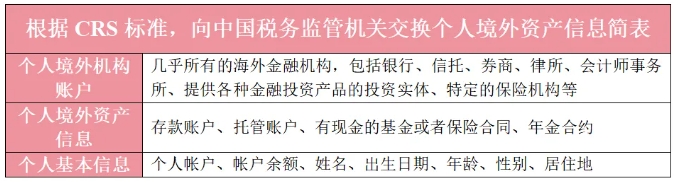

那么,根据CRS标准,你的哪些境外资产信息将会被交换给中国税务监管机关?

(来源:微信公众号)

肖飒法律团队额外提示一点,美国确实没有参与这个AEOI标准,当然也就不会遵照CRS来进行信息交换。但是,从税务实操来说,这并不能帮助伙伴们有效避税。

早在2010年美国就已经在《雇佣法》中规定了《海外账户纳税法案》(FATCA)并实施了专门针对美国人的海外金融资产财务信息收集制度,世界上大部分的金融机构都已经(被迫)按照这个法案的要求向美国政府提供美国人的境外金融账户信息。

所以,对于在境外有大宗资产的中国高净值人群来说,即使在美国的信息暂时不会被交换到中国,但是美国自家的税收负担就不轻,今后很可能就会面临一个“美国或中国”的纳税选择。

市场应如何应对新形势?

肖飒法律团队表示,说实话,全球征税这事,美国等发达国家已经做了很多年了,伙伴们也不用过于惊慌,目前我们听到的“1000万美元门槛”“20%税率”其实除了一些西方媒体的报道以及一些不知出处的小道消息外,并没有任何官方监管机构给出确定的答复,对于这些细节性的问题,可能还要让子弹再飞一会。

但是如前所述,形式就是这么个形式,细节上可能存在变化的空间,但全球征税的大势早晚要来。

具体的税务筹划需要专业人士来做,从合规的角度,肖飒法律团队的建议是:认清现实、学习知识、依法纳税。

其实宏观来看,比照2013年法国实际税率75%的“特别富人税”所产生的影响,对富人征税可以在短期内一定程度平息社会对贫富差距、经济不振的不满情绪。但长远来看,确实也导致法国发生了资本和高净值人群外流的情况。但是,毕竟中国国情与法国不同,对于经济发展的利弊难以在短时间内给出结论,还需要长期观察。

加密货币资产会被列入征税范畴?

关于比特币、加密资产是否会被纳入中国全球征税的范畴,肖飒法律团队作为中国目前领先的专业加密资产法律服务团队,目前给出一个预判:短期内不会,长远来看,则很可能会纳入税收体系中。#海外华人投资#

短期内不会被征税的判断主要基于以下几个情况进行考量:

1. 基于区块链开发的加密资产在中国合法性存在问题,如要对此类资产征税,需要对中国现有的一系列法律、行政法规和规范性文件作出修改,这是一个系统性工程,短期内不可能一蹴而就;

2. 目前,受限于区块链(公链)的分布式技术特征,全球范围内也并没有建立起一个足够靠谱的加密资产信息披露机制,即使美国、欧盟作为加密资产立法的先行者,目前在这个领域也没有建立起一个久经考验的机制,加密资产信息披露依然任重道远;

3. 并不是所有国家对加密资产都有足够的认同,当前仍有不少国家对加密资产采取严厉的监管措施,征税难度大。

“综上,就加密资产而言,税收制度的建立依然需要时间,肖飒法律团队将会密切关注相关规范的发展,”文章总结道。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56