一张图看中国“泡沫”越来越逼近!彭博社:正在考验中国央行承受能力

FX168财经报社(亚太)讯 中国债券市场延续牛市,随着创纪录的反弹纪录,中国抑制债券市场泡沫的目标周一(7月29日)看起来越来越遥不可及。政策放松后,政府收益率全线下跌。华侨银行分析师称,中国央行可能开始出售债券以抑制涨势。

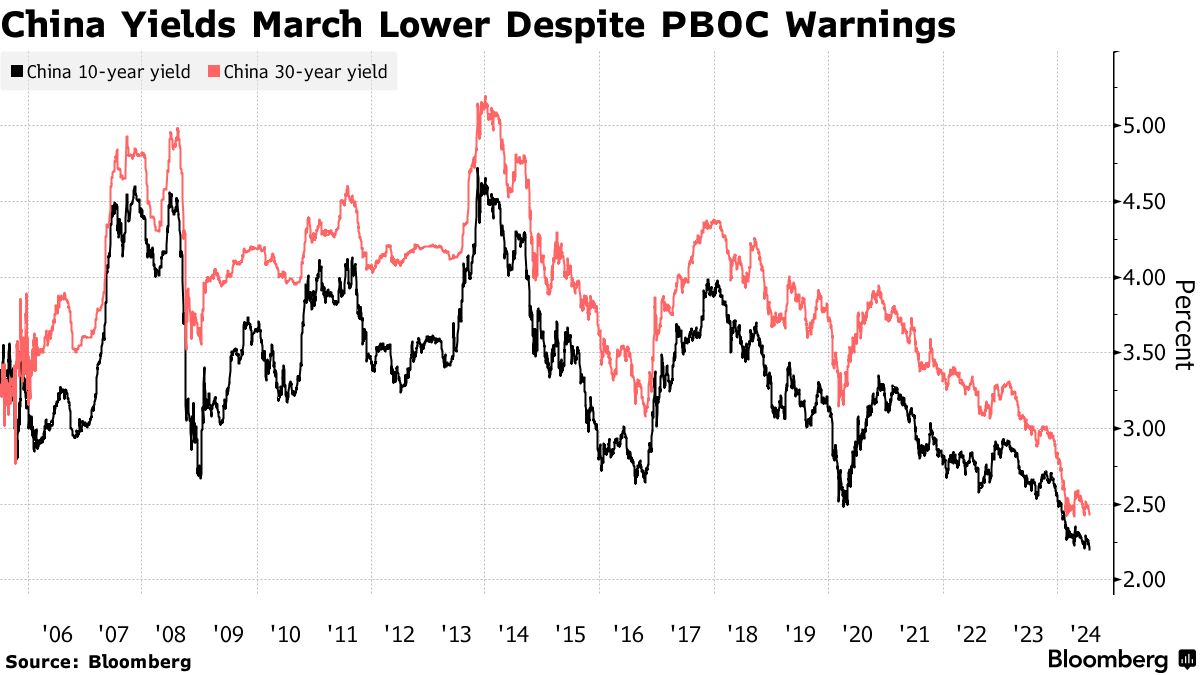

彭博社报道,主权债券收益率全线下跌,30年期国债收益率近20年来首次跌破2.4%,基准10年期国债收益率跌至历史新低。收益率跌幅已远低于交易员曾怀疑央行会通过借入和出售债券进行干预以扭转走势的水平。

(来源:Bloomberg)

数月来,中国人民银行(中国央行)一直在防止债务市场因流动性而产生泡沫,与确保低借贷成本以振兴经济之间左右为难。尽管对直接干预的担忧有助于抑制7月初债券市场的涨势,但中国方面上周意外降息为多头提供了新的动力。

彭博社报道,中国央行的障碍清单上又增加了一项,即货币市场短期融资成本指标跌至2月份以来的最低水平,这一举动很不寻常,因为随着流动性枯竭,该指标通常会在月底上升。

较低的成本使交易员更容易用借来的现金购买债券,从而加剧了需求。

华侨银行驻新加坡的外汇和利率策略主管Frances Cheung表示:“如果市场变得过于不平衡,那么中国人民银行在货币操作下启动债券抛售也就不足为奇了。”

中国10年期国债收益率下跌2个基点,至2.168%,隔夜回购利率最新报1.63%。

中国媒体报道,机构认为,近期中国央行的操作,显示货币政策或更多转向稳增长,不排除下半年进一步调降政策利率的可能,总体利率曲线下行,长债更有性价比。在下行过程中,监管可能会阶段性的对长端进行干预,这会带来长债波动的增加。

7月22日,中国央行公告称,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

中国央行公开市场7月22日称,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

交易商协会7月22日称,据市场反馈信息和协会日常自律管理情况,6家货币经纪公司在债券撮合交易留痕等方面存在违规行为,相关情况涉及交易即时通讯工具运营商,因此协会对6家货币经纪公司和即时通讯工具运营商启动自律调查。

7月23日,中国国家发展改革委发布正式通知,支持优质企业借用中长期外债,进实体经济高质量发展。发改委称,进一步加大宏观调控力度、做好跨周期和逆周期调节,拟积极发挥企业中长期外债审核登记总量和结构双重调控功能,优化分类管理、突出正面导向,牵引、撬动、支持优质企业更加高效便利地统筹利用外债资金服务实体经济高质量发展。

7月25日,中国央行超预期开展MLF操作,不仅在MLF到期日之前开展2000亿MLF投放,而且将利率调降20bps至2.30%。

7月25日,中国国家发展改革委发文统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,其中,发改委牵头安排1480亿元左右超长期特别国债大规模设备更新专项资金。发改委称,统筹考虑不同领域特点,降低超长期特别国债资金申报门槛,不再设置“项目总投资不低于1亿元”要求。

7月26日,国家发展改革委发文全面推动基础设施REITs常态化发行。发改委称,基础设施REITs试点以来,制度规则持续完善,发行规模稳步增长,资产类型不断丰富,市场表现总体稳健,各方参与积极性显著提升,基础设施REITs对促进投融资机制创新、深化资本市场改革、服务实体经济发展的重要作用日益显现,推动基础设施REITs常态化发行已具备良好条件。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33