2024年可持续金融市场展望

#ESG评级#贴标债券发行范围拓宽、本土化侧重,政策动向转变是2024年主基调

主题1:可持续金融市场正随产品与框架创新而不断扩容惠誉常青预期,随着贴标债务产品、框架的不断创新,以及融资行业范围的不断拓宽,2024 年可持续金融固收市场将扩容。虽然这可能会加深市场的复杂性,尤其是对于不熟悉可持续金融的外部受众而言,但市场的扩大也将为投资者提供多样化、细化的产品。扩大可持续金融范围的主要目标之一是帮助将更多资金引入新兴市场,2023年该趋势已开始加速。这些市场的特点是其难减排行业体量大,且高度依赖化石燃料,因此有时需要不同的融资工具。可持续金融覆盖行业的范围不断扩大惠誉常青预期,2024 年及以后,可持续发展债务工具助力融资的活动和行业将拓宽,继而将有利于ESG 债务贴标和框架的创新。目前,募集资金用途(UoP)债券大多为一小部分活动提供资金:可再生能源、能源效率、清洁交通和绿色建筑(绿色债券);以及可负担的住宅、社会经济发展和可负担的基础生活设施(社会责任债券)。我们预期,2024 年及以后将有越来越多的活动通过贴标债务融资。部分原因是投资者对难减排行业的态度从撤资转向转型策略,这一趋势在2023年初见端倪,惠誉预期2024 年该趋势将更加明显。大多数难减排行业贴标债券的发行量一直很低。但是,行业层面去碳化路径的制定为符合转型类别的项目提供了更大的清晰度,再加上投资者重新关注难减排行业投资,并帮助难减排行业转型,这些因素可能激励前述行业的债券发行。绿色氢能项目、绿色航运燃料项目等都可能出现这种情况。例如,与再生农业和粮食安全项目相关的农业食品行业的发行可能增长,因为该行业因进展较慢而被要求加速去碳化。在社会责任方面,惠誉常青预期,2024 年及以后与健康和医疗保健项目相关的债券发行将获得增长势头(见主题4:社会与自然议题协同效益发展势头强劲),这些债券通常属于“获得基本服务”的社会责任债券募集资金用途类别。此外,可持续金融投资者也正通过一系列工具涉足自然和生物多样性这些新领域。募集资金用途类别内生物多样性保护等贴标债券是一个规模不大但在贴标债券市场不断增长的细分市场。与基于自然的解决方案(NBS)挂钩的碳信用额和生物多样性信用额令市场参与者提供了更多生物多样性融资渠道。新的ESG债务贴标和框架持续问世新债务贴标的发行量或将增长,新的、更复杂的可持续金融框架亦有望推出,这些都是可持续发展固收市场不断扩大的又一可喜迹象。惠誉常青预期,随着市场日趋“成熟”、从业者经验日益丰富、越来越多的投资者通过固收工具关注可持续发展,前述走势将成为2024 年的主要趋势。另外,投资者还准备涉足更多新行业和新结构。可持续金融覆盖领域的扩大将鼓励新产品和新框架的创新。

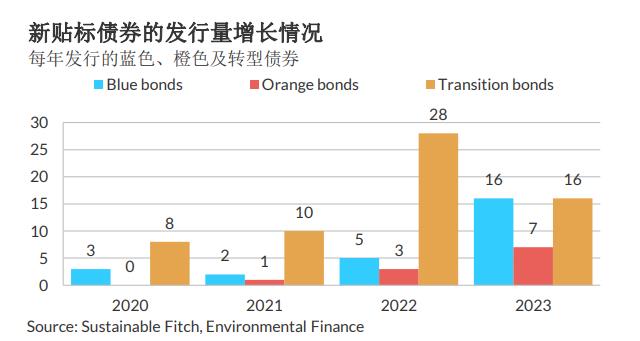

投资者将探索更多类型的贴标债券

随着自然资本主题日益受到关注,惠誉常青预期,明年将有更多 类型的贴标债券(如蓝色债券,即与海洋可持续发展融资相关的 债券)引起投资者的兴趣。2023 年 9 月,国际资本市场协会 (ICMA)与国际金融公司(IFC)、联合国全球契约组织和联合 国环境规划署金融倡议(UNEP FI)就蓝色主题债券联合发布了更 多指引。

新的全球指引涵盖资格认定标准,以及关键绩效指标建议,有望 激励更多此类债券的发行。这将在今年我们在印度尼西亚和加蓬 等国观察到的债券发行的基础上更进一步。鉴于亚洲对沿海和海 洋资源的严重依赖,我们或将看到该地区更多国家发布指引并发 行首批蓝色债券。例如,菲律宾证券交易委员会于 9 月发布了蓝色 债券发行指引,这将为未来的发行铺平道路。

随着投资者的关注点也转向环境以外的问题,我们可能看到橙色 债券的发行量亦有所增长。橙色债券通常用于解决社会责任议题, 其命名参考了联合国可持续发展目标 5“实现性别平等”对应的颜色。

今年,一些亚洲国家在更好地定义转型内涵和转型活动标准认定 方面取得了长足进展。这一势头将延续至 2024 年,特别是在框架 更加全面和发布更多指引的情况下。尽管我们重申,与关键绩效 指标挂钩的工具一直是转型活动更理想的框架——尽管关键绩效 指标存在挑战,但迄今为止缺乏动力和投资者反馈的转型债券可 能在一定程度上会获得更大关注。

日本作为转型融资的先行者,计划自 2024 年 2 月起发行首批主权 气候转型债券。有迹象表明,该债券将以日元发行,期限为两年 ——不过日本也有计划未来发行更长期限的债券。日本于 2023 年

10 月发布转型框架,其中包括纳入获认可募集资金用途的各种技 术,如碳捕集与封存(CCS)、氨混合物及可持续航空。对于所在 国经济严重依赖化石燃料的其他政府、企业和投资者,日本的发 行,特别是非本地投资者的买入情况,将成为检验转型债券的试 金石。

对于相对较成熟的债券,包括在 2019 年首次发行的可持续发展挂 钩债券(SLB),其结构也将作出更多细微调整,以鼓励更多投资 者进入市场。

例如,Anthropocene Fixed Income Institute 建议使用“或有复原 力挂钩(contingent resilience-linked)”债券。该债券与采用票 息递减结构的可持续发展挂钩债券类似,但由发展融资机构(DFI) 提供增信,这有助于将债券的初始票息率固定在同一发行人发行 的等值普通债券的市场利率水平上。若该发行人违约,但已达到其可持续发展绩效目标,则相当于信用担保的损失将由发展融资 机构偿还。此项建议的目的是创建一种固定收益工具,为新兴市 场实现可持续发展和复原力目标筹集私人资本,由发展融资机构 提供的增信则发挥私人资本倍增器的作用。

新框架陆续推出,引发更多审视

最近几个月更复杂的框架陆续推出——惠誉常青预期 2024 年该趋 势将加速发展,因为有经验的发行人会着力推动债务工具定制化。 不过,这些特定框架目前仍是例外而非常态,因其需要一定的市 场经验以及与投资者大量互动来沟通其优点。

例如,2023 年几家发行人选择了“双重用途”可持续融资框架, 将指定用途债券与可持续发展挂钩债券框架合并为一份可满足更 多债务资本需求的独特文件。一些金融机构正在考虑发行指定用 途债券来为可持续发展挂钩贷款融资;这些机构还在 2023 年推出 了专门的可持续融资框架。 2024 年可能会继续涌现创新框架。若经营单一业务的公司的所有 活动皆聚焦于绿色经济——尤其是可再生能源时,这类公司或有 意避免确定募集资金用途。在这种情况下,我们预期有关发行人 全部业务的影响力报告将成为投资者评估投资效益和影响的关键。

这些新框架可能会受到回归市场且具备发行记录的大型发行人的 欢迎,因为对于首次发行人或中小型发行人而言,相关要求可能 过于严苛。

债务工具和发行人多元化对投资者的益处

随着可持续发展固定收益市场的扩大和成熟,新进入的投资者可 能会面临日益陡峭的学习曲线,但我们在与投资者的互动中发现, 他们十分看重发行人和债务工具的多元化,因为这为他们提供了 更多选择以及差异化的投资方法。

相关研究

Biodiversity in ESG: State of the Sustainable Finance Market (October 2023)

Sustainable Fitch: Bonds Use of Proceeds Could Focus More on New Projects, Best Practices (August 2023)

Transition Finance Gap Remains Amid Uncertainties (July 2023)

主题 2:本地化趋势反映当地和区域性的环境 和社会优先事项

本主题与第一个趋势有关,尤其体现在着力拓宽转型活动市场方 面。在第二个主题发生转变的同时,全球也认识到统一可持续发 展和气候相关披露要求的重要性。统一的披露要求是确保各司法 管辖区保持透明的共同基准(见主题 3:发达市场与新兴市场考虑 强制采用 ISSB 准则)。

本地化趋势的核心问题是不同司法管辖区在 ESG 优先事项和净零 途径方面存在差异。欧盟在监管法规以及以气候减缓和绿色技术 为重点的扩展性分类法方面开辟了一条道路,拉美地区则越来越 重视气候适应和公正转型,而转型金融正成为亚太地区格外关注 的一个领域。

亚洲制定转型融资指引

转型金融这一主题在今年得到了扩展,尤其是经济倚赖碳密集型 行业的亚洲。由于没有放之四海而皆准的定义或指引,亚洲各国正在制定各自的创新指引和框架,以促进自身在转型金融领域的 努力。惠誉常青预期,2024 年将涌现更多对“转型”作出定义的 努力,包括对转型活动和可行途径提供更明确的指引。

虽然亚太地区已对转型路径的概略性标准进行了一定程度的整合, 但我们认为更详尽的整合可能需要数年时间才能实现,因为政府 和相关行业需要就一些要素达成一致,如特定行业的处理方法以 及每个行业的目标和衡量指标。

在亚洲,日本率先根据当地优先事项建立了低碳转型框架。日本 于 2021 年制定了全面的转型金融框架,为企业在实现净零目标和 保持竞争力之间达成平衡提供了针对具体行业的指引。包括中国 在内等邻国也取得了类似进展——中国正在制定针对钢铁、煤电、 建材及农业行业的转型分类标准。

东盟可持续金融分类法引入了“交通灯”系统,基于活动与环境 的一致性对其进行分类。新加坡也将采用该“交通灯”系统,而 澳大利亚也在考虑采用这一系统。欧盟则提出加强其可持续金融 框架的措施,凸显出转型金融愈加重要。

拉丁美洲在可持续金融领域实施创新,重点关注社会问题

拉丁美洲正在着力创建反映其独特社会和环境需求的可持续金融 体系。我们预计这一趋势将在 2024 年延续。

拉美各国在制定可持续发展分类标准方面呈现差异。哥伦比亚的 分类法涵盖土地使用,这是欧盟分类法未述及的一个方面。墨西 哥的分类法中有一大支柱专门阐述性别平等,这反映出该国对社 会问题的重视。智利和巴西等国在制定国家分类标准方面正在取 得实质性进展,两国的分类法涵盖难减排行业,巴西还将社会目 标纳入其中。

在地区层面,拉丁美洲和加勒比国家可持续金融分类法工作组等 举措正在为转型金融及逐步淘汰碳密集型行业融资奠定基础。这 些举措聚焦于气候减缓和适应战略,范围将扩大至生物多样性保 护等更多环境目标。鉴于拉丁美洲丰富的自然资源和生物多样性, 对生物多样性的关注尤为重要。

拉美各国采用独特的可持续发展挂钩债券结构推动金融创新。例 如,乌拉圭的可持续发展挂钩债券是全球首笔采用票息递减机制 的贷款。乌拉圭还向世界银行申请了可持续发展挂钩债券相关贷 款,所采用的相似的票息递减机制与畜牧业甲烷减排这一宏伟目 标挂钩。

智利和巴西已将社会目标纳入其可持续发展挂钩债券框架。智利 已发行多笔可持续发展挂钩债券,包括第一笔主权本币可持续发 展挂钩债券,而另一笔可持续发展挂钩债券则纳入了与公司董事 会性别平等目标挂钩的关键绩效指标。这一新型的社会关键绩效 指标与重视社会目标的地区趋势相吻合。巴西作为拉美最大经济 体及生物多样性框架的重要参与者,也已进入贴标债券市场,其 主权框架十分注重气候适应、土地使用和生物多样性。巴西框架 的一个显著特征是明确纳入了一个反对社会和种族歧视的类别, 这凸显出该地区在可持续金融创新中对社会问题的重视。

监管套利风险攀升

随着可持续金融和转型框架大量涌现,我们预期部分投资者或企 业可能会进行监管套利,即尽可能与最不严格的框架保持一致。 尽管这种现象未必会被归类为“漂绿”风险,但确实凸显出有必 要更加关注现有标准和框架之间的等效性,以最大限度减少对此 类漏洞的利用。考虑到投资者和企业的监管疲劳加剧,并且许多报告和披露规则目前采用“不遵守就解释”方式,而非强制实施,

这一点显得尤其重要。

东南亚、泰国和日本均已制定各自的分类标准和转型方法,但各 国对天然气行业的处理方式仍然存在明显差异。甚至东南亚和泰 国的分类法也存在差异——两者均采用“交通灯”系统对活动进 行分类,但东盟分类法还进一步作出了基于两级框架的细微调整, 以体现地区经济差异。

相关研究

Brazil’s Sovereign Framework Set to Increase Investors’ Confidence (October 2023)

Sustainable Fitch: Local Considerations Increasingly Shape ESG Regulatory Approaches (May 2023)

Revised ASEAN Taxonomy Paves Way for More Transition Financing (April 2023)

Japan Promotes Transition Financing as Global Market Seeks Further Clarity on Label (November 2022)

主题 3:发达市场与新兴市场考虑强制采用

ISSB 准则

在向本地化发展的同时,市场普遍认识到需要确立统一的可持续 发展和气候相关披露标准。若干司法管辖区已表示正在探讨是否 强制采用与国际财务报告可持续发展披露准则相关的披露框架。

国际可持续发展准则理事会(ISSB)于 2023 年 6 月发布《国际财 务报告可持续发展披露准则第 1 号》(IFRS S1)和《国际财务报 告可持续发展披露准则第 2 号》(IFRS S2)(S1 和 S2)。这两项 准则得到了监管机构、市场监督机构、投资者和企业的广泛认可。

S1 和 S2 旨在为投资者提供与可持续发展相关的风险和机会方面的 信息,尤其是可持续发展相关问题对发行人现金流、资本融资渠 道及融资成本的影响。IFRS S1 对可持续相关财务信息披露提出了 一般性要求,而 IFRS S2 则规定了气候相关披露要求。 ISSB 准则为自愿采用,但其目标是建立全球性的披露基准。地方 监管机构可基于 ISSB 准则决定强制披露可持续发展相关信息的程 度,并选择强制披露 S1 和 S2 之外的其他指标。

惠誉常青的 ESG 监管追踪工具 (ESG Regulation Tracker)对全球 近 100 项与可持续发展相关的披露法规或要求进行监测。根据该 追踪工具,强制性披露占比近 70%,其余为“不遵守就解释”、 自愿披露或遵照指引。

英国基于英国金融行为监管局指示的气候相关财务信息披露工作 组(TCFD)框架,强制要求上市公司披露气候相关信息,是首个 强制实施 TCFD 披露要求的国家。英国金融行为监管局拟更新披露 要求,将 ISSB 准则纳入其中。英国政府亦计划在 2024 年 7 月底 前发布基于 ISSB 准则的英国公司可持续发展信息强制披露标准。

澳大利亚、加拿大和日本以及巴西和尼日利亚等数个主要新兴市 场正在考虑将 ISSB 准则纳入其披露规定。

澳大利亚会计准则委员会根据 S1 和 S2 发布了两份关于气候和可持 续发展相关财务信息披露的征求意见稿。反馈意见收集截止于2024年3月1日。

在加拿大,加拿大可持续发展准则理事会正在推进 ISSB 准则的实 施。该理事会将向有关当局提出建议,但还没有确定的时间表。

巴西表示将于 2024 年在自愿基础上采用 ISSB 准则,2026 年将强 制实施。

此外,作为公共部门会计标准的制定者,国际公共部门会计标准 委员会将于 2024 年下半年发布主要基于 IFRS S2 的气候相关披露 标准草案。

生物多样性是 ISSB 目前的考量因素之一

此外,ISSB 还就其在即将实施的两年计划中需解决的问题发起咨 询。委员会将于 2024 年中旬宣布工作计划,该计划很大程度上将 参考咨询意见。

在一份针对反馈意见的总结性声明中,ISSB 表示大多数受访者认为 委员会的最优先事项是支持 S1 准则和 S2 准则的实施。许多受访者 还建议委员会对 ISSB 标准与其他重要可持续发展准则的互相操作性、 双重重要性方法,以及 ISSB 与国际会计准则理事会(IASB) 的互 联互通予以考量。

随着 2023 年 9 月自然相关财务披露工作组(TNFD)的推出,对自 然和生物多样性的深入研究可能引起投资者兴趣,并已提上议程。

TNFD 框架为推动与自然相关的信息披露提供了一个全面框架。

ISSB 在其前述咨询中纳入了一个针对生物多样性、生态系统和生态系统服务的拟议研究与标准制定项目。另外两个需征求市场意见的 问题是人力资本和人权。

基于对拟议研究项目的答复摘要,许多受访者建议采用综合方法; 大多数受访者还在若采用该方法的情形下就子课题的优先次序提供 了反馈意见。就生物多样性而言,土地利用和水资源为最优先事项。 在人力资本和人权方面,一些受访者表示,相关议题应在关于社会 问题和可持续发展相关信息披露的单独的总体研究项目下予以考量 。

相关研究

ESG Regulations and Reporting Standards Tracker – September 2023 Update (September 2023)

ISSB Is Major Boost for Market Transparency on Sustainability (June 2023)

主题 4: 社会与自然议题协同效益发展势头强 劲

2024 年,特定社会议题可能会获得市场参与者更多关注,尤其是 其影响与既有环境和自然议题相关联的主题,食品安全和公共卫 生或成为关注可持续发展的投资者的首要关切。

我们预计,具有挑战性的地缘政治局势以及极端天气事件累积带 来的社会经济影响,将推动市场重新聚焦社会问题。

厄尔尼诺现象所致天气模式已在一些新兴市场(马来西亚)造成 极端高温和水资源短缺,并在其他市场(肯尼亚和非洲之角)引 发破坏性洪水。这些极端天气事件对农业生产造成了损失,给粮 食价格带来上行压力——价格承压将持续至 2024 年,进而令生活 成本问题加剧,并掣肘减贫进展。

社会议题关注度回升

对社会问题的关注在最近几个季度有所减弱。新冠疫情期间,社 会问题在 ESG 议程中占据重要位置,带动 2020 年和 2021 年社会 责任债券发行量上升。美国乔治·弗洛伊德(George Floyd)谋杀 案引发了人们对少数群体所面临的系统性不平等问题的关注,进 而推动了企业多元化、公平与包容性倡议的浪潮,以及对此类计 划融资需求的激增。

然而,这两方面的驱动力在 2023 年均有所消退。2022 年年中, 欧盟拟议的社会分类法因所涉及内容引发的政治紧张局势而被搁 置,加上美国对 ESG 议题的强烈反对进一步阻碍了可持续金融中 社会议题的相对发展。

社会议题往往以价值观为基础,缺乏普遍认同的衡量方法。这与 环境议题形成鲜明对比,后者在分类系统与报告标准方面近年来 取得进展,且通常基于科学数据,有助于围绕优先目标和评估方 法达成共识。这导致社会问题与在分类法和目标设定方面已取得 进展的其他 ESG 议题的发展脱节。

聚焦自然提升社会协同效益

我们预期,近期自然金融领域的发展动态能够借助提供更正规的 框架来设定目标、归类和评估影响,进而提升某些社会问题的地 位。随着自然成为可持续金融中的核心议题之一,将环境与某些 社会因素整合的方法正成为主流方法论,从而使市场对可持续发 展拥有更全面的认识。

保护可提供生态系统服务的自然资源是许多自然相关贴标债券发 行实体的主要目标,生态系统服务从定义上便涵盖为人们提供益 处的商品与服务(如灌溉用水)。同样,提供基于自然的解决方 案(NBS) 的项目进行融资同样能够带来环境和社会效益,例如 能够为当地社区创收的可持续森林管理。

这些关联性在市场参与者所参考的正式目标与框架中正愈加得到 重视。2022 年联合国生物多样性大会(COP 15)上达成的若干目 标聚焦于保护自然资源,以确保为人类发展带来可持续效益,以 及公平地管理这些资源(例如,确保遗传资源产生的益处得到共 享)。 ICMA 近期发布的的 “蓝色债券” 指引基于其《绿色债券原则》 和《社会责任债券原则》(SBP),该指引指出只有在公平获取资 源和利益共享的情况下方可实现向可持续海洋经济的过渡。与报 告框架配套的 TNFD 指南也提到了社会效益,并包括与原住民社区 交往的具体指引。

最终,这些发展动态可能会推动相关项目和活动的交易融资—— 这些项目和活动具有更明确的自然和社会协同效益,在驱使人们 关注粮食安全与公共卫生的全球市场环境下尤为如此。

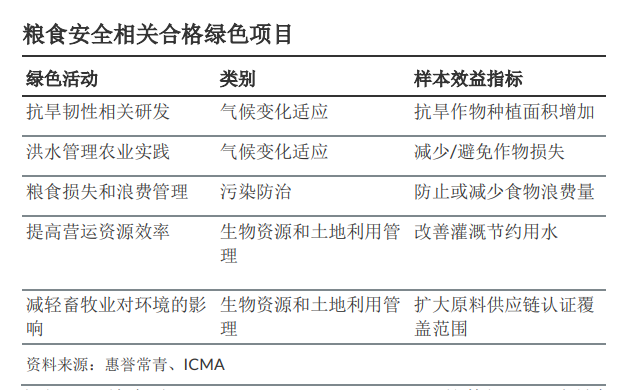

粮食安全问题在议程中的地位上升

惠誉常青预计,在 2023 年全球气温创历史新高、季节性天气模式 对粮食生产带来影响,以及暴力冲突与流离失所导致对人道主义 问题的关切加深的背景下,粮食安全将作为可持续发展议题之一 而愈加受到关注。 ICMA 将 “粮食安全和可持续粮食系统” 作为其《社会责任债券 原则 》下的一个项目类别,对既能改善营养食品获取又可支持农 业部门的活动予以确定。在《社会责任债券原则 》类别中,由于 粮食生产与自然之间的内在联系,粮食安全与绿色活动的重合度 最高。

气候变化的许多物理效应会对农业生产率产生重大影响:降水变 化、土壤质量、病虫害、极端天气事件以及陆地和海洋温度上升。 在 ICMA 的《影响力报告统一框架》(Harmonised Framework for Impact Reporting)中,绿色类别下的几项效益指标是对改善粮食 安全具有直接贡献的结果体现。

根据《环境金融》(Environmental Finance)的数据,几乎所有 以粮食安全为募集资金用途的可持续发展债券均为可持续发展 (88%)或社会责任(11.8%)贴标债券,绿色贴标债券发行量不 足 1%。粮食安全融资集中于前两大标签下可能会掩盖重要的绿色 协同效益,而这些效益本可吸引以环境为可持续发展优先事项的 投资者。

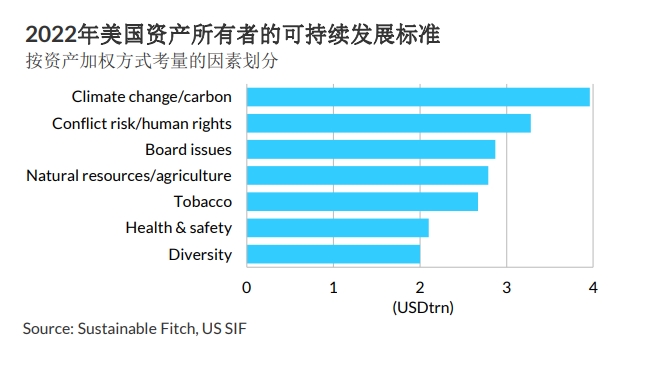

美国可持续投资论坛(US Sustainable Investment Forum)在 2022 年对约 500 名美国资产所有者(资金管理规模 6.6 万亿美元) 发起的一项调查显示,这些资金均被纳入了 ESG 考量,其中气候 变化和可持续自然资源与农业是最重要的绿色议题。

这些偏好表明,目前可持续发展债券市场对以粮食安全为募集资 金用途的投资或呈现供不应求的局面,因为我们此前的研究结果 显示,将粮食安全作为募集资金用途或关键绩效指标的债券比例 很小,仅占授评债券的 1%左右。 2023 年,我们注意到几家在 ESG 贴标债券市场首次发行债券的公 司已将粮食安全纳入其框架。今年 1 月欧佩克国际发展基金 (OPEC Fund for International Development)在一笔可持续发展 债券发行中募资 10 亿美元,优先投向有助于实现多项可持续发展 目标(SDG)的活动,如可持续农业(无贫穷和零饥饿)。塞浦 路斯在 4 月首次发行的 10 亿欧元可持续发展债券中纳入了粮食安 全募集资金用途,对贫困地区农民给予特殊考虑。

巴西政府在其首个可持续金融框架中,将粮食安全相关效益指标 列入绿色和社会类别。巴西财政部表示,可持续发展债券计划募 集资金中的 10%-17%将投向粮食安全和可持续粮食系统。在 11 月 发行的一笔七年期债券中,巴西政府募资 20 亿美元,投资者对此 兴趣浓厚。

气候不断变化下的人类健康

第 28 届联合国气候变化大会 (COP28)上确定了首个“健康日”, 标志着健康在气候变化政策和规划中的地位发生转变。

健康与气候网络(The Health and Climate Network)是由全球多 家研究机构和公共卫生倡导者于 2021 年成立的组织,其将气候变 化描述为“由于对健康的社会和环境决定因素产生影响,是威胁 健康的倍增器”。2 气候变暖和自然资本的破坏导致诸多卫生条件 恶化和传染病加剧。

森林砍伐、生态系统变化和城市化导致疟疾和登革热等许多病媒 传播疾病增加。这些疾病及其他一些传染病过去常见于热带地区, 但随着气温升高,或蔓延到世界上新的地区。流行病学研究发现,

2015-2016 年巴西爆发的寨卡病毒与出现创纪录的温暖气候和干 旱有关,美国最温暖的地区也出现了在本土传播的寨卡病毒病例。 据医疗研究慈善机构 Wellcome Trust 估计,到 2080 年还将有 10

亿人或感染蚊子携带的气候敏感性传染病,因为气候变暖会使得 昆虫迁徙到以往气候更寒冷、更恶劣的地区。

《柳叶刀》的研究分析表明,自 1991-2000 年以来,人类每天承 受与高温有关的健康压力的小时数持续上升。在人口最多的 10 个 国家中,在轻度户外体力活动中,出现中度热应激的风险平均每 天增加 4.5 个小时。在印度尼西亚和孟加拉国,平均每天的热应激 时间较基准水平高近 8 个小时。

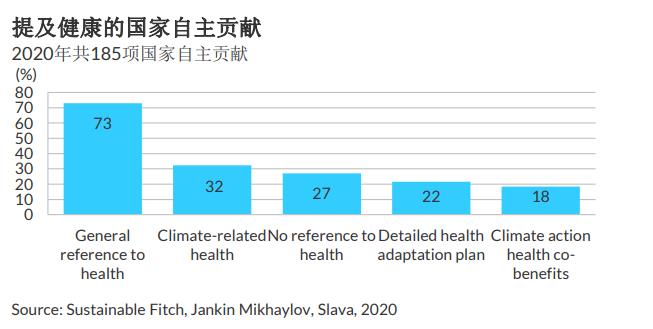

提及健康的国家自主贡献(NDC)数量明显增加,占比从 2020 年 的 73%增加到 2022 年的 90%以上。3国家自主贡献中包含的大多 数卫生提案均无资金资助,这为与气候相关的健康适应性和医疗 系统复原力带来巨大的资金缺口。不同的估测数据表明,仅有不 到 5%的多边气候融资被指定用于公共卫生或医疗。

部分资金缺口将需由私有资本来填补。继第 28 届联合国气候变化 大会召开之后,我们预计将有更多的主权国家和超国家开展涵盖 气候变化和健康主题的可持续债务活动。一些民间团体,例如可 持续市场倡议卫生系统工作组,或影响企业在其可持续融资框架 下纳入何种范围的活动;成员公司 Merck & Co 和 Sanofi SA 在此 之前已发行贴标债券。

医疗保健属于《社会责任债券原则》中的“基本服务需求”范畴, 但与气候相关的健康活动亦可被视为绿色活动。在国际资本市场 协会(ICMA)“气候变化适应”的绿色类别下,与健康相关的影 响指标包括:改善因气候相关健康影响造成的员工缺勤情况、受 洪水和其他气候灾害影响的人数,以及与提高医院或诊所等建筑 物气候适应能力相关的指标。

相关研究

Brazil’s Sovereign Framework Set to Increase Investors’ Confidence (October 2023)

ESG Ratings Insights: Bond Use of Proceeds (August 2023) South Korea’s Green Financing Incentives Aim to Match Strong Social Bond Growth (June 2023) Mexico’s Taxonomy Lays Foundation to Address Key Social Factors (May 2023)

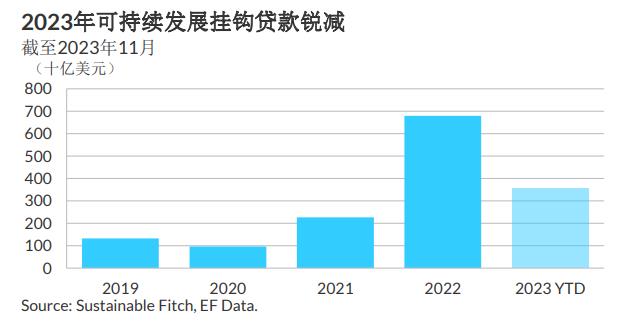

主题 5:可持续发展挂钩贷款的可靠性问题凸 显

对于可持续发展挂钩贷款(SLL)领域的投资者而言,附有环境、 社会和公司治理(ESG)棘轮和条款的贷款的关键绩效指标(KPI) 和可持续发展绩效目标(SPT)的稳健性和可靠性,以及这些指标 与公司业务活动的一致程度,将成为至关重要的决定因素。该趋 势普遍存在于公共债务市场,我们预计 2024 年其将成为可持续发 展挂钩贷款市场的决定性特征。

与公共资本市场上的可持续发展挂钩债券类似,市场参与者对可 持续发展贷款的可靠性亦日益谨慎。资产所有者更倾向于审查投 资决策如何对环境和社会产生实际影响,以及如何保护其免受薄 弱的可持续框架或可持续性挂钩工具设计不当相关的声誉风险。

利率上升和宏观不确定性阻碍了借款,尤其是对杠杆率水平较高 的公司的借款。相比 2021 年和 2022 年银团杠杆贷款大市场上争 相发行可持续发展挂钩贷款的繁荣景象,2023 年与 KPI 挂钩的贷 款发行量已大幅减少。借款人的披露疲劳,以及构建包含 ESG 条 款和棘轮的贷款所需的时间和成本亦或是导致贷款减少的原因。 据《环境金融》表示,截至 2023 年 11 月,以美元计价的可持续 发展挂钩贷款规模比 2022 年减少了近 50%。

可持续发展挂钩贷款缺乏健全的 KPI 遴选标准是核心问题所在。

KPI 须与借款人的整体业务相关,处于核心地位并具重要性,可衡 量且可设定基准。然而,据英国金融行为监管局 2023 年 6 月的研 究发现4,一些市场参与者预计半数可持续发展挂钩贷款未能制定 健全的 KPI。SPT 的设计欠佳,目标较低,无法推动企业行为发生 有意义的改变。

Fitch Solutions 旗下公司 Covenant Review 的研究强调了投资者对 “漂绿”、贷款协议中的 ESG 相关条款过于复杂等的负面看法, 这些问题导致欧洲杠杆贷款市场的贷款交易拒绝采用或取消 ESG

棘轮。

由亚太贷款市场协会、贷款市场协会和银团及交易协会于 2023 年

2 月联合发布的《可持续发展挂钩贷款原则》(SLLP)强调,随着 可持续发展挂钩市场不断扩大,需要出台更明确的标准和市场指 引。

最新发布的 SLLP 制定了更严格的 SPT 标准,并要求借款人制定的

KPI 对于借款人的可持续性战略和业务运营具有重要意义。但由于

SLLP 的采用为自愿性质,其能否被广泛采用仍存在不确定性。

就 KPI 目标、遴选和 SPT 目标水平提供外部报告、监控和保证最 终可能成为投资者的标准要求,因其需要信心并防止出现漂绿风 险。我们预计这将是 2024 年的发展方向,但也意识到可能会逐渐 出现报告疲劳。如果公司的可持续发展表现没有明显改善,借款 人、贷款人和投资者或对恢复 ESG 棘轮保持警惕。

因此,管理人的 ESG 整合或影响评估资质和流程可能成为更重要 的区分因素。基于惠誉常青的杠杆融资 ESG 评分研究发现,欧洲、 中东和非洲地区的贷款担保权益凭证(CLO)管理人在 ESG 评分 方面优于美国同业。ESG评分与信息披露无关,取决于对企业对环 境和社会因素的影响进行独立逐项的资产分析。ESG 评分最高的

CLO 主要投资于医疗提供商、电信和商业服务。ESG 评分较低的

CLO 最容易受到公用事业、工业和制造业以及广播和媒体的影响。

惠誉常青的 ESG 评分可为 CLO 管理人、投资者和私募债务投资者 评估欧洲、中东和非洲地区以及北美地区的私人借款人 ESG 状况 和影响提供透明度。

越来越多的私募信贷纳入 ESG 影响战略,但同样将面临

KPI 可靠性挑战

惠誉常青在《2023 年环境、社会和公司治理市场趋势》中讨论了

ESG在私募市场中的作用日益重要,并重申越来越多的市场参与者 考虑整合 ESG 及其影响将成为 2024 年市场上值得关注的趋势。然 而,惠誉常青进一步完善了该观点,提出一项注意事项:可持续 发展挂钩贷款的可靠性、透明度和重要性关键绩效指标将成为私 募债务的重要目标,与上文讨论的杠杆贷款相同。

尽管私募信贷市场快速增长——据 Preqin 数据显示,私募信贷市 场的资产管理规模从 2007 年的 2,800 亿美元左右增长至 1.5 万亿 美元,但是私募信贷影响力投资仍处在非常初级的阶段。咨询公 司 Apex 的一项关于养老金的调查显示,仅有 9%的养老金分配至

ESG 私募债务基金(超过资产组合总额的 5%)5。然而,惠誉常青 观察到私募信贷组合中的 ESG 因素(初期)成熟轨迹与其近期在 公开市场上观察到的情况相似,即从以排除政策为主转变为整合 采纳,然后随着指标和标准的建立,逐步向影响力投资发展。

影响力主导型战略与私募信贷尤其相关(甚至与我们去年讨论的 私募股权的相关度更高,不过这并不在本报告的讨论范围);鉴 于参与贷款结构设计的贷款人数量非常少(且通常为双边关系), 因而其可以管理、影响并坚决要求放出的贷款产生稳健的可持续 发展成果。由于管理的资本规模庞大,并且资产所有人/投资者明确表示纳入环境和社会影响因素,因此私募信贷(尤其是直接贷 款)在填补可持续投资融资缺口方面发挥着越来越重要的作用。

可持续发展挂钩类融资工具的发行日益受到私募信贷基金的追捧。

SLL 的灵活性使得其成为难减排行业转型活动融资的良好工具。一 些私募信贷基金已构建了 SLL,为处于风险和收益率曲线各端的借 款人提供资金。 2021 年,最大的直接贷款机构之一 Ares Management 为英国的工 程与环境咨询公司 RSK 设计了首笔可持续发展挂钩债务(10 亿英 镑)。该笔交易的 KPI 与降低碳排放强度、持续改善健康和安全管 理及道德规范挂钩。此后,Ares 不断扩大其可持续发展方案范围, 将直接贷款实践与更多行业挂钩,如数据解决方案中心、日间护 理提供商和废物管理等。2023 年 10 月,Blackstone 为澳大利亚 的工业行业获取 14.5 亿澳元的可持续发展挂钩贷款。2023 年 10

月,香港另类投资管理公司太盟投资集团亦建立了可持续发展挂 钩认购额度信贷。

然而,由于缺乏借款人在 ESG 信息方面的披露和历史表现数据, 私募信贷投资者/有限合伙公司(尤其是中小型借款人)很难评估 可持续发展表现和信贷风险的影响。投资者需要掌握更多的披露 信息,才能了解 ESG 问题在私募信贷投资中的重要性。PRI 2023

年对私募信贷从业者开展的一项调查显示,42%的有限合伙人要求 普通合伙人每年提供 ESG 相关信息披露,而 31%的有限合伙人要 求普通合伙人提供更频繁的 ESG 相关信息披露。6

相关研究

Revised ESG Loan Principles Reduce Ambiguity and Raise Standards for Borrowers (March 2023)

Sustainable Fitch: European CLOs Have Higher ESG Scores than North America CLOs (November 2023)

Sustainable Fitch: Issuer Profile, Targets and Reporting Drive SLB Ratings (November 2023)

政治和宏观经济动荡因素将在新的一年继续 影响可持续融资领域

2024 年,随着多个国家的大选日期迫近,可持续融资项目将面临 政治和宏观经济动荡的大环境。惠誉的《2023 年环境、社会和公 司治理市场趋势》报告强调,宏观和地缘政治挑战可能会减缓但 不会阻碍可持续投资。惠誉预期,在新的一年,这些动态仍将与 可持续融资的利益相关者紧密联系。

尽管不同的市场和司法管辖区将面临不同的经营环境,但惠誉认 为,投资者需要时刻关注这些不断攀升的不确定性,以及政治环 境和气候政策可能发生的变化。

具体而言,政治变化将对环境政策造成影响,特别是气候相关政 策的方向,并影响颁布、修订或提出新的气候相关法规的步伐, 而政策的转变对投资者和企业来说至关重要。高利率环境下,下 一年贴标债务的发行规模或将受到抑制。

主要司法辖区进行的大选影响气候政策

印度、欧盟、美国、英国、印度尼西亚和南非等主要经济体即将 选举新的议会或总统。因此而产生的气候政策方向的重大转变 (加强或削弱)将增加市场的波动性。

在 COP28 召开前对各国政府的气候行动进行的全球盘点指出,各 国在实现气候目标方面取得的进展仍然不足。2023 年,史无前例 的极端气温、破坏性山火和洪水灾害再次为人类敲响了关注减缓 气候变化必要性的警钟。

与此同时,惠誉也注意到,由于家庭生活成本压力攀升,决策者 在转型成本、对某些行业或群体的影响等问题上需谨慎行事。随 着 2024 年选举进程的推进,能源转型可能带来的就业机会损失在 政治上引发的矛盾或将日趋尖锐。面临选举挑战的决策者如何化 解这些矛盾将是 2024 年的一个重要议题。

虽然欧盟已将其定位为“绿色协议产业计划”这一旗舰项目下经 济转型的引领者,但 2023 年期间与环境相关的主要立法提案的谈 判剑拔弩张,几乎以失败告终,其中一例是欧盟议会就欧盟《自 然恢复法》或废除《欧洲可持续发展报告标准》的动议(最终被 否决)所展开的斗争。种种迹象表明欧盟在绿色议程上达成的共 识非常脆弱。随着欧洲议会议员选举将于 2024 年 6 月举行,惠誉 预期,一些提案将再度被搁浅,而新议会的组成将对未来几年欧 盟 "绿色协议 "雄心的推进速度起到决定性作用。

在美国,即将到来的总统大选注定会加剧全国范围内的不和谐现 状,尤其是当经济和外交政策等问题可能成为竞选活动的中心议 题时。气候相关话题,特别是在全美范围内采用低碳技术的话题, 仍有可能成为辩论的焦点。尽管在 2025 年下届政府上任之前不太 可能出台全面的政策变化,但惠誉认为,选举初期的竞选言论可 以作为预测未来美国气候政策走向的重要风向标。

在某些国家,选举可能会促使人们的注意力从气候变化转移到其 他更加紧迫的社会或经济问题,尤其是在经济环境严峻、利率高 企、通货膨胀和住房问题严峻的国家,政客们可能会将气候政策 渲染为昂贵、繁琐或不必要的议题,从而导致现有气候政策或承 诺的实施被延迟,甚至气候目标被完全放弃。

宏观经济环境构成挑战因素

经济环境的不确定性亦会对 2024 年之前的气候变化进展产生一定 影响。尽管某些地区可能会因特定区域因素而面临较大程度的经 济阻力,惠誉认为,这一趋势在很大程度上与地理边界无关。

虽然目前通胀压力有所缓解,但大多数经济预测的共识认为,主 要经济体的通胀水平至少会持续到 2024 年下半年。

高利率环境是影响发行人推出新贴标债务工具意愿的关键但非唯 一因素。对于企业和金融机构而言尤为如此,2023 年它们的发行 规模低于主权国家。

未来一年,鉴于企业和金融机构的发行仍将受到抑制,主权国家 仍将是拉动贴标债券增量发行的主要引擎。惠誉认为,主权国家 对债券发行的浓厚兴趣表明应对气候变化(包括减缓和适应气候 变化)的必要性与日俱增。新兴市场尤为如此,因为在这些市场 中,有形气候风险和转型风险都将成为撬动金融市场的重要因素。

然而,财政紧缩和债务负担高企也会抑制 2024 年主权标签债券的 发行势头。如果混合融资呼吁取得成效,超主权组织机构的贴标 债券发行规模也将扩容。

贸易摩擦抬升低碳转型成本

美国《通货膨胀削减法》条款有利于本国供应链向清洁能源过渡, 欧盟的碳边境调节机制对欧盟某些货物的边境征收绿色关税,欧 盟的《净零工业法》(NZIA)则为绿色技术发展提供了大量的政 府支持,以抵御清洁能源投资的外流。该法案致力于到 2030 年, 欧盟 40% 的清洁或绿色技术将在欧盟内部生产。此外,2023年10

月,欧盟委员会正式对从中国进口的纯电动汽车(BEV)启动反补 贴调查,如果调查属实,可能会对进口产品征税。

贸易摩擦加剧导致保护主义政策更加盛行,能源转型的成本也将 因此走高。在保护主义环境下,货运、能源、水泥和钢铁生产等 关键行业去碳化所需的技术创新和知识转让将放缓,而削减目前 在经济上不可行的去碳化解决方案的成本行动也将被推迟。

企业在进入市场和获得重要材料(如关键矿产)方面将面临越来 越多的挑战。如果保护主义愈演愈烈,经营成本,尤其是具有复 杂国际供应链行业的经营成本将会水涨船高。

虽然上述结构性转变的影响将在较长一段时间内方可显现,但是, 它将贯穿 2024 年始终,而且,随着选举如火如荼推进,其在政客 议事日程中的重要性也将日益凸显。

相关研究

ESG Market Trends 2023 (December 2022) EU Net Zero Industry Act Boosts Support For Clean Tech (March 2023)

注:本报告为中文译本。如有疑问,请以英文版本为准。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47